-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Транспортно-заготовительные расходы в 1С 8.3

Редакция Scloud

Scloud.ru

В 1С:Бухгалтерии учет транспортно-заготовительных расходов (ТЗР) может регистрироваться двумя способами при продаже товара:

-

включаться в стоимость товара

-

включаться в состав расходов.

Каждая организация индивидуально выбирает предпочитаемый способ учета, который указывается в настройке Учетная политика. Рассмотрим пошагово в 1С редакции 8.3 отражение ТЗР, включенных в состав расходов при продаже.

Начнем с настройки программы. Проверьте функциональность (Главное/Функциональность – Торговля) должна быть установлена галка Доставка товара автотранспортом и Доставка транспортной компанией.

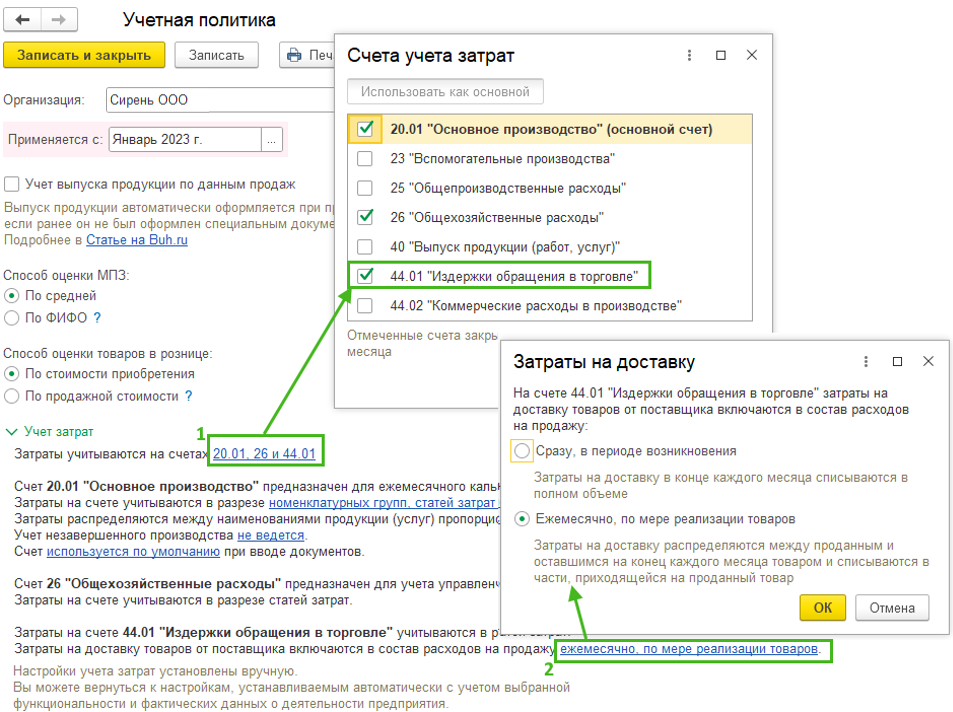

Проверьте настройки Учетной политики (раздел Главное – Учетная политика – блок Учет затрат). Проверьте, чтобы у вас был выставлен для использования счет 44.01 в списке счетов учета затрат, перейдите по гиперссылке после слов "Затраты на доставку товаров от поставщика включаются в состав расходов на продажу…" и выберите один из вариантов: сразу в период возникновения или ежемесячно при реализации товаров.

Если переключатель установить в положение Ежемесячно, по мере реализации товаров, то ТЗР в БУ будут при закрытии месяца списываться в соответствии с количеством проданного товара, то есть аналогично НУ.

Если переключатель установить в положение Сразу, в периоде возникновения, то ТЗР в БУ спишутся при закрытии месяца в полной сумме.

В нашем примере рассмотрим второй вариант настройки.

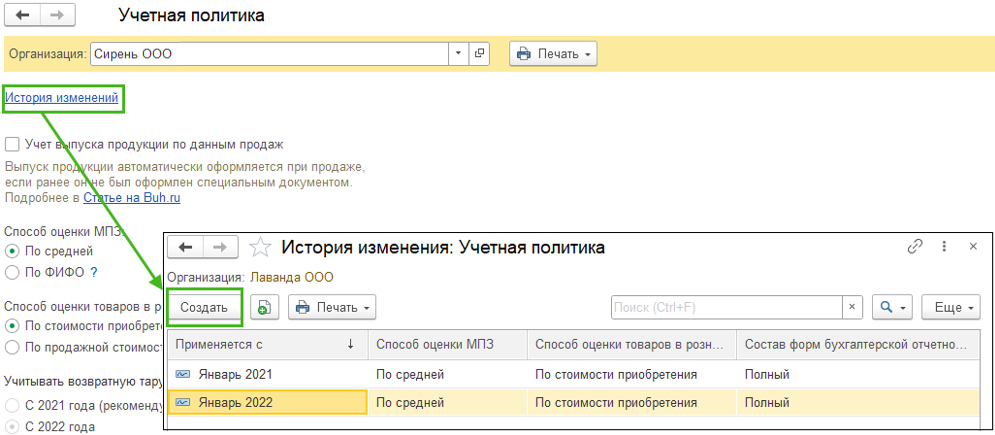

Все изменения в учетную политику рекомендуем делать путем добавления новой записи через гиперссылку История изменений

Обращаем внимание, что данная настройка учетной политики влияет только на данные в БУ, в НУ вне зависимости от настройки ТЗР при закрытии месяца будут включены в состав прямых расходов только в части реализованных в текущем месяце товаров (с учетом остатков товара на складе)

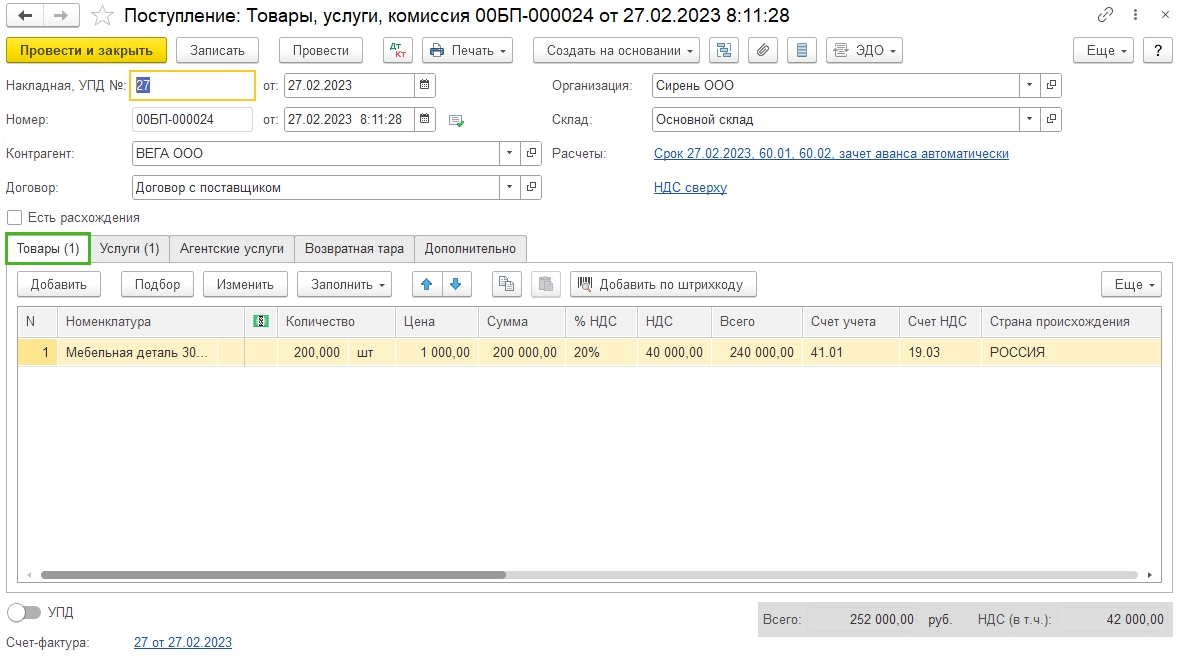

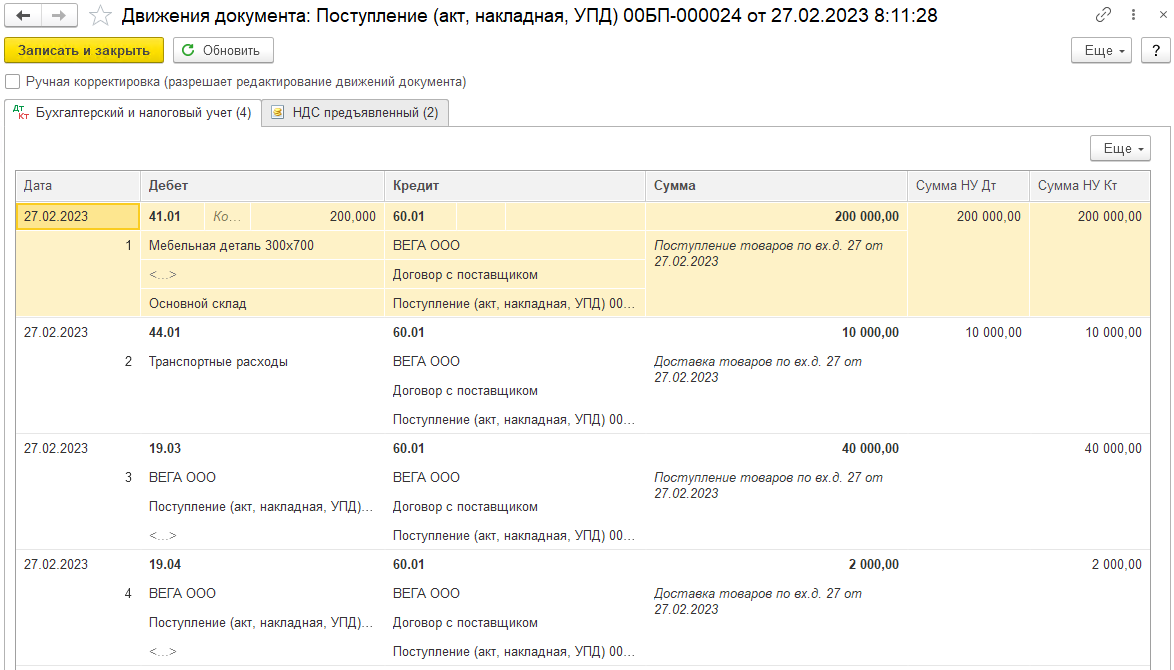

Для регистрации поступления товаров формируется документ Поступление с видом Товары, услуги, комиссия (Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары, услуги, комиссия) стандартным способом. Заполните шапку документа: номер и дату документа, контрагента и договор, склад, проверьте счета расчетов с контрагентом. В табличной части во вкладке Товары укажите приобретаемые товары, количество, сумму, ставку НДС, счет учета.

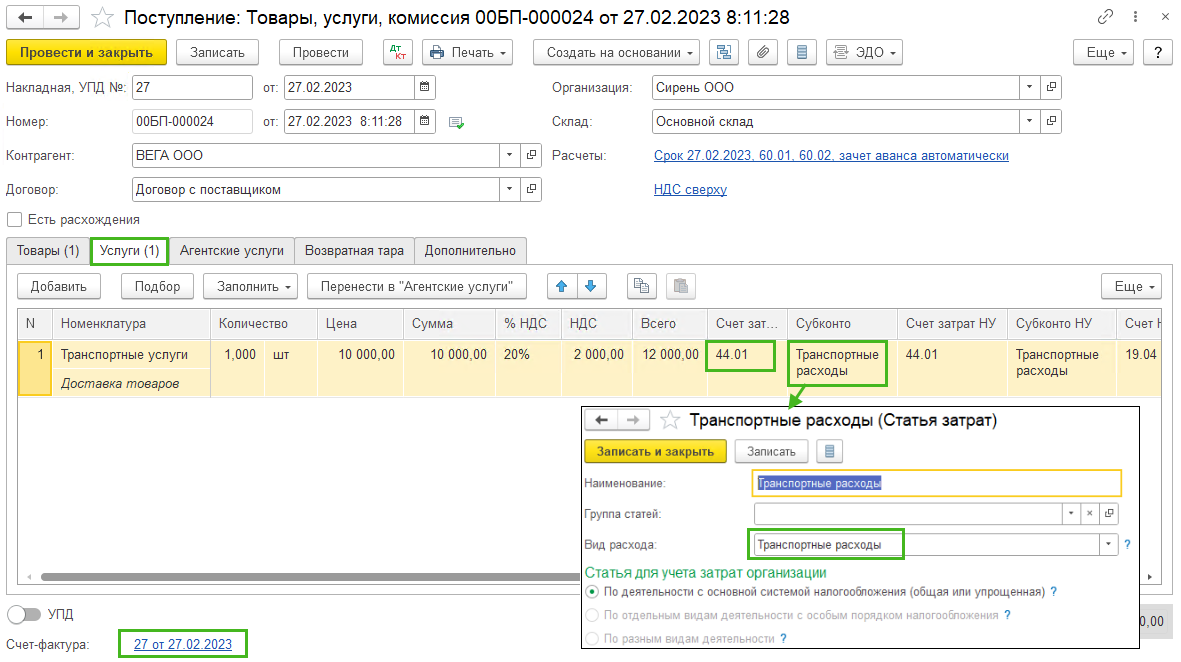

Во вкладке Услуги укажите услугу по доставке, ее стоимость, счет учета 44.01 и укажите статью затрат Транспортные расходы с видом расхода Транспортные расходы.

Если вам необходимо, чтобы какие-то транспортные расходы не нормировались (к примеру, если это расходы на перемещение товаров между собственными складами), то используйте другую статью расходов, например Прочие расходы.

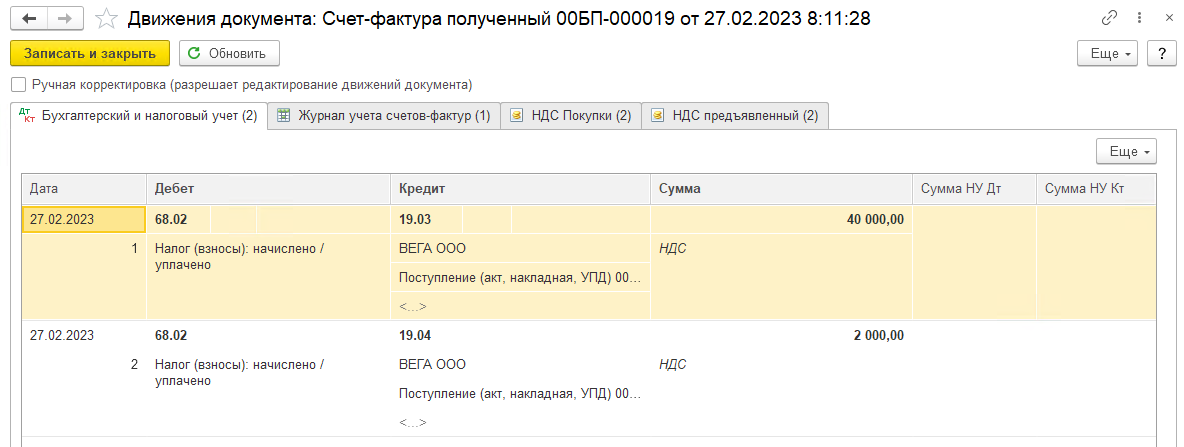

В нижней части документа отразите полученный счет-фактуру.

Сформированы следующие проводки по документу:

Проводки по документу счет-фактура полученный:

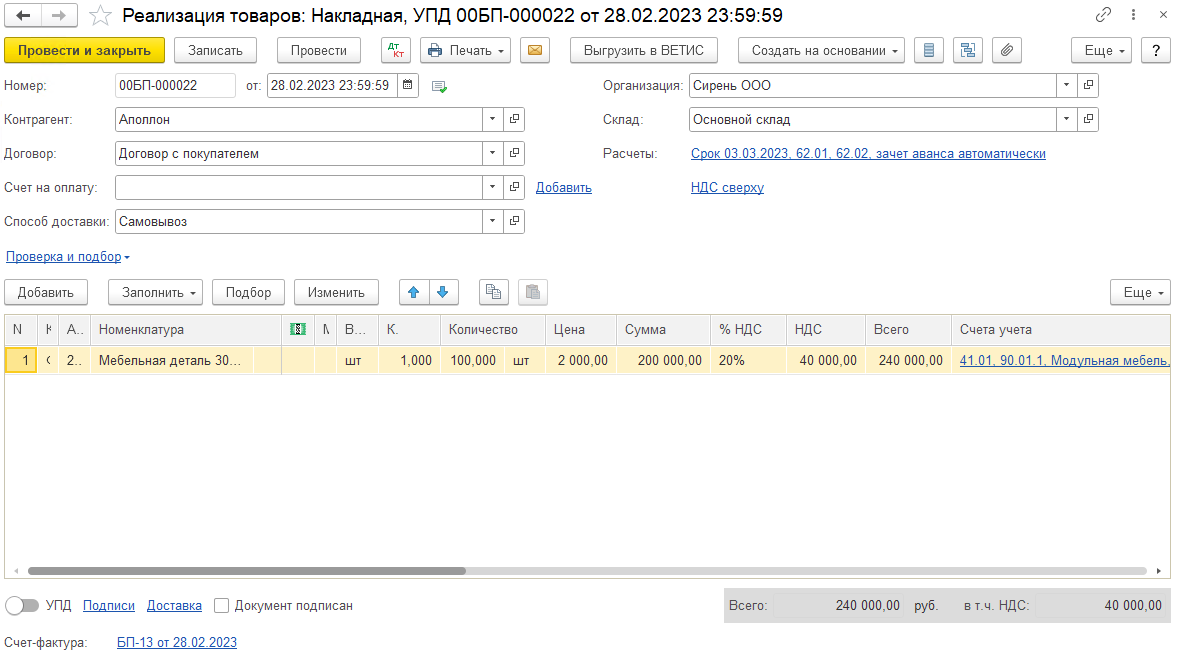

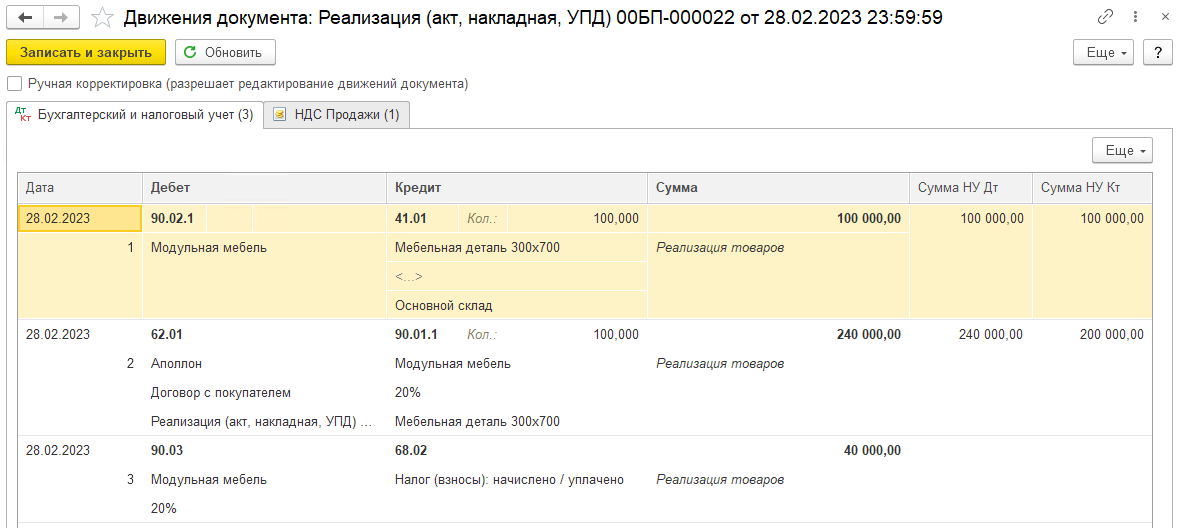

Следующим шагом является оформление реализации. Допустим, необходимо продать половину поступившего количества товара и проверим, как на основании этого списываются транспортные расходы. Создаем реализацию (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары). Заполните документ, выпишите счет-фактуру в нижней части.

Проводки по документу:

Счет-фактура выданный проводок не формирует.

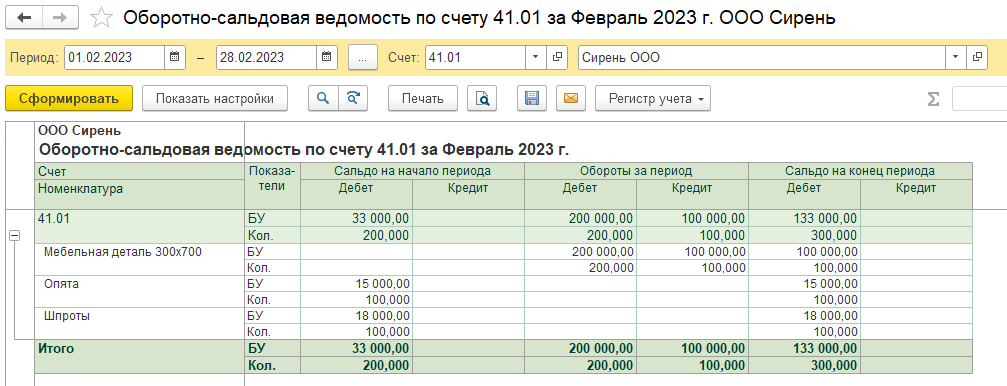

ОСВ по счету 41.01 до закрытия февраля:

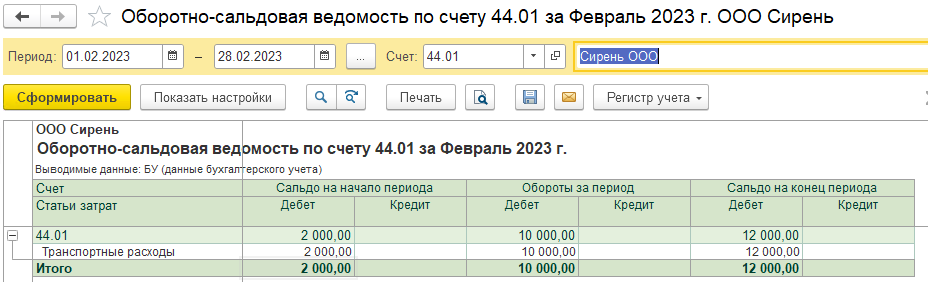

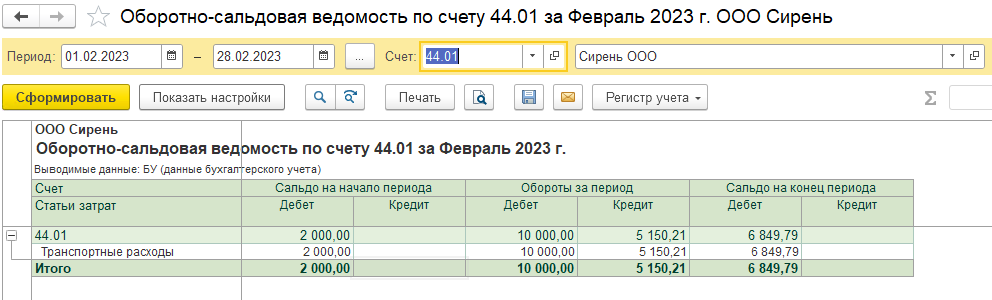

ОСВ по счету 44.01 до закрытия февраля, видим, что имеется остаток на начало месяца по статье затрат Транспортные расходы:

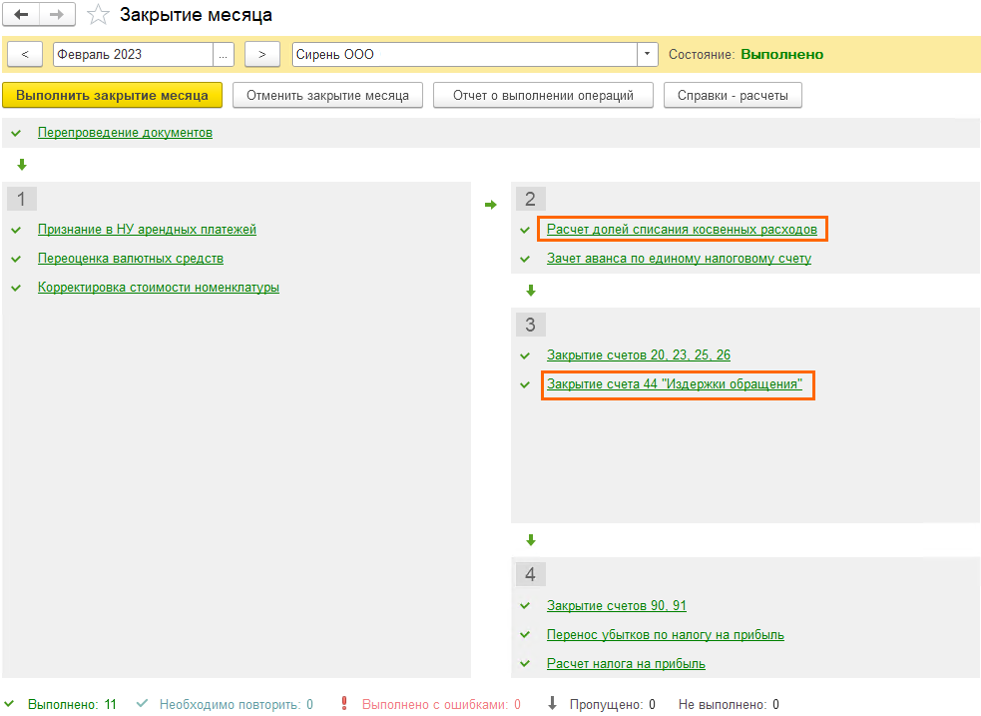

Выполним закрытие месяца, когда была произведена реализация товаров (Операции – Закрытие месяца). Обратим внимание на две регламентные операции.

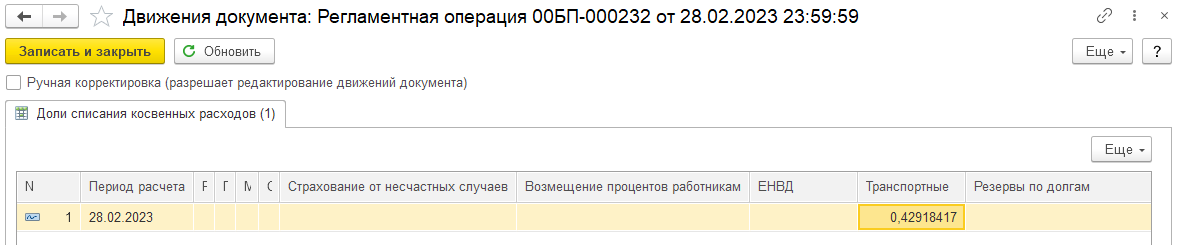

Расчет долей списания косвенных расходов формирует движения по регистру Доли списания косвенных расходов и заполнена только доля для транспортных расходов:

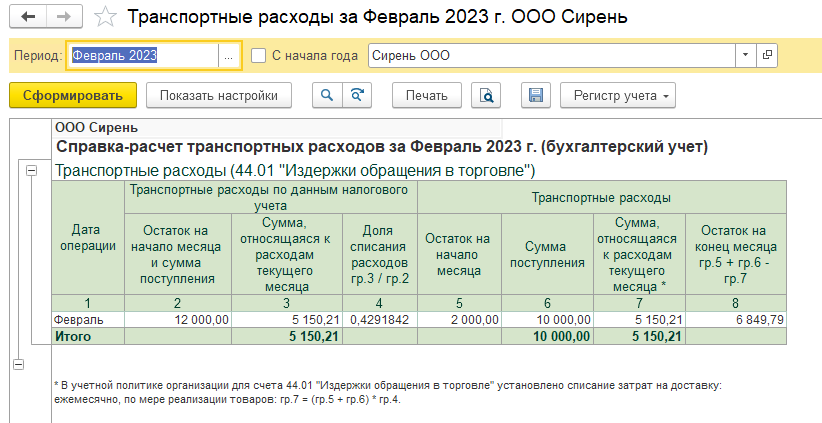

Как происходит расчет:

-

Программа определяет сумму прямых расходов на остатке по нереализованным товара на начало месяца и текущие ТЗР, анализируя статьи с видом расхода Транспортные расходы: 2 000+10 000=12 000

-

Рассчитывается стоимость приобретения товаров, которые реализованы в текущем месяце плюс остаток нереализованных на конец месяца товаров (оборот по Кт и сальдо на конец периода по счету 41): 100 000 + 133 000 = 233 000

-

Рассчитывается средний процент прямых расходов к стоимости товаров (результат из пункта 1 к результату из пункта 2): 12 000/233 000 = 0,0515021459227

-

Средний процент, рассчитанный в пункте 3 умножается на стоимость остатка товаров на конец месяца (133 000*0,0515021459227=6 849,79. Таким образом сальдо ТЗР на конец месяца должно составлять 6 849,79 рублей. Сальдо списания ТЗР в текущем месяце составило (12 000 – 6 849,79 = 5 150,21)

-

Доля списания транспортных расходов равна 5 150,21/12 000=0,42918417

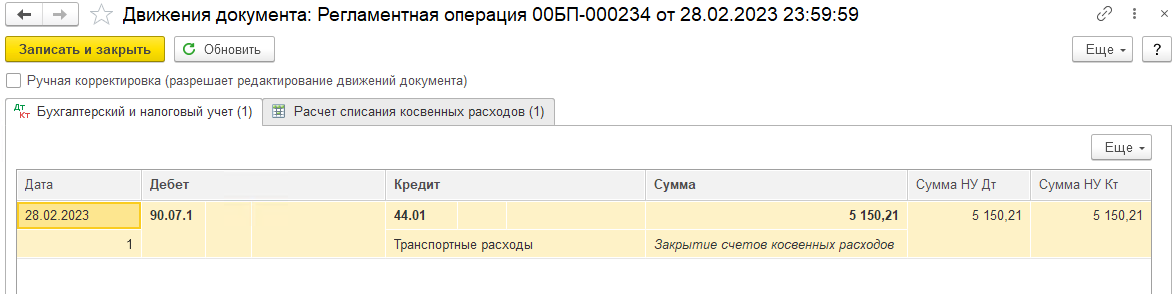

В регламентной операции Закрытие счета 44 "Издержки обращения" формируется проводка по списанию ТЗР в соответствии с рассчитанной ранее долей списания

Отследить расчет можно с помощью Справки-расчета Транспортные расходы

ОСВ по счету 44.01 после проведения закрытия месяца:

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок