-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Приобретение товаров при УСН (доход минус расход) в БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

В примере рассматривается приобретение товаров организацией, применяющей систему налогообложения УСН Доходы минус Расходы.

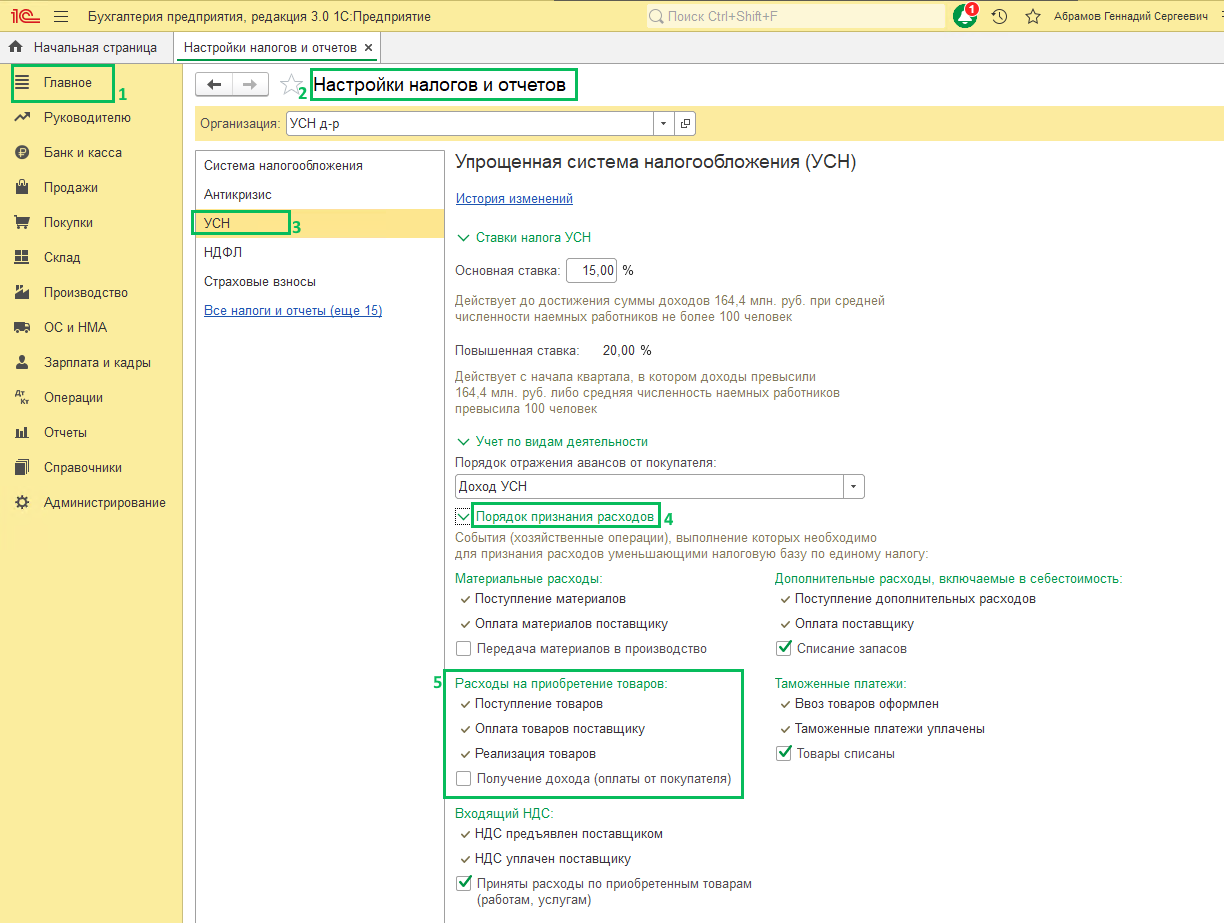

Порядок признания расходов можно увидеть в разделе Главное – Налоги и отчеты – УСН – Порядок признания расходов. Обязательными для признания расходов на приобретение товаров являются три условия:

1. Поступление товаров отражено в программе

2. Оплата поставщику отражена в программе

3. Реализация товаров отражена в программе

И четвертое условие вы при необходимости можете включить, поставив галку. Это правило получения дохода от реализации товаров.

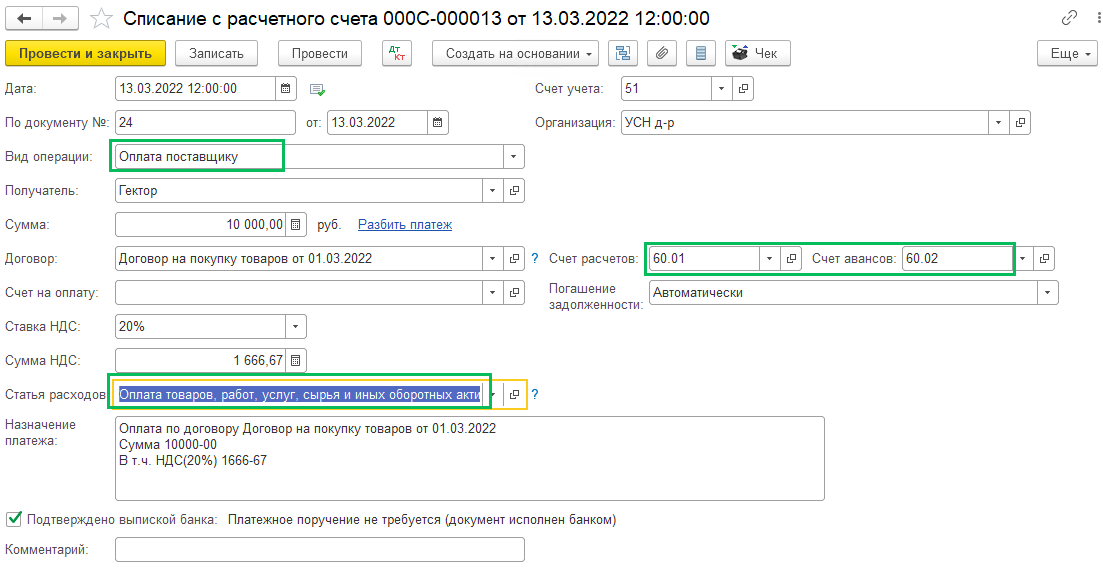

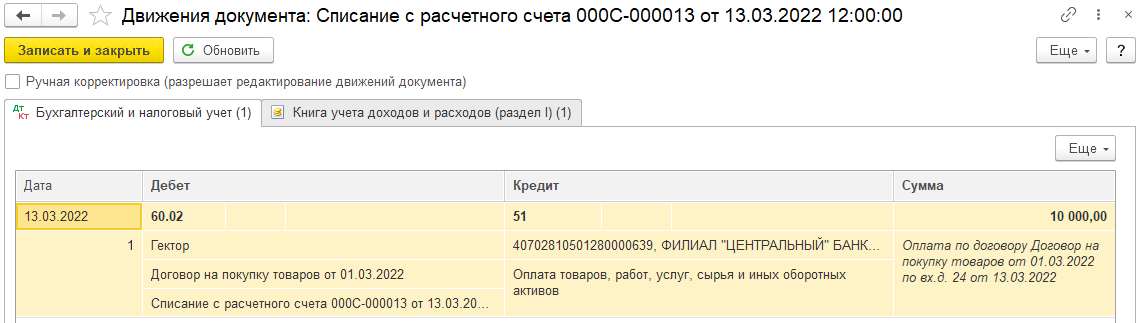

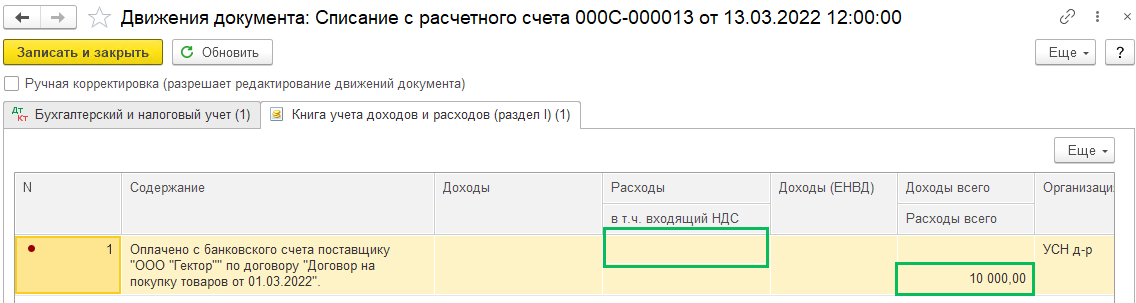

Если документ оплаты оформлен ранее приходной накладной, то в программе отразится аванс с использование счету расчетов по авансам (60.02).

Также сформировалась запись в регистр КУДиР (раздел I). В дальнейшем при выполнении условий признания расходов, эта сумма попадет в расходы в КУДиР.

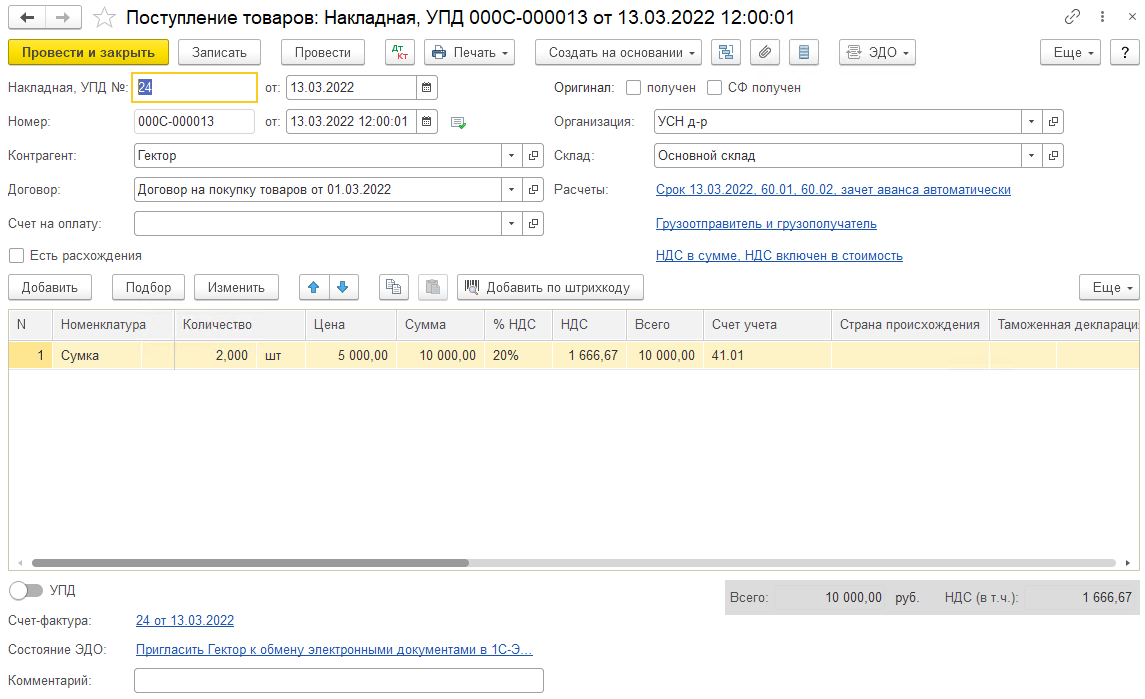

Получение товаров отражается документов Поступление товаров (Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары). В шапке заполните контрагента, договор с ним, счет на оплату (при наличии), склад (если в базе минимум два склада). По гиперссылке Расчеты укажите счета расчетов и порядок зачета аванса.

В табличной части укажите номенклатуру с видом номенклатуры Товар. От вида номенклатуры зависит счет учета, на который будет оприходован МПЗ. В самом документе счет учета можно изменить вручную.

О том, как настроить счета учета номенклатуры, читайте в нашей инструкции.

Укажите также количество, цену приобретения. Если контрагент является плательщиком НДС, то укажите ставку НДС и в нижней части документа отразите полученный Счет-фактуру.

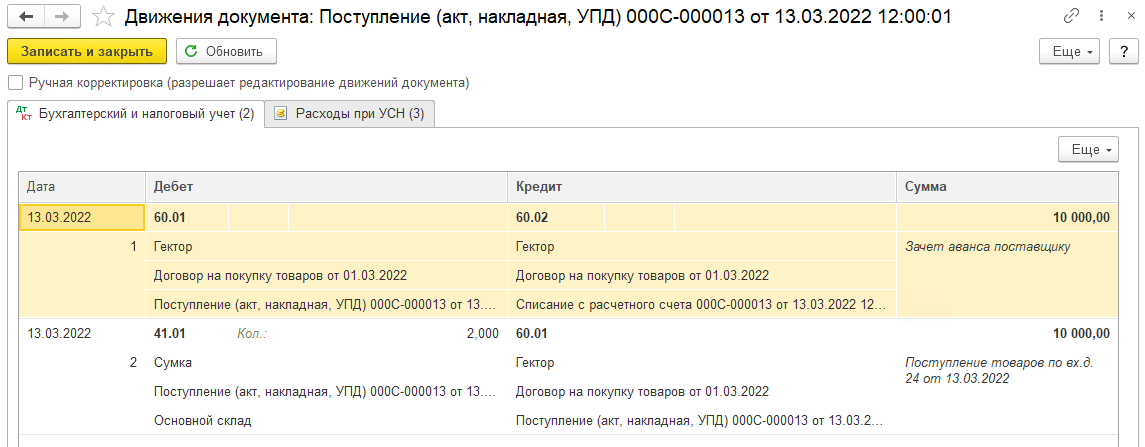

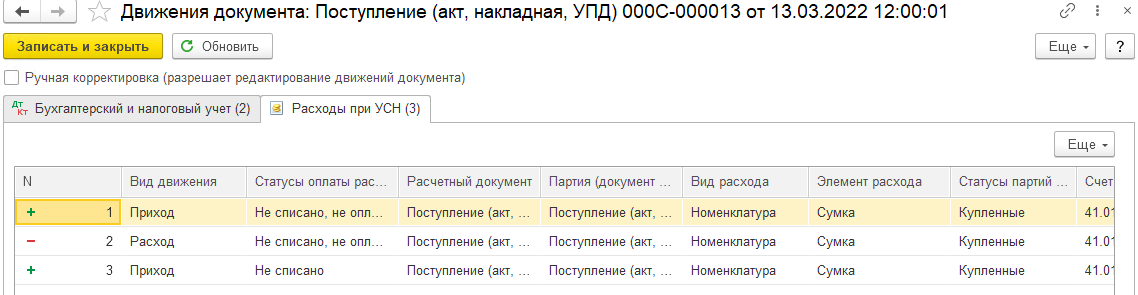

Проводки по документу:

В регистр Расходы при УСН отразились записи, но еще не все условия отражения в расходах выполнены, поэтому на данном этапе в КУДиР ничего не попадет.

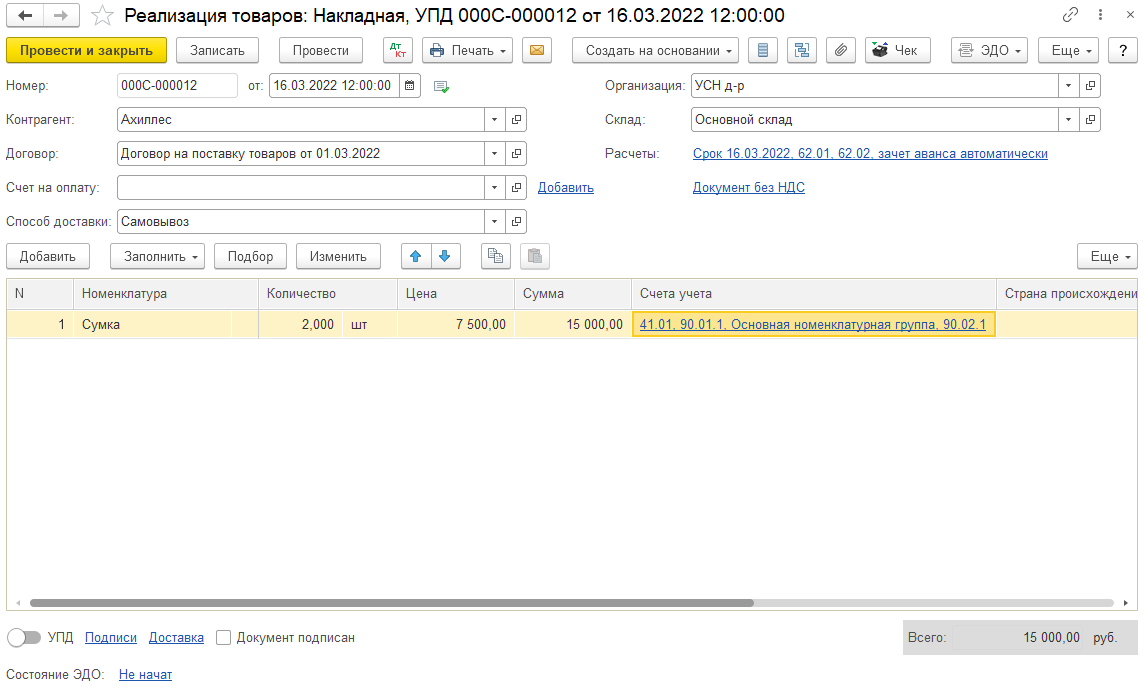

Товары проданы покупателю, в базе 1С создан документ Реализация товаров (Продажи – Реализация (акты, накладные, УПД) – Реализация – Товары). В шапке укажите покупателя-контрагента, договор с ним, счет на оплату (при наличии), склад (при наличии минимум двух складов). По гиперссылке Расчеты укажите счета расчетов с контрагентом и порядок зачета авансов.

В табличную часть занесите товары, количество, цену. Проверьте счета учета товаров, доходов и расходов.

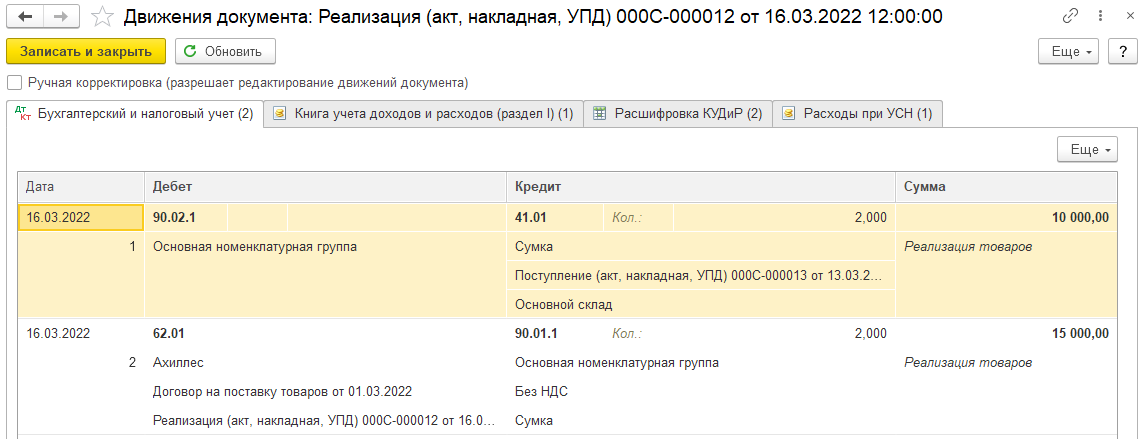

Проводки по документу:

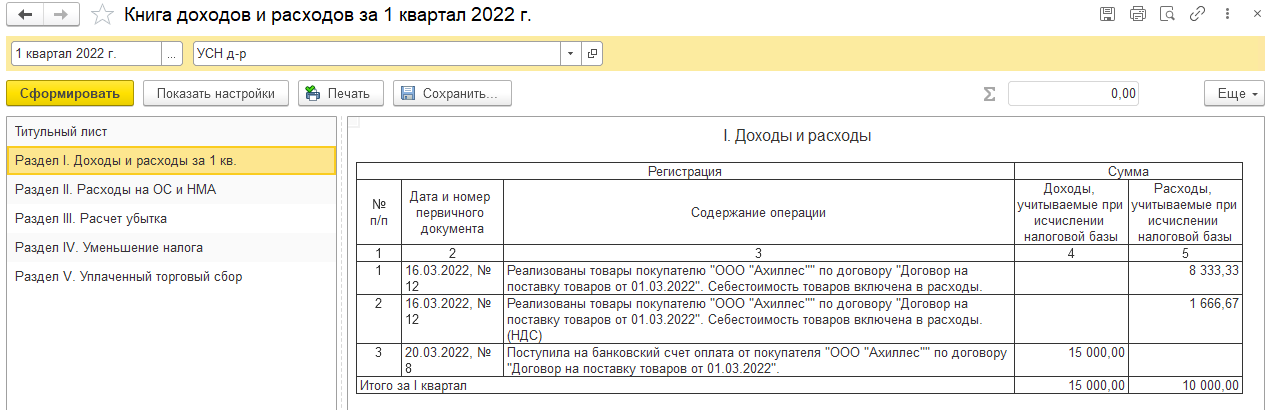

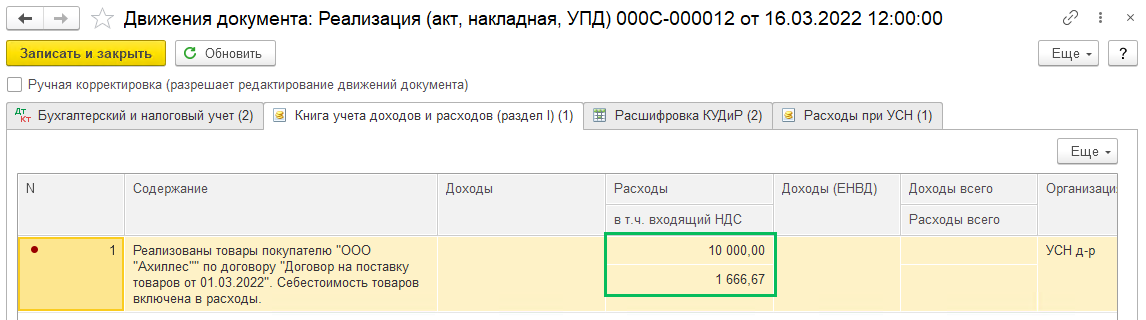

Так как выполнены все три условия (поступление, оплата и реализация), то в регистре Книга учета доходов и расходов (раздел I) видим, что расходы попали в КУДиР

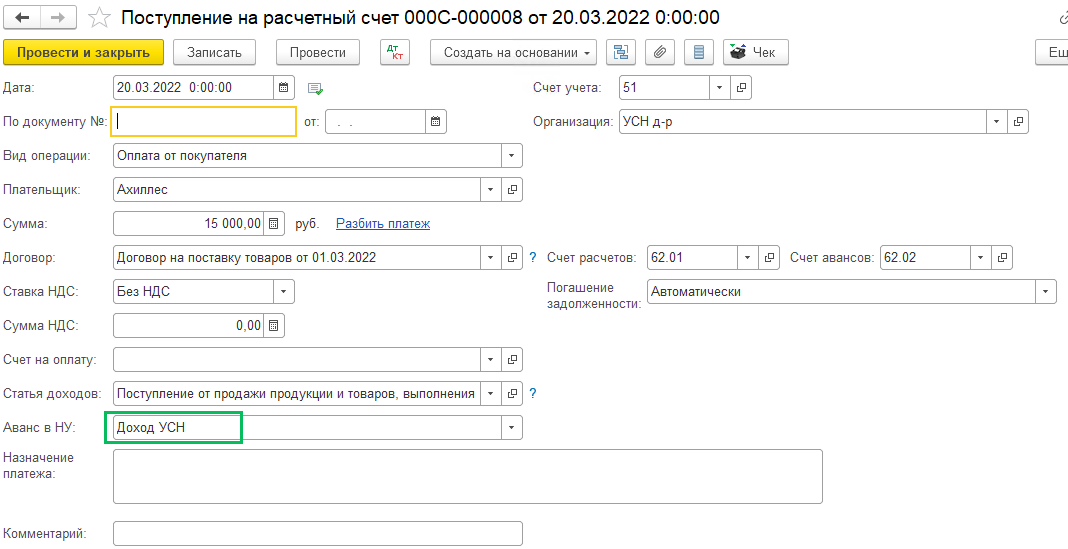

Оплата товаров от покупателя поступила, в базу внесен документ Поступление на расчетный счет (Банк и касса – Банковские выписки – Поступление) с видом операции Оплата от покупателя.

В поле Аванс в НУ укажите относится ли полученный доход к доходам по УСН.

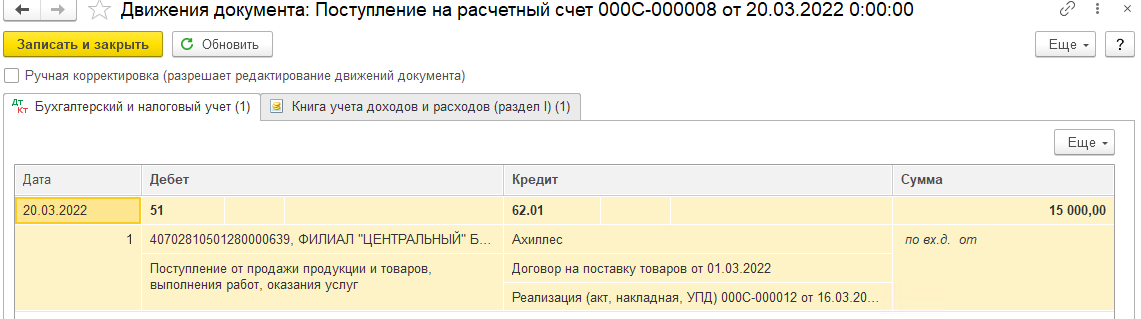

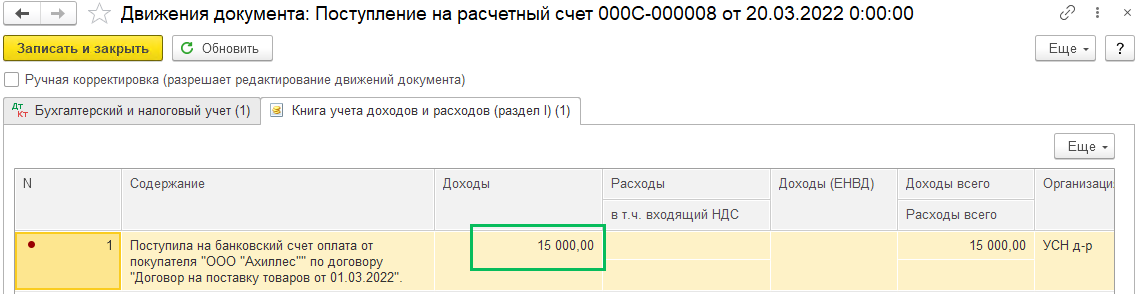

Проводки по документу:

Так как был установлен доход УСН, то сумма попадает в КУДиР как доход.

Сформируем КУДиР и проверим (раздел Отчеты – Книга доходов и расходов УСН).

В расходы попали отдельными строками стоимость приобретенных товаров и сумма НДС по ним и в доходы попала полученная от покупателя сумма.