-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Подарки сотрудникам в БП 3.0

Маргарита Матевосова

Методист отдела 1С Scloud

Перед новым годом многие организации закупают подарки для сотрудников, сладкие подарки для детей сотрудников. Рассмотрим, как это отразить в базе 1С:Бухгалтерия предприятия 3.0

Согласно п. 28, 33 ст. 217 НК РФ если за предшествующий календарный год общая стоимость подарков физическому лицу не превышает 4000 рублей, то стоимость подарков сотрудникам не облагается НДФЛ. А для отдельных категорий граждан (ветераны Великой отечественной войны, труженики тыла, инвалиды и другие перечисленные в п.33 ст. 217 категории)

Для отражения в бухучете подарки не являются запасами, так как они не должны принести экономические выгоды организации в будущем. Есть два варианта учесть стоимость подарков:

-

стоимость списывается на счет прочих расходов 91.2 "Прочие расходы", а учет для контроля организуется на забалансовом счете

-

учитывать подарки на счете 10 "Материалы", а в момент передачи получателю относить стоимость на счет 91.2 "Прочие расходы"

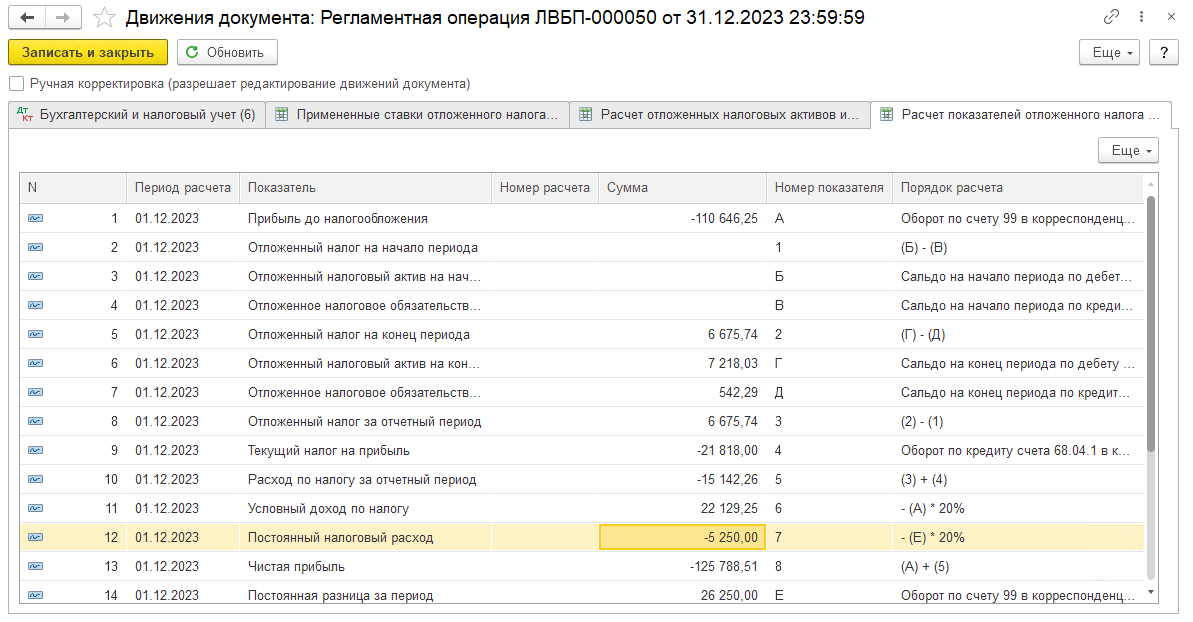

Стоимость подарков не учитывается в расходах для целей налогообложения прибыли. Так как при безвозмездной передаче расходы в БУ признаются, а в НУ не признаются, то в соответствии с ПБУ 18/02 возникнет постоянная разница и будет признан постоянный налоговый расход.

В программе 1С Бухгалтерия предприятия 3.0 если подарки приобретаются и дарятся в одном отчетном периоде, то рекомендовано отражать их на счете 10, используя его как вспомогательный. Подарки не являются запасами организации.

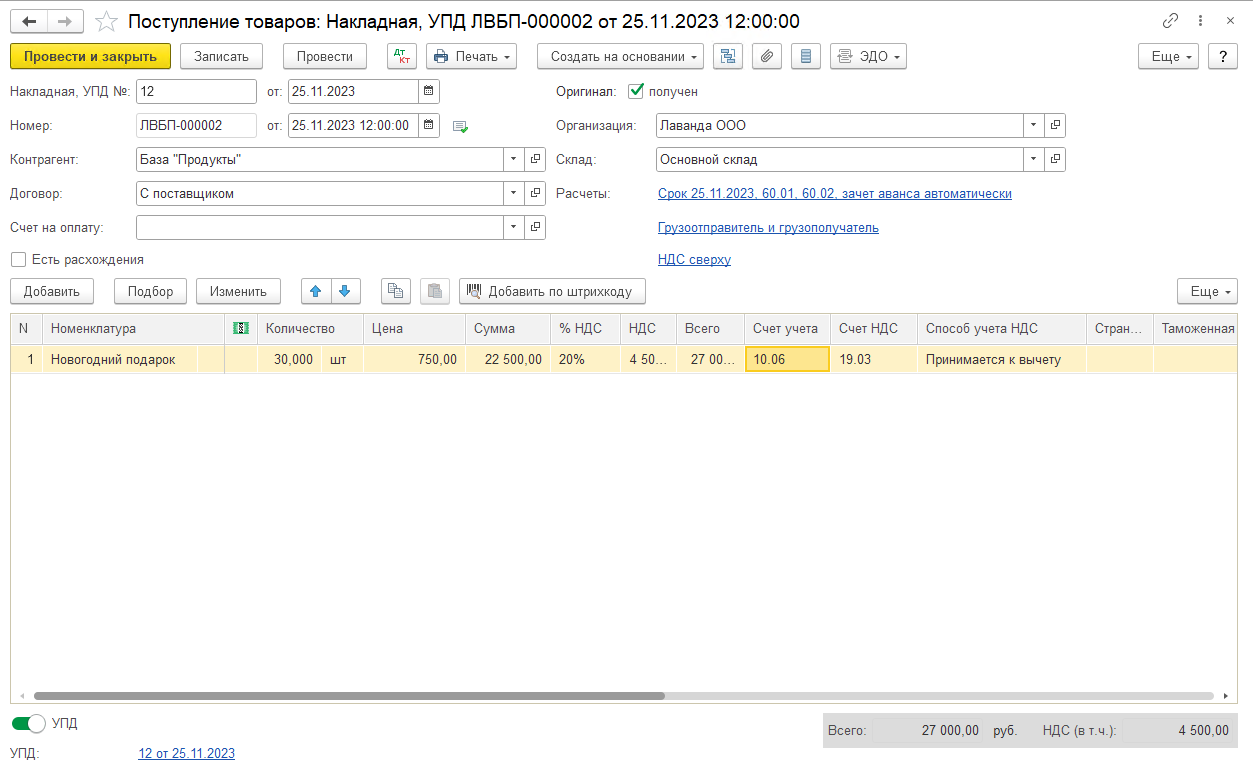

Покупка подарков отражается документом Поступление товаров (Покупки – Поступление (акты, накладные, УПД) – Поступление – Товары). Заполните в шапке документа дату поступления, контрагента, договор, склад, проверьте счета учета расчетов с контрагентом. В табличной части укажите подарки, при этом проверьте, чтобы Вид номенклатуры в карточке номенклатуры был выбран "Материалы"

Обращаем внимание, что такой вариант учета подходит вам, если вы покупаете подарки и дарите их в рамках одного налогового периода, так как подарки не должны отражаться в бухгалтерской отчетности как запасы организации. Если покупка и дарение подарков будет проводиться в разных периодах, то отражайте закупку как Поступление услуг, чтобы сразу списать их стоимость в БУ на расходы

В табличной части укажите количество, стоимость, счет учета (10.06 "Прочие материалы")

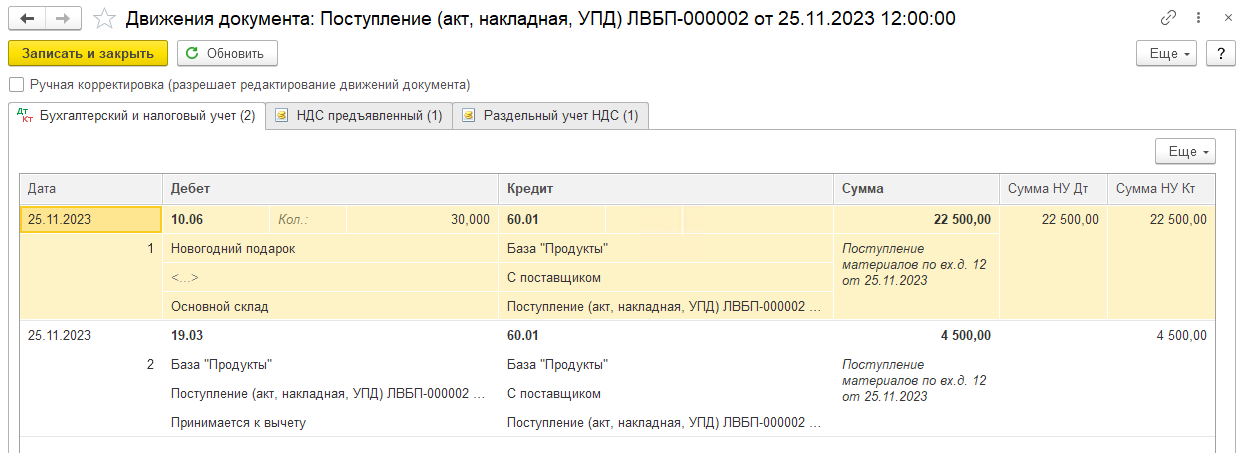

Проводки по документу:

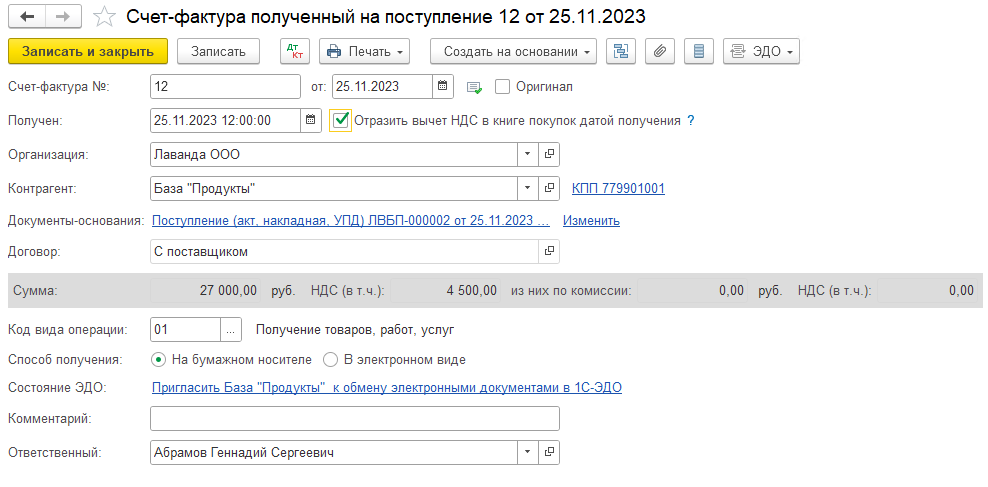

Создан также документ Счет-фактура полученный

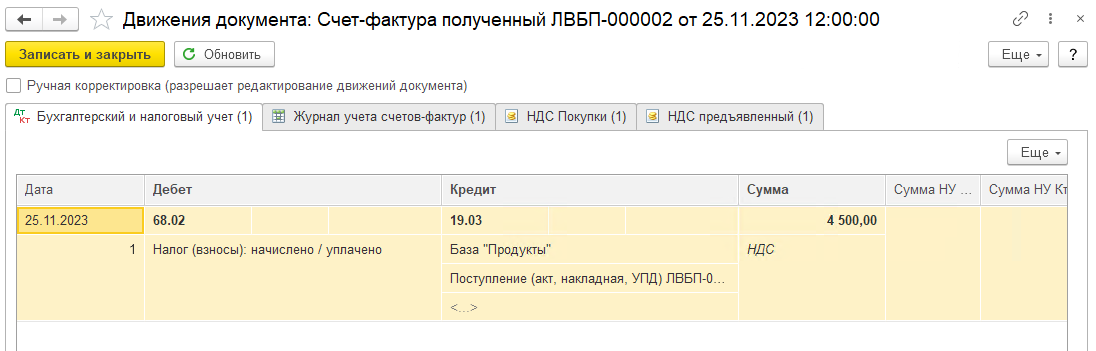

Проводки по документу:

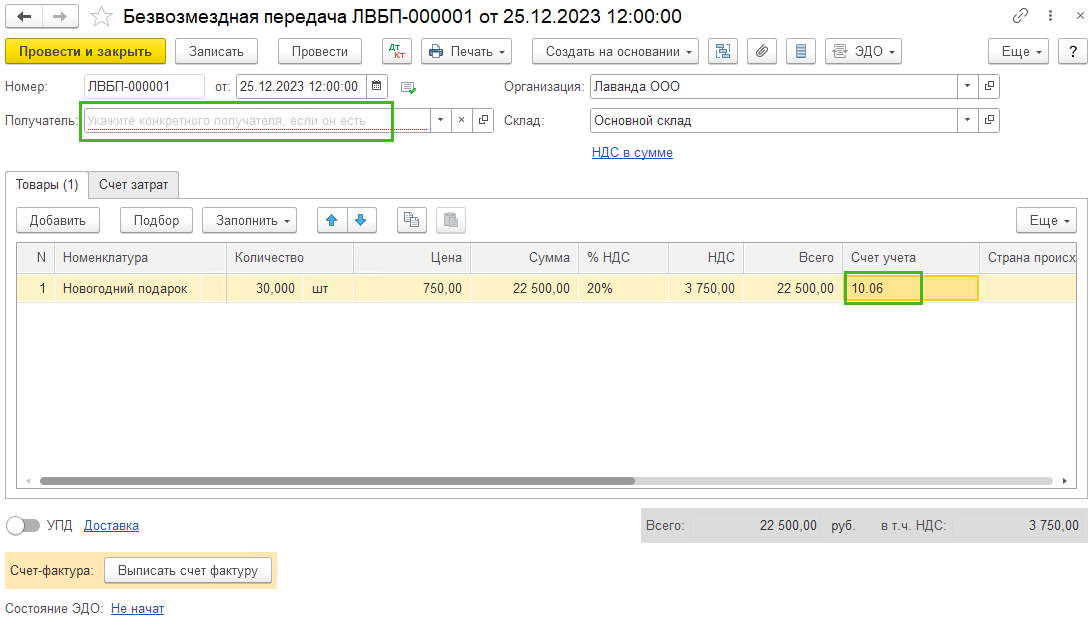

Выдача подарков сотрудникам отражается документом Безвозмездная передача (раздел Продажи), в шапке укажите склад, на который были получены подарки, в поле Получатель ничего не указывайте. При заполнении табличной части во вкладке Товары укажите подарки, проверьте счет учета (10.06)

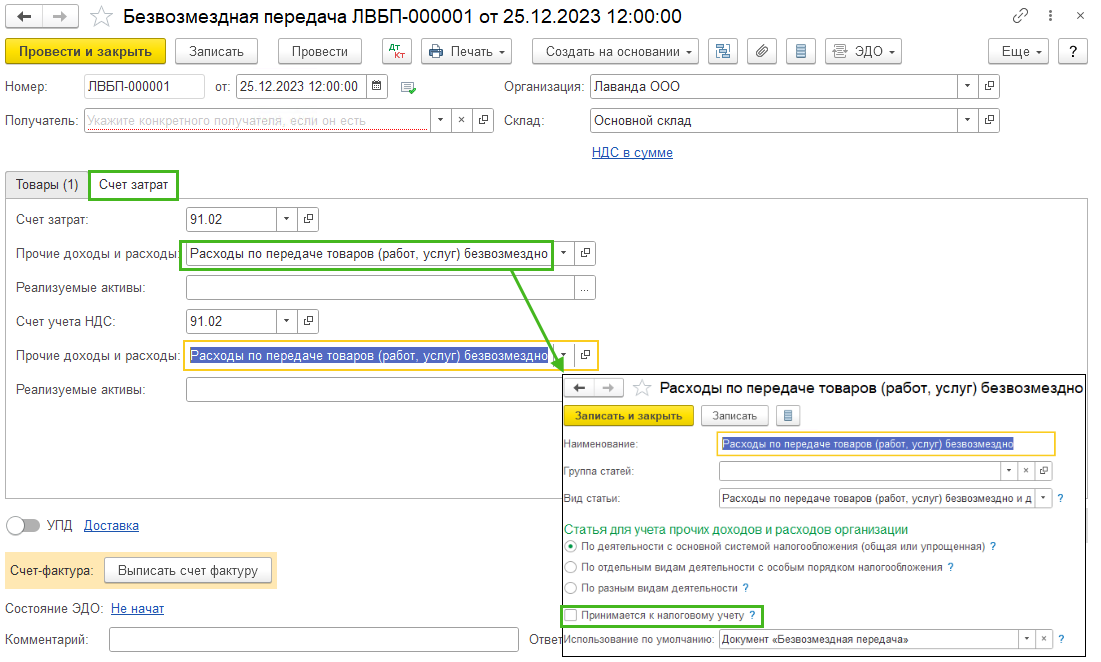

Во вкладке Счет затрат указываем счет затрат 91.02, Прочие доходы и расходы – статья затрат, где выключена галка Принимается к налоговому учету

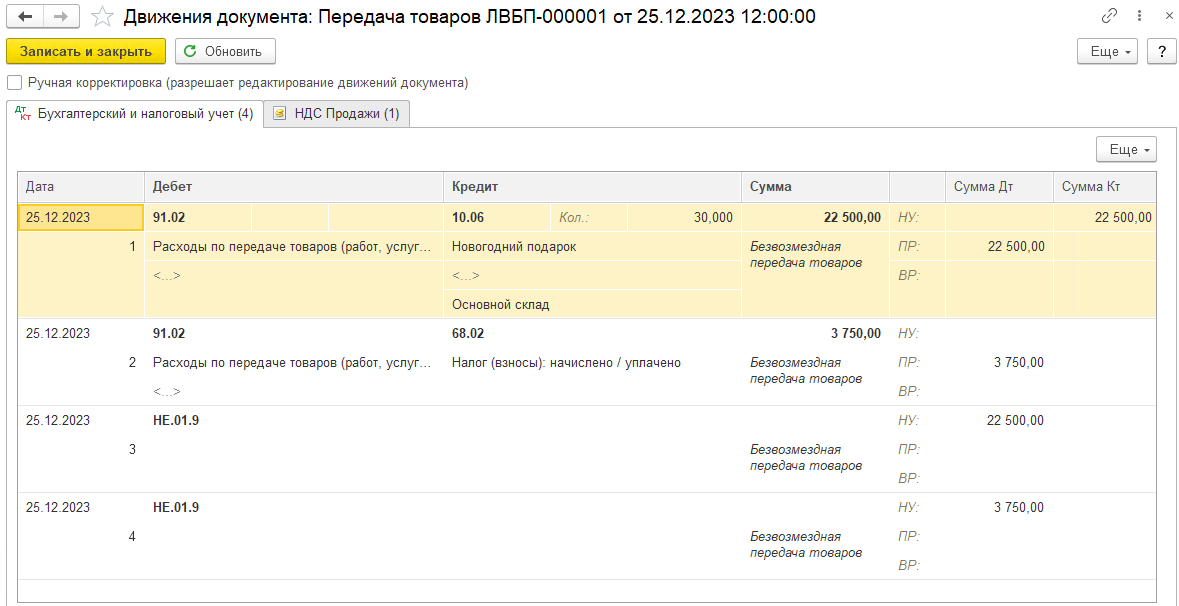

Проводки по документу:

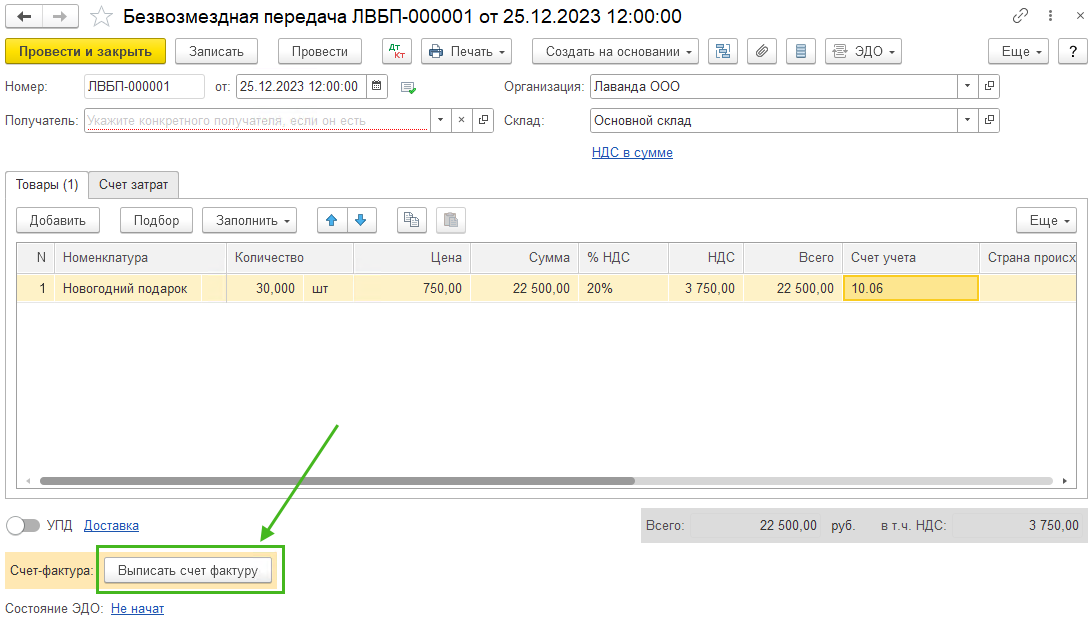

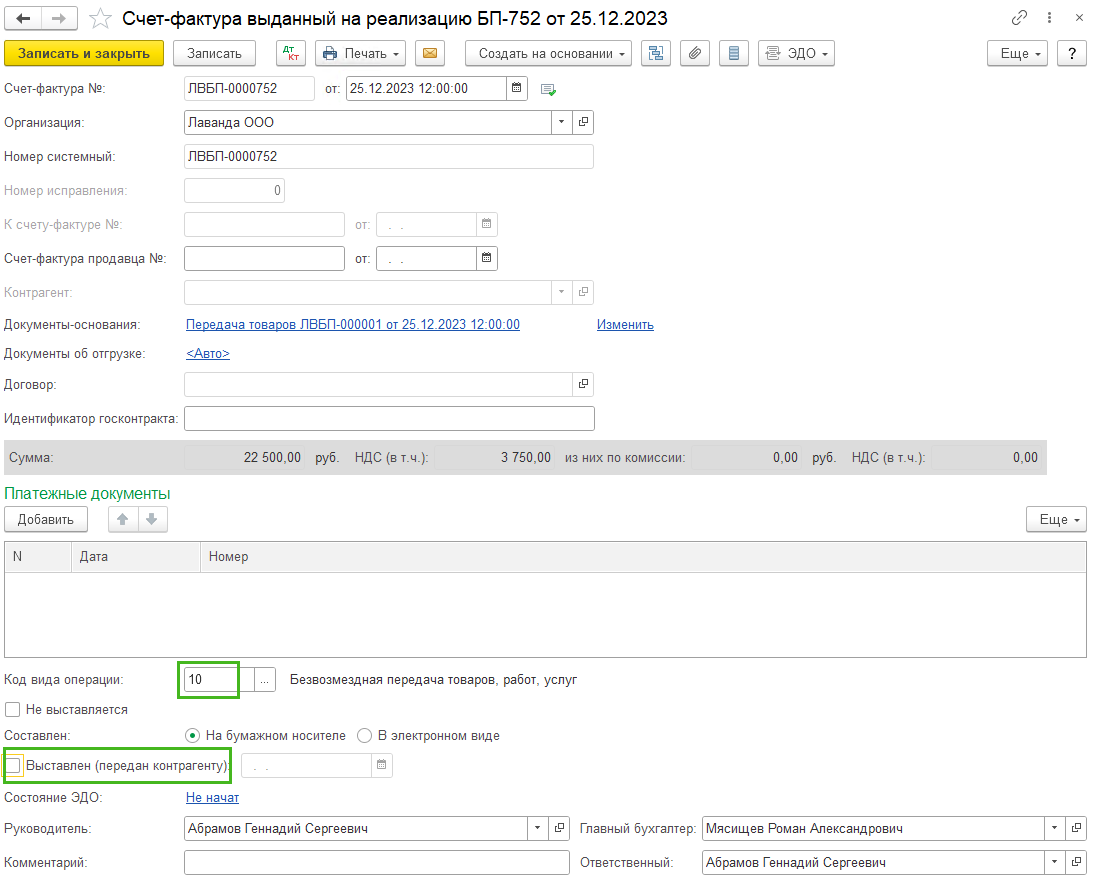

В нижней части документа можно Выписать счет-фактуру, создается счет-фактура с кодом вида операции 10 "Безвозмездная передача товаров, работ, услуг"

Снимите галку Выставлен (передан контрагенту), так как фактически мы не будем никому отдавать счет-фактуру. Документ проводок не формирует и нужен для того, чтобы сформировалась запись в Книге продаж

Обращаем внимание, если покупка подарков и их передача были в разные налоговые периоды, то оформление счета-фактуры отражаем документом Отражение начисления НДС

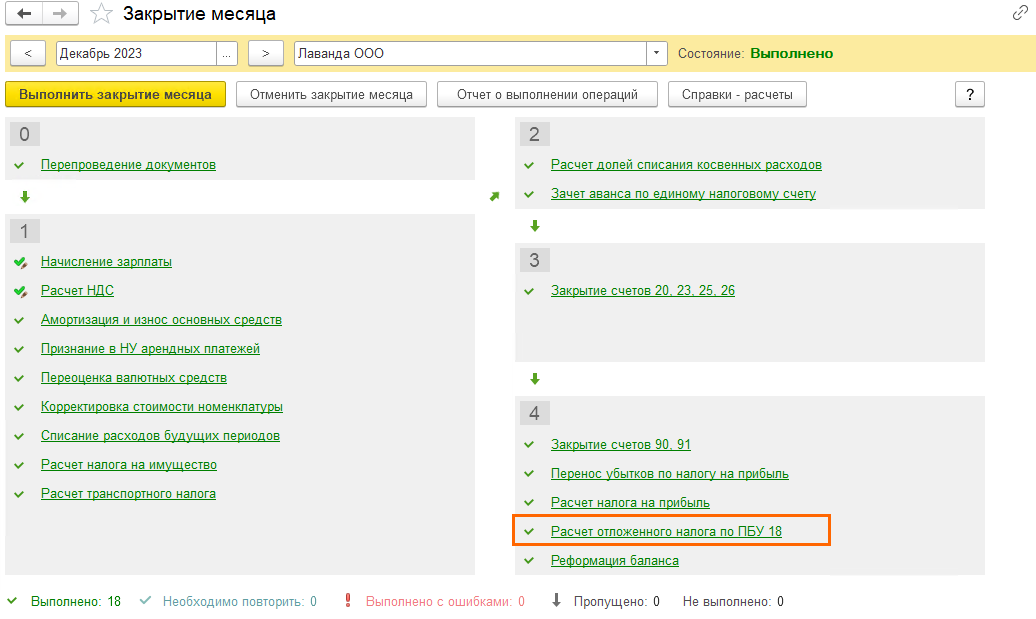

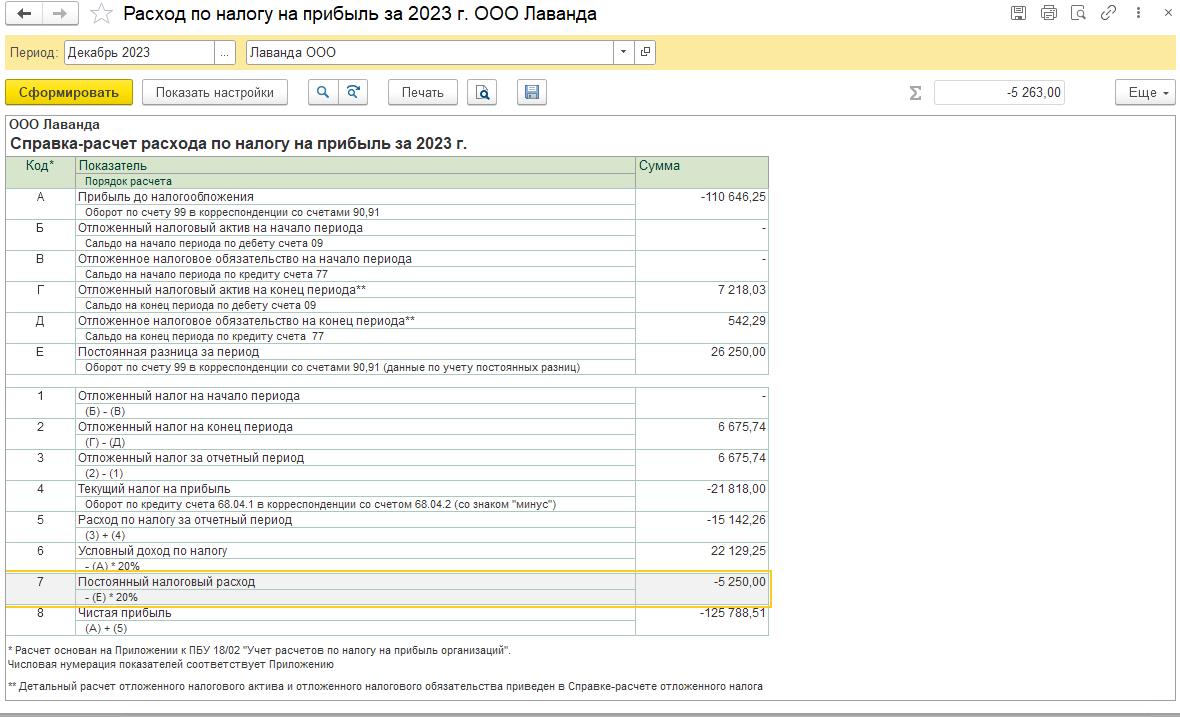

При применении ПБУ 18 "Учет расчетов по налогу на прибыль ораганизации" (это указывается в Учетной политике) при Закрытии месяца в декабре будет произведен Расчет отложенного налога по ПБУ 18 одноименной регламентной операцией. Посмотрите проводки, расчет показателей приведен на вкладке Расчет показателей отложенного налога. Также расчет можно посмотреть в Справке-расчете Расход по налогу на прибыль в строке 7.

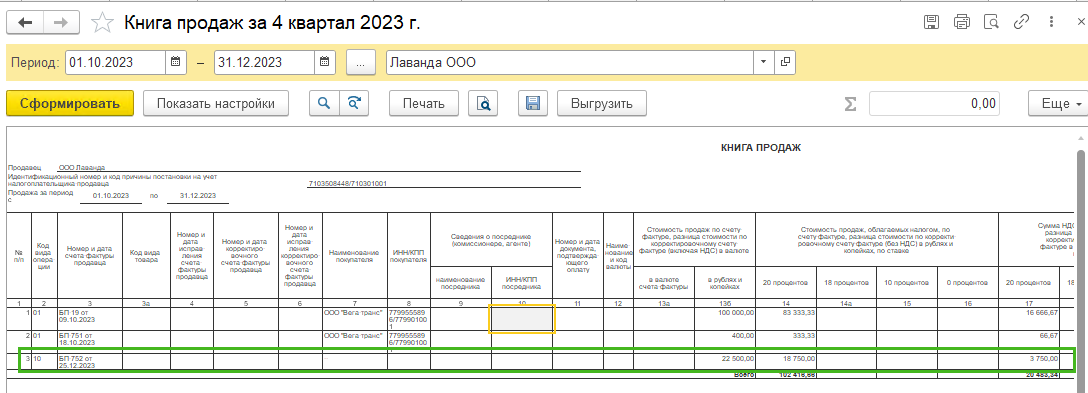

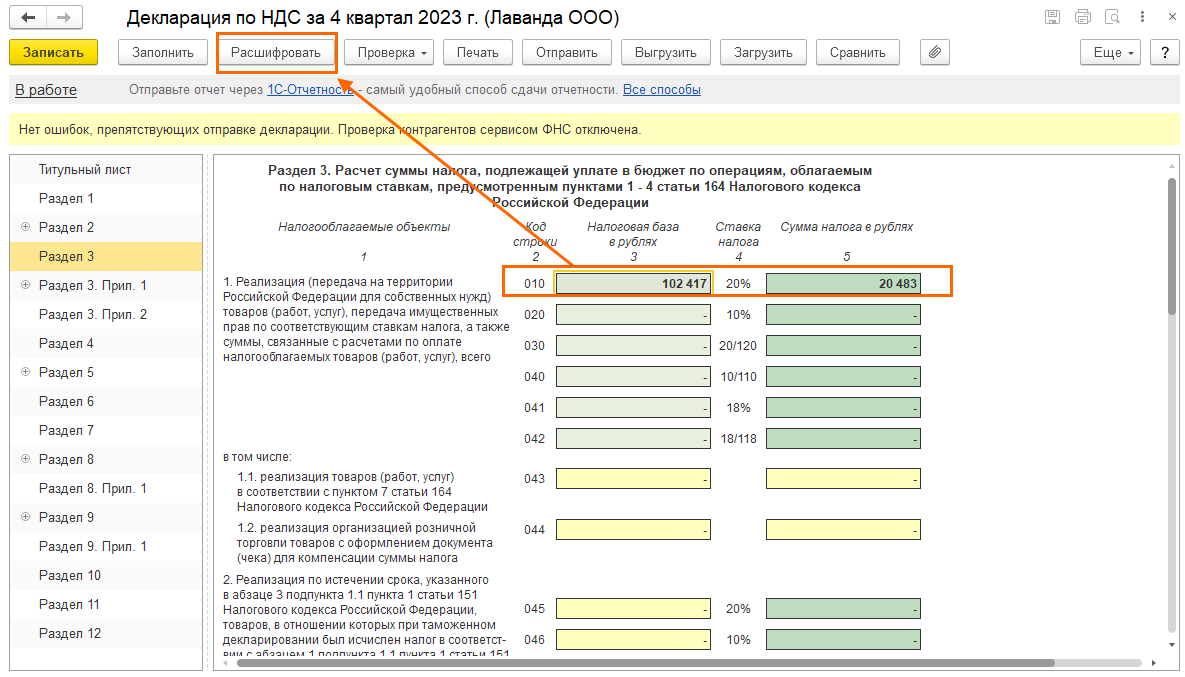

В Декларации по НДС налоговая база и сумма налога будет отражаться в строке 010 Раздела 3

Сведения о доходах получателей подарков в ФНС предоставлять не нужно, если стоимость подарков за налоговый период не превышает 4000 рублей

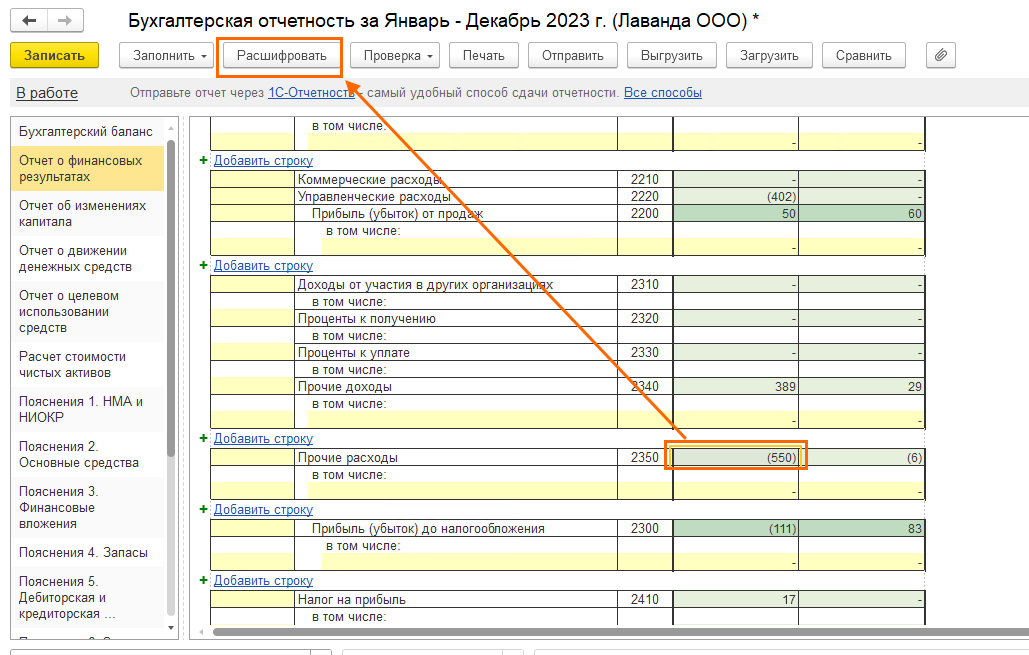

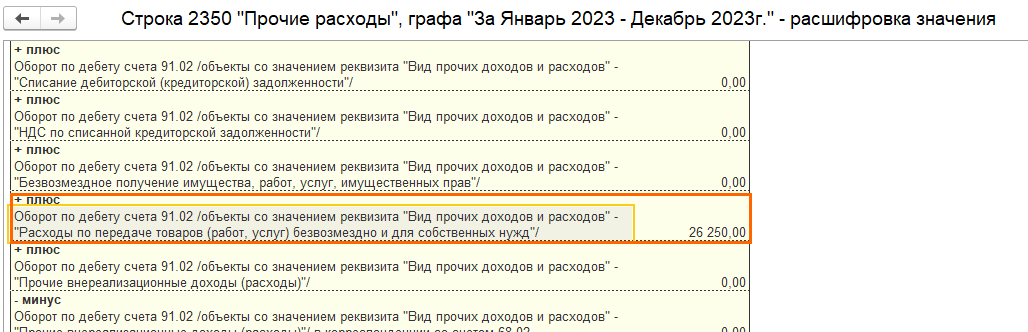

В бухгалтерской отчетности в Отчете о финансовых результатах отражаются стоимость врученных подарков и начисленный НДС с безвозмездной передачи в строке 2350 "Прочие расходы"

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок