Маргарита Матевосова

Методист отдела 1С Scloud

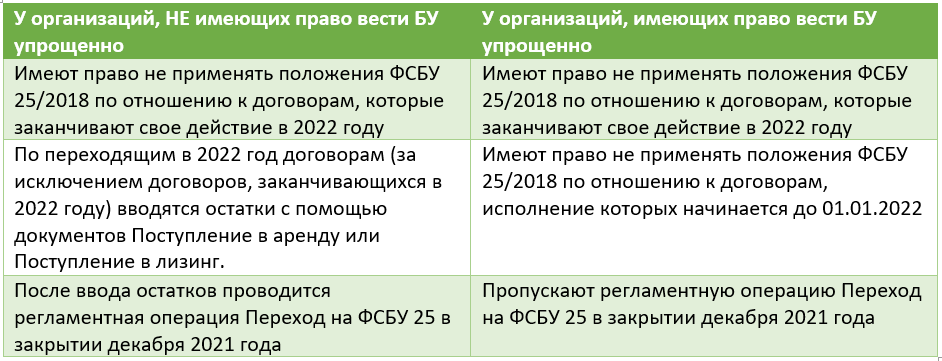

По общему правилу предусмотрен ретроспективный переход, в котором будут изменяться данные в отчетности за прошлые 2 года. В 1С Бухгалтерия предприятия 3.0 такой переход не реализован. Но ФСБУ 25/2018 дает возможность сделать переход в особом (упрощенном) порядке с помощью единовременного признания ППА и обязательства по аренде с отнесением разницы на нераспределенную прибыль. Такой способ могут использовать все организации и ИП без исключений. Формирование ППА зависит от возможности организации вести упрощенный бухгалтерский учет.

Организация перехода на ФСБУ 25/2018 в

1С Бухгалтерия предприятия 3.0 также зависит от права организации вести бухгалтерский учет упрощенными способами.

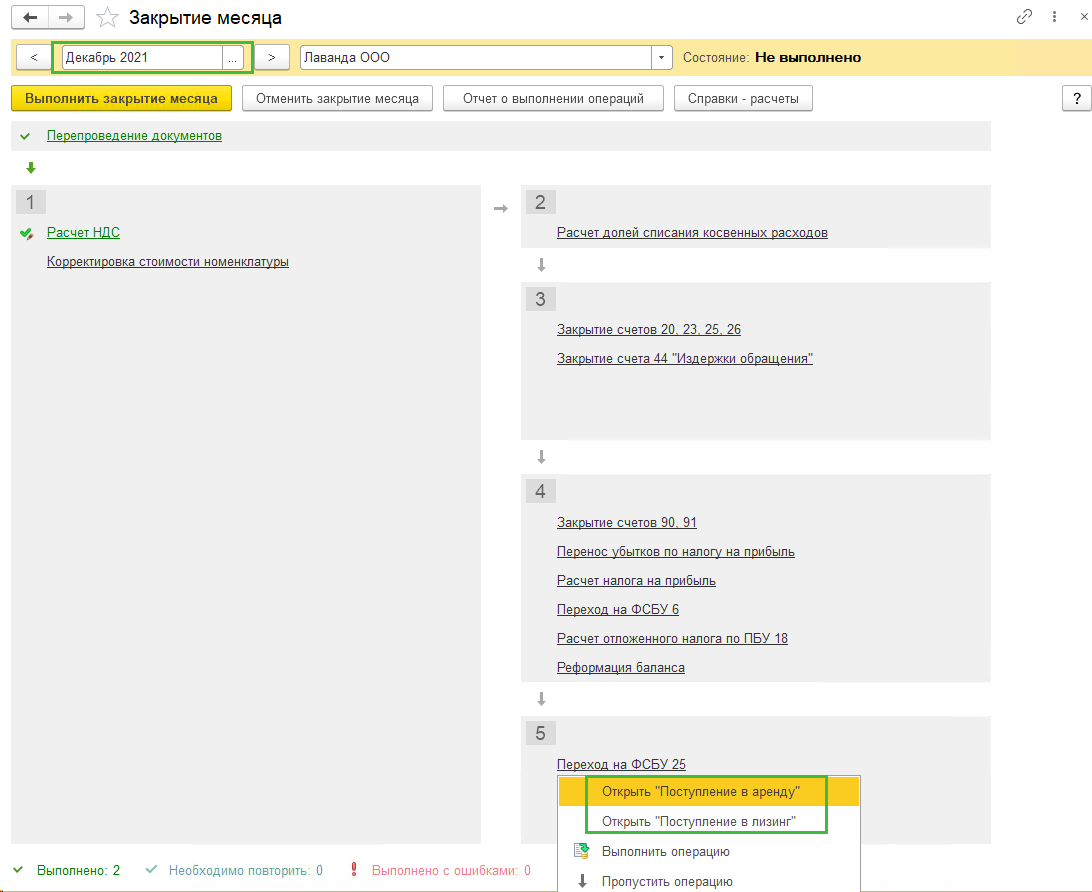

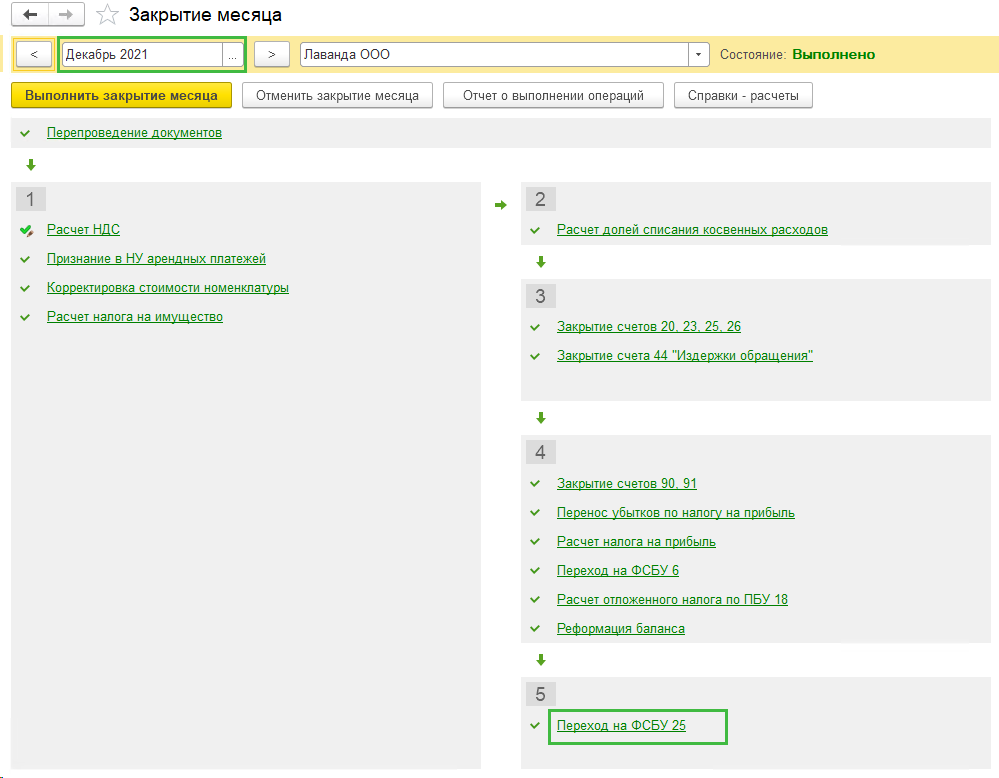

У организаций, которые не имеют права вести упрощенный бухгалтерский учет, вводятся остатки по переходящим на 2022 год договорам. Для этого перейдите в декабрь 2021 года в

Закрытие месяца (раздел

Операции), нажмите левой кнопкой мыши на регламентную операцию Переход на ФСБУ 25 и выберите вариант

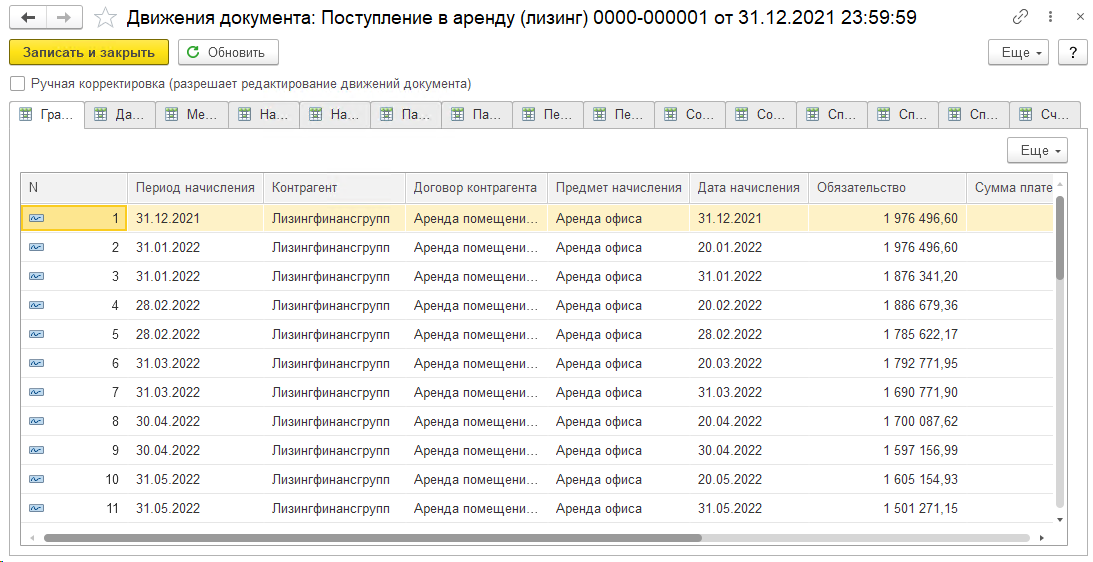

Открыть «Поступление в аренду» или

Открыть «Поступление в лизинг» и введите остатки по переходящим договорам.

Регламентная операция Переход на ФСБУ 25 выполняется после ввода остатков по переходящим на 2022 год договорам.

С релиза 1С Бухгалтерии предприятия 3.0.106.60 в программе имеются межотчетные проводки, которые не влияют на отчетность 2021 года, но попадут в отчетность 2022 года. Такими проводками являются проводки, сделанные на 31.12.2021 в 23:59:59 между следующими счетами:

-

84 и 01.03, 02.01, 02.02, 02.03

-

84 и 09, 77

-

84 и 76.07.5, 76.27.5, 76.37.5

-

02.03 и 01.03

-

01.03 и 76.07.1

-

76.07.9 и 76.07.1

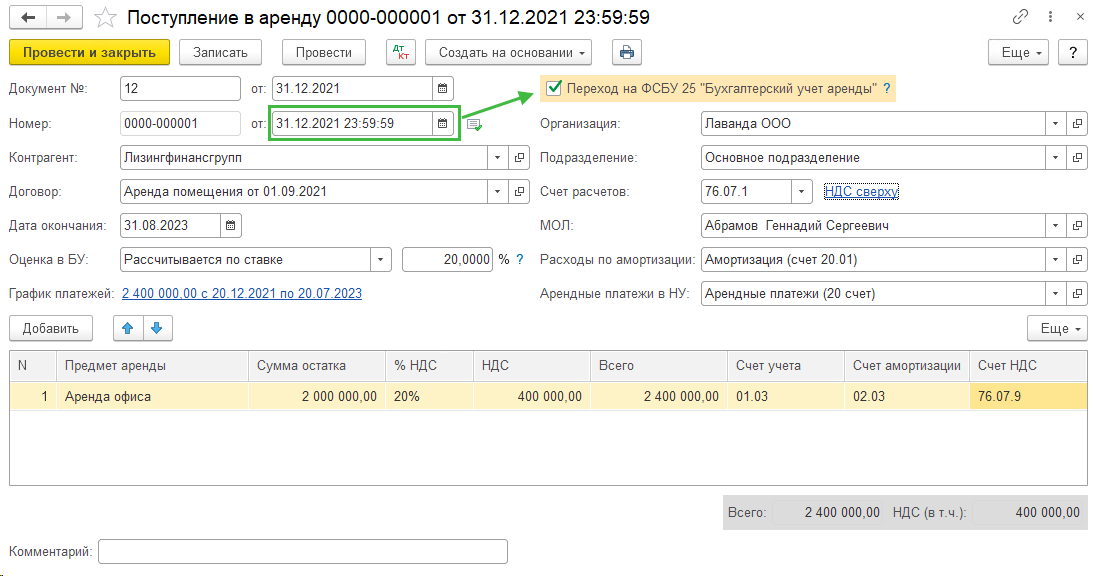

Документ ввода ППА по аренде для перехода на ФСБУ 25/2018 заполняется следующим образом: В шапке документа указывается:

-

от – 31.12.21 23:59:59 (при выставлении этого времени автоматически устанавливается галка Переход на ФСБУ 25 «Бухгалтерский учет аренды»)

-

Контрагент – арендодатель из справочника Контрагенты

-

Договор – договор аренды с видом «С поставщиком»

-

Дата окончания договора аренды

-

Оценка в БУ

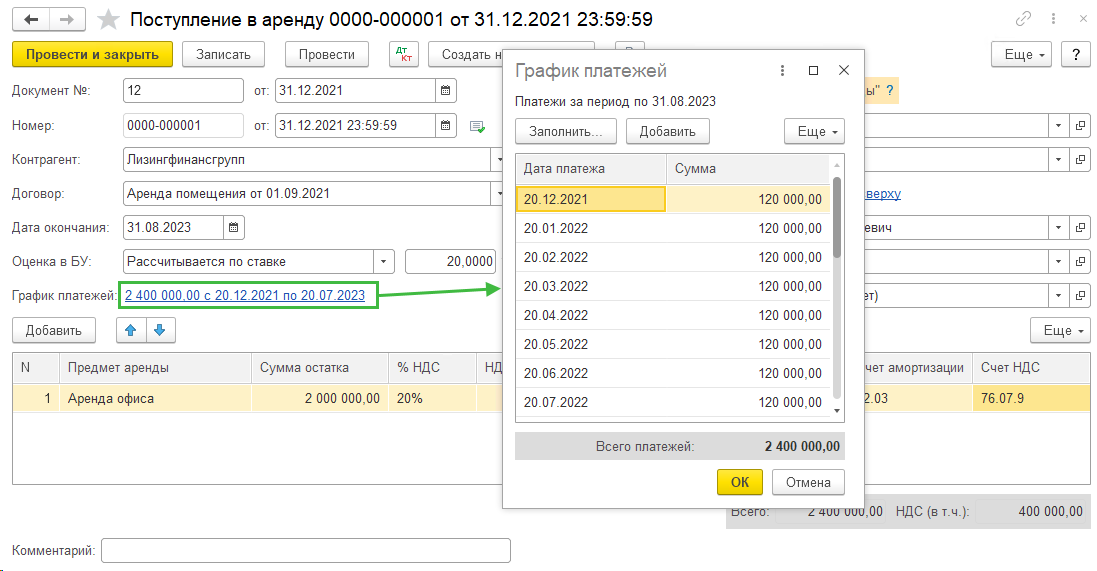

В табличной части укажите Предмет аренды. Необходимо завести в справочник «Основные средства» новый элемент (ППА). Проставьте сумму остатка, ставку НДС и проверьте итоговую сумму, а также счета учет (01.03 счет учета для ППА, 02.03 счет амортизации и 76.07.9 счет НДС)

Поле

Оценка в БУ и

График платежей доступны

только в БП КОРП, после заполнения графика платежей удостоверьтесь, что гиперссылка синяя, а не красная. Сумма

Всего платежей должна совпадать с суммой

Всего в табличной части документа

Поступление в аренду.

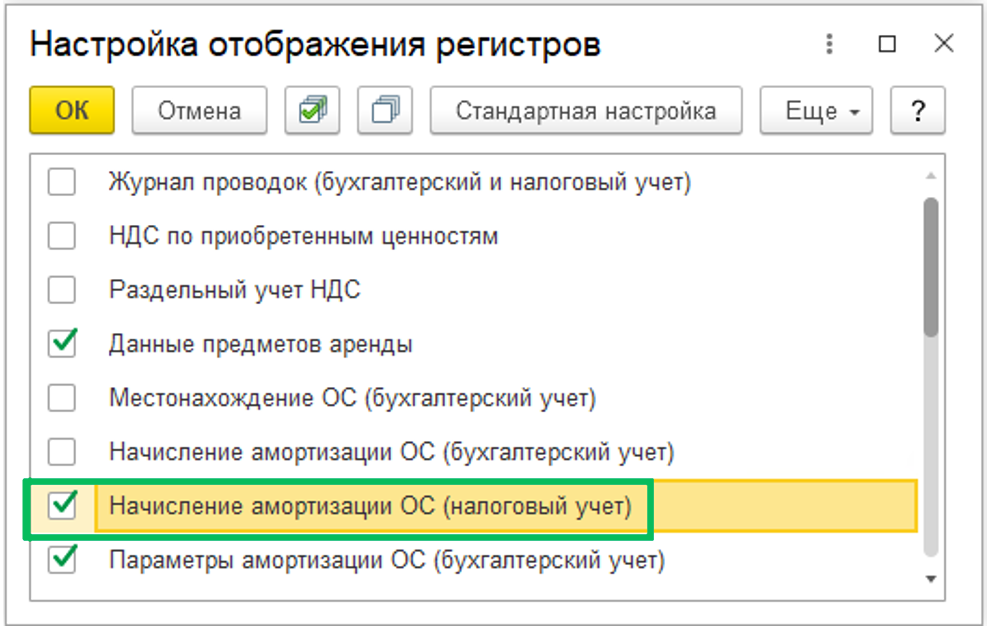

Чтобы амортизация не начислялась в НУ по данному ОС необходимо установить ручную корректировку в документе Поступление в лизинг: Переход на ФСБУ 25, добавить регистр сведений Начисление амортизации ОС (налоговый учёт) и в колонке Начислять амортизацию указать значение Нет:

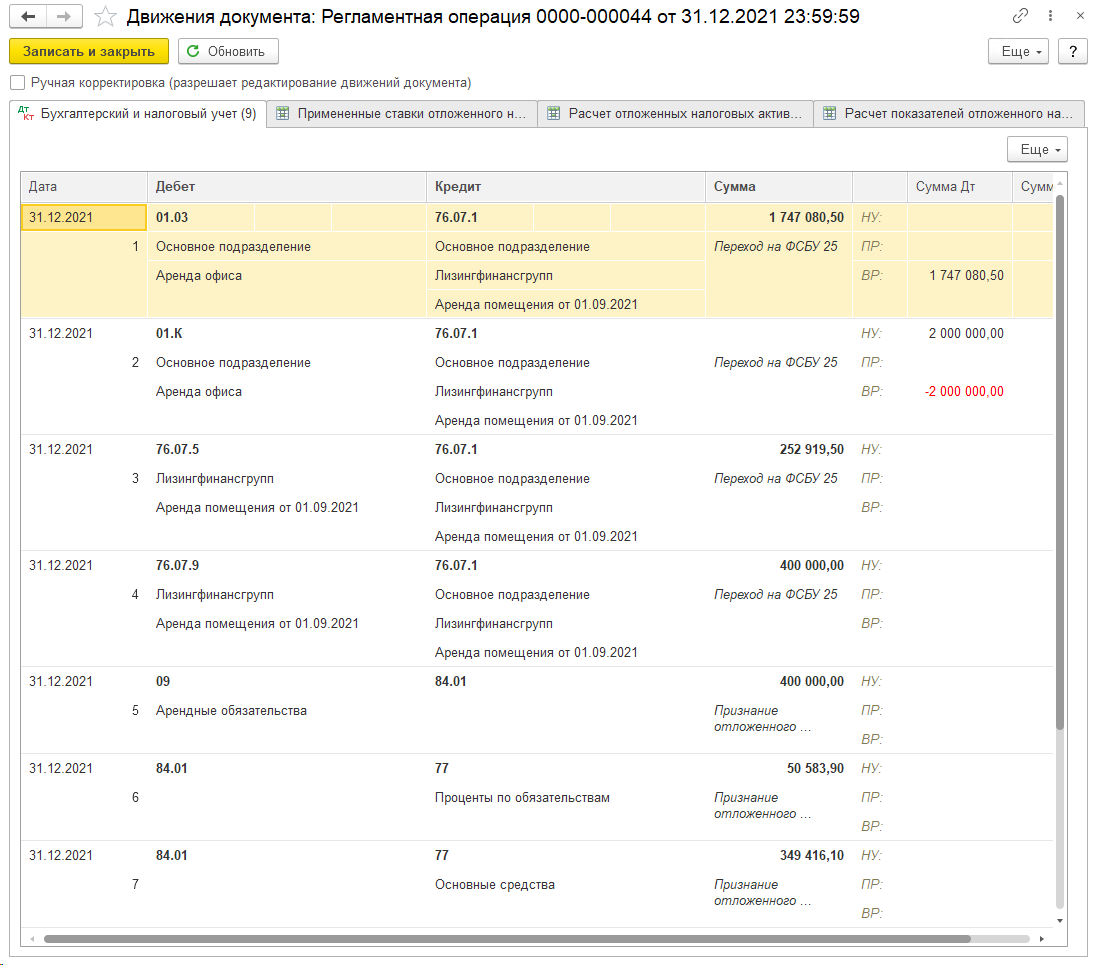

Обращаем внимание, что документ Поступление в аренду бухгалтерских проводок не формирует, а делаются только записи по регистрам. Это для того, чтобы документ не влиял на бухгалтерскую отчетность 2021 года. Проводки сформируются в регламентной операции

Переход на ФСБУ 25 (Операции – Закрытие месяца).

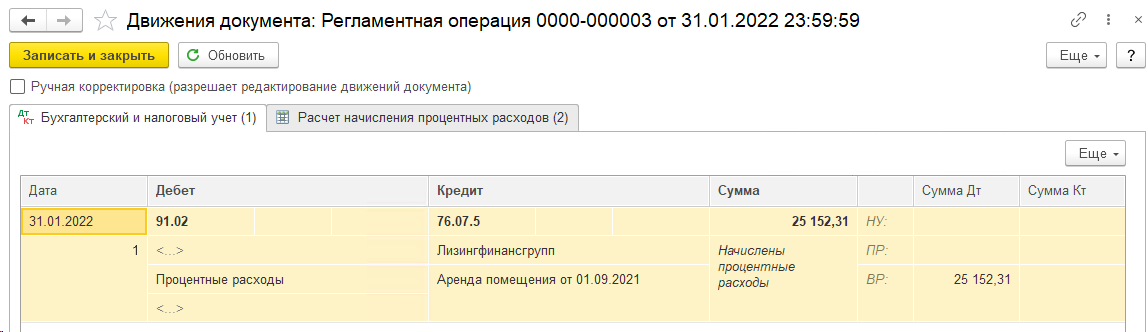

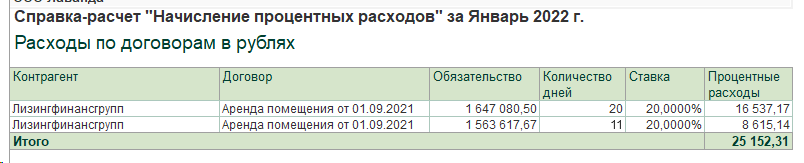

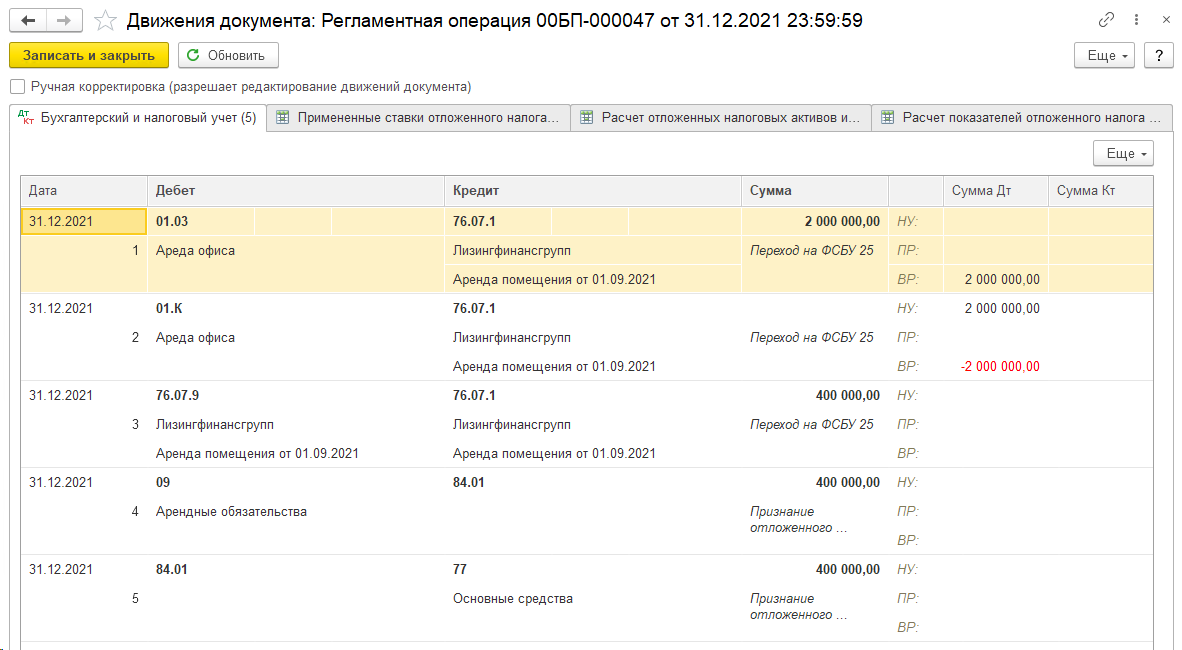

Признается ППА в БУ, признается в НУ остаток задолженности по арендным платежам. Так как применяется дисконтирование (только в версии КОРП), то отдельной проводкой выделяются проценты, и отдельной проводкой НДС. Признаются отложенные налоговые активы и обязательства. Если переход производится в 1с Бухгалтерии предприятия версии ПРОФ без использования дисконтирования, то проводки будут следующие:

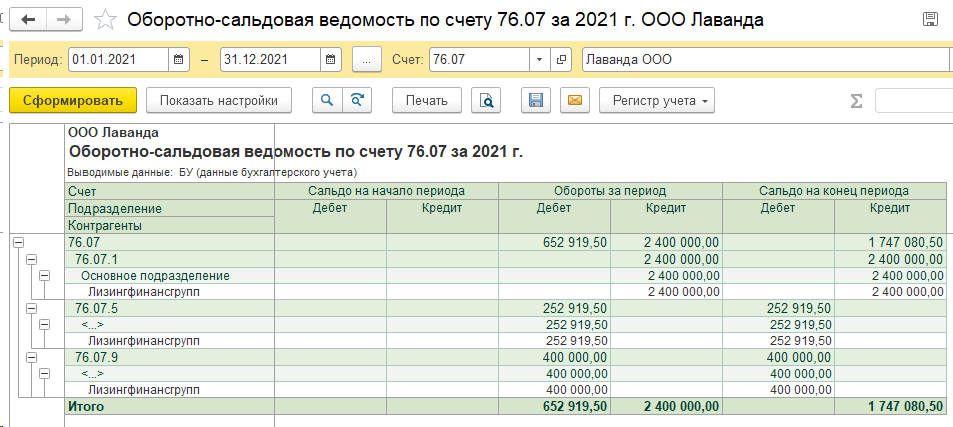

Проверим расчеты по счету 76.07 после перехода в

оборотно-сальдовой ведомости по счету (раздел

Отчеты). Номинальная сумма обязательств – итоговые обороты по кредиту счета 76.07. По дебету счета 76.07.5 отражены проценты, по дебету счета 76.07.9 НДС. И соответственно приведенная стоимость показана в сальдо на конец периода по счету 76.07. Эта сумма отразится в отчетности.

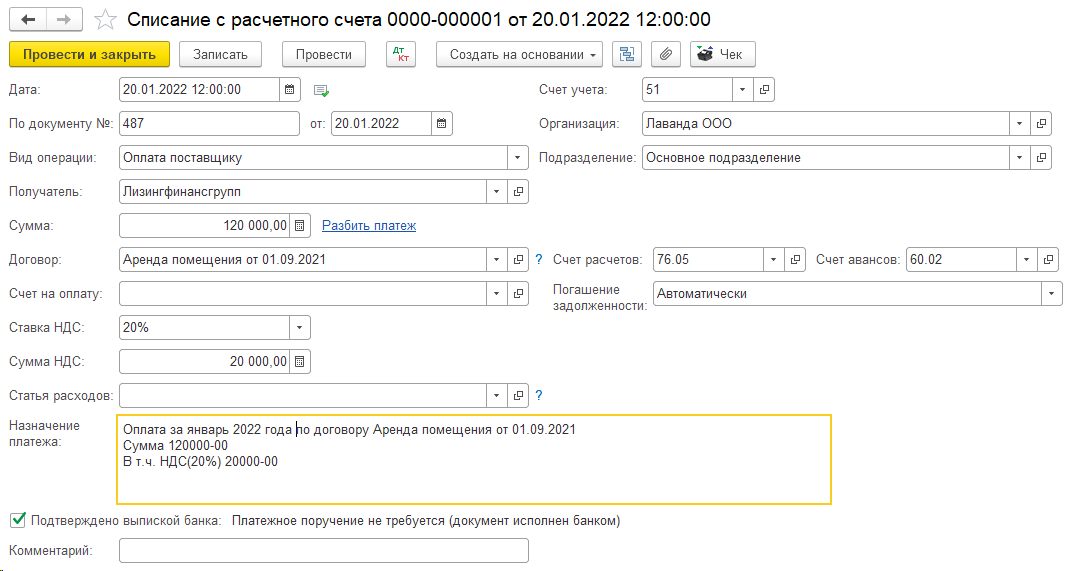

После перехода на ФСБУ 25/2018 продолжают ежемесячно отражаться оплаты аренды (

Банк и касса – Банковские выписки – Списание).

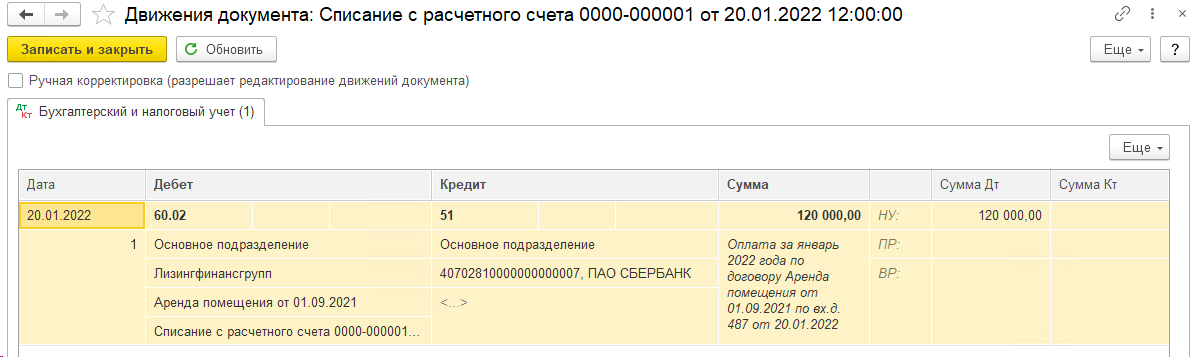

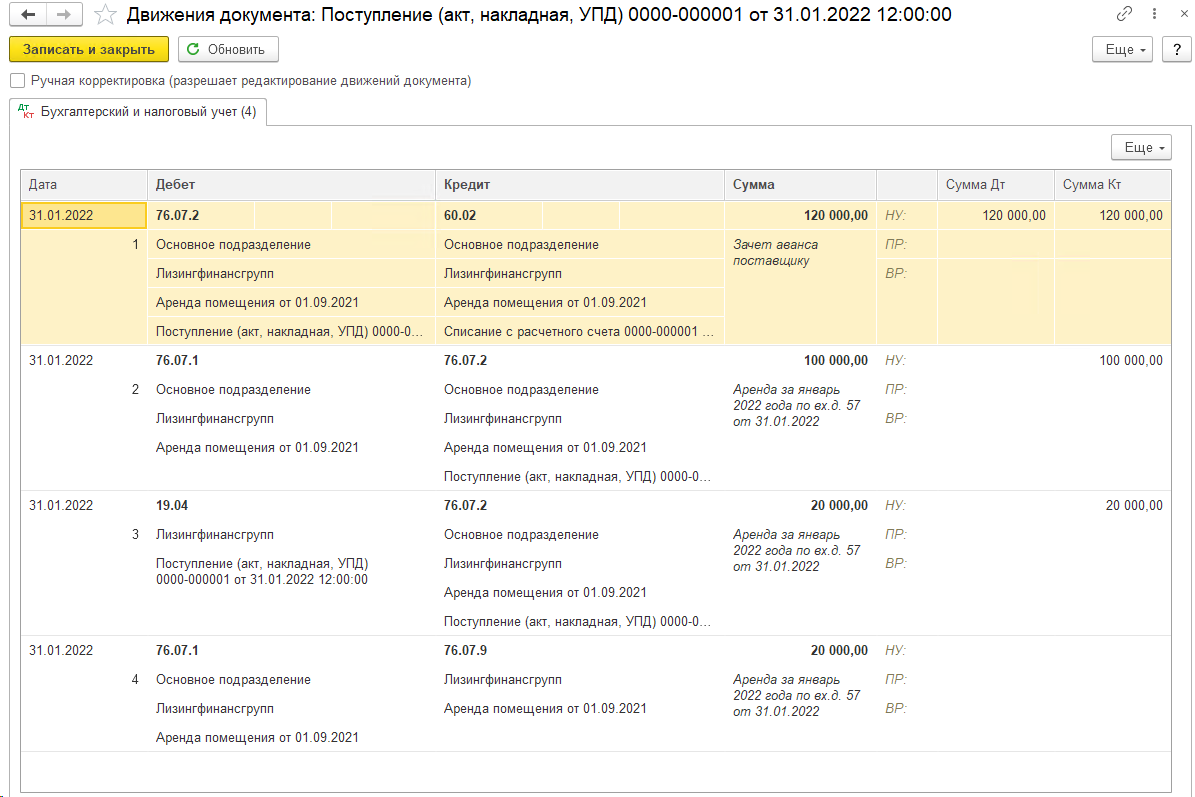

Проводка по документу:

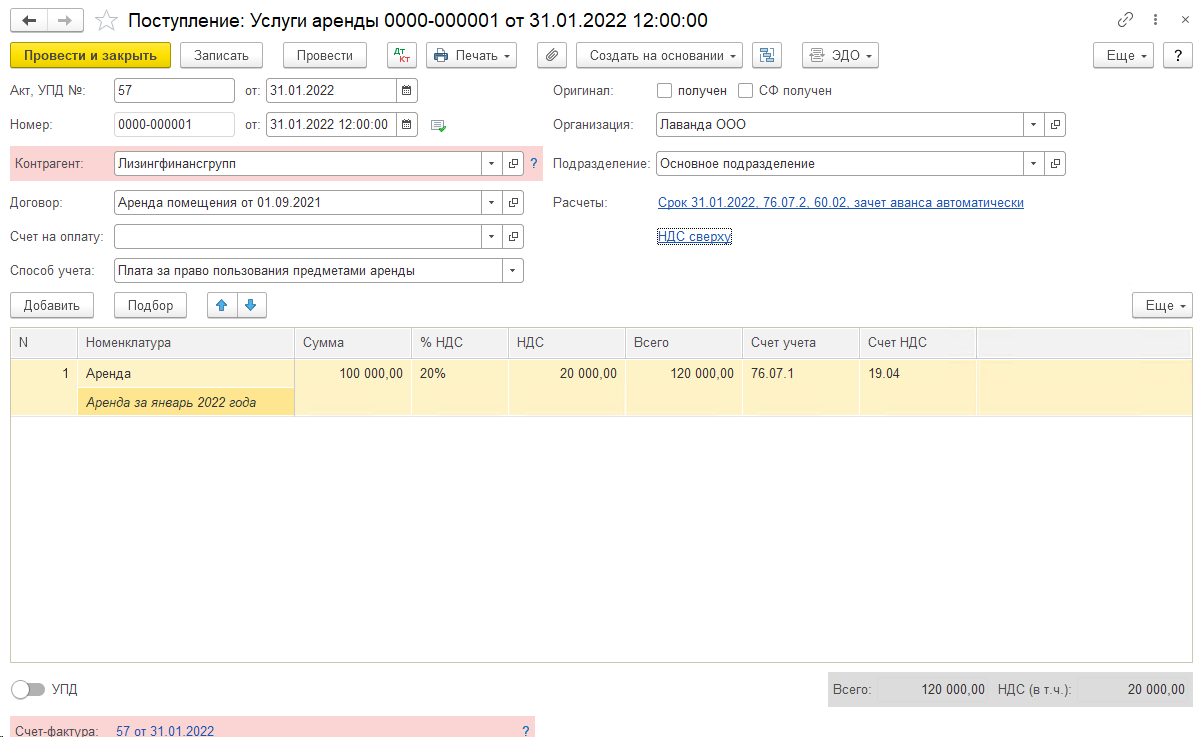

Отражения услуг аренды одноименным документом (

Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги аренды)

Проводки по документу:

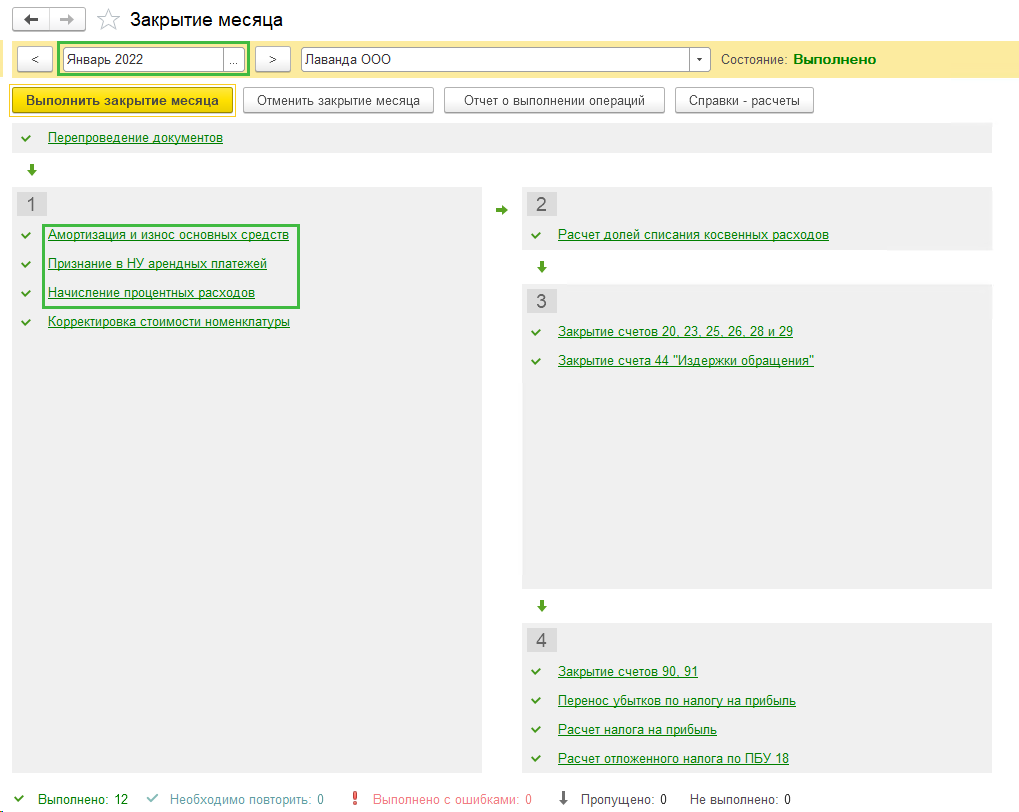

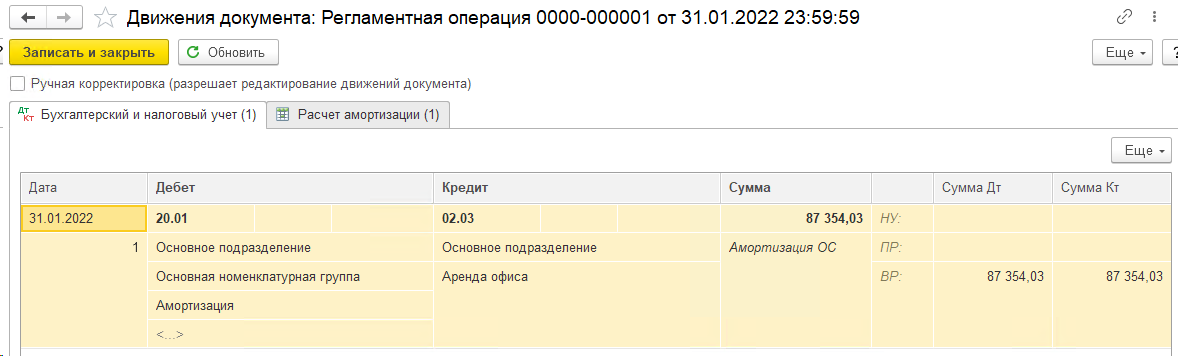

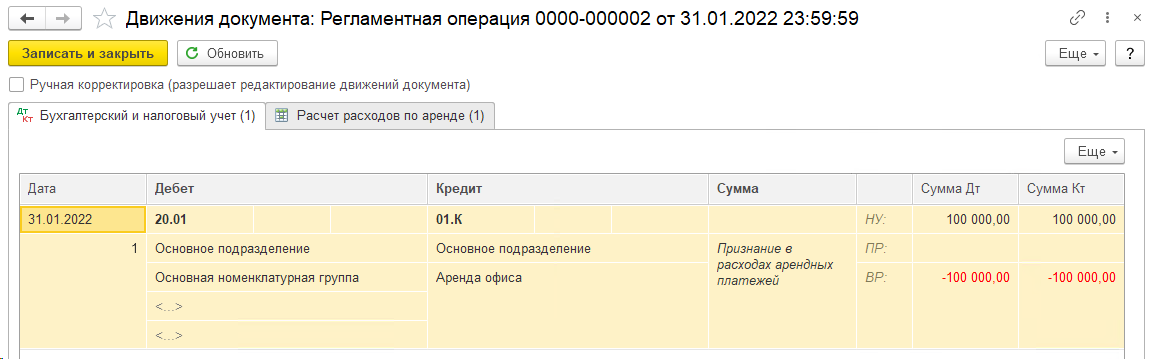

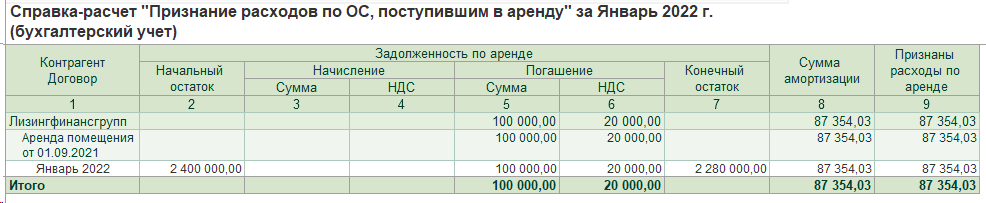

Регламентными операциями в ходе закрытия месяца начисляется амортизация ППА, признаются в НУ арендные платежи и начисляются процентные расходы (при дисконтировании).

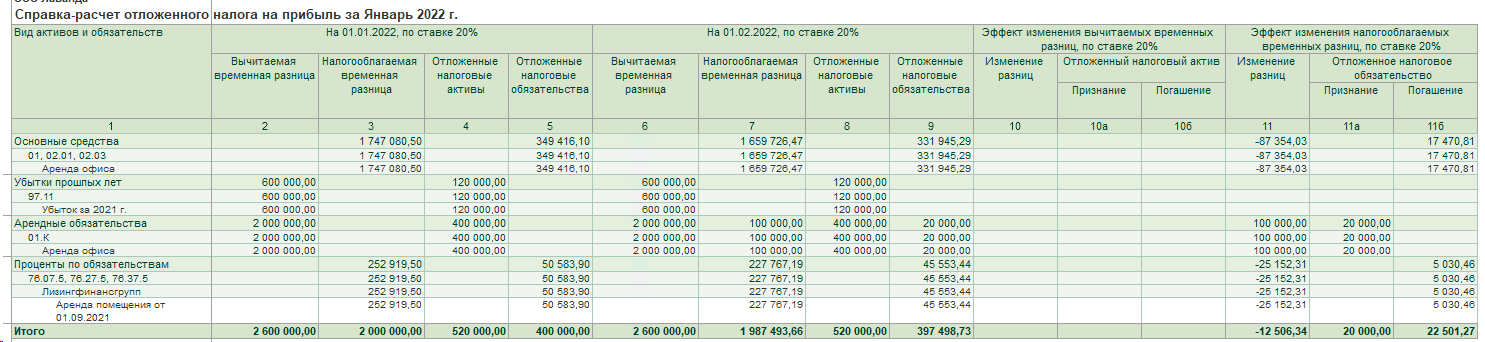

Отложенный налог на начало года был признан, и со временем он будет погашаться: ОНО по основным средствам будет погашаться за счет амортизации, ОНА арендные обязательства будет погашаться по мере выплаты арендных платежей и ОНО по процентам будет погашаться за счет выплаты процентов.

.png")