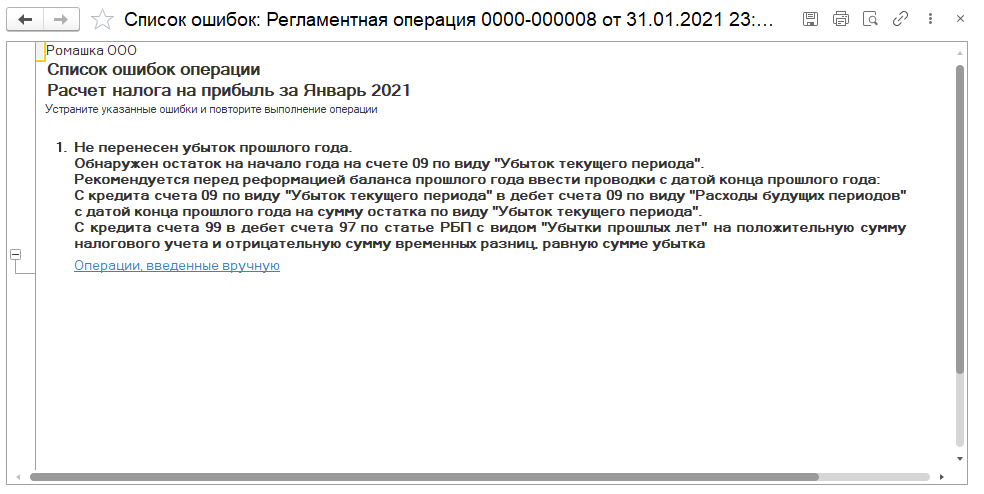

При закрытии января нового года у пользователей нередко возникает ошибка при расчете налога на прибыль, в которой говорится, что не перенесен убыток прошлого года. Убытки, понесенные в прошлом периоде, могут уменьшать прибыль последующих лет.

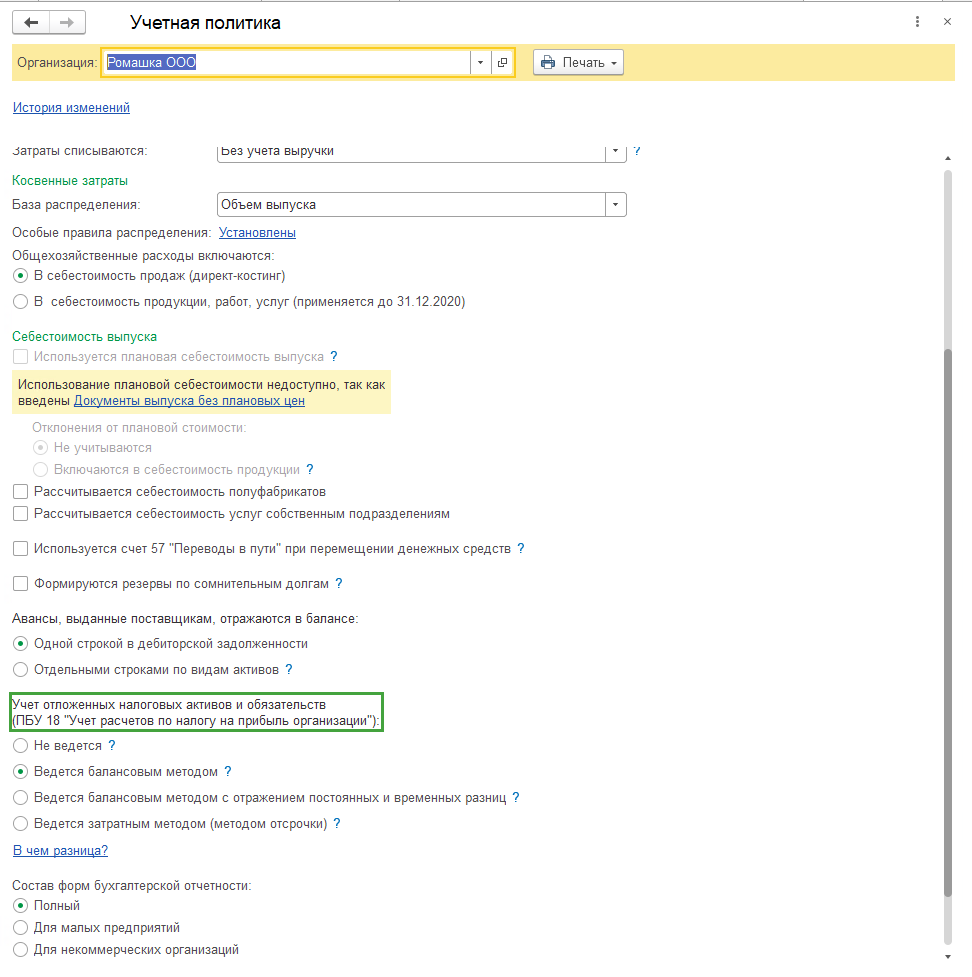

Перенос убытков в 1С оформляется как документ Операция (Операции – Операции, введенные вручную – Создать – Операция). Чтобы перенос убытков был возможен, в Учетной Политике у вас обязательно должна быть настройка, показывающая, что вы применяете ПБУ 18/02.

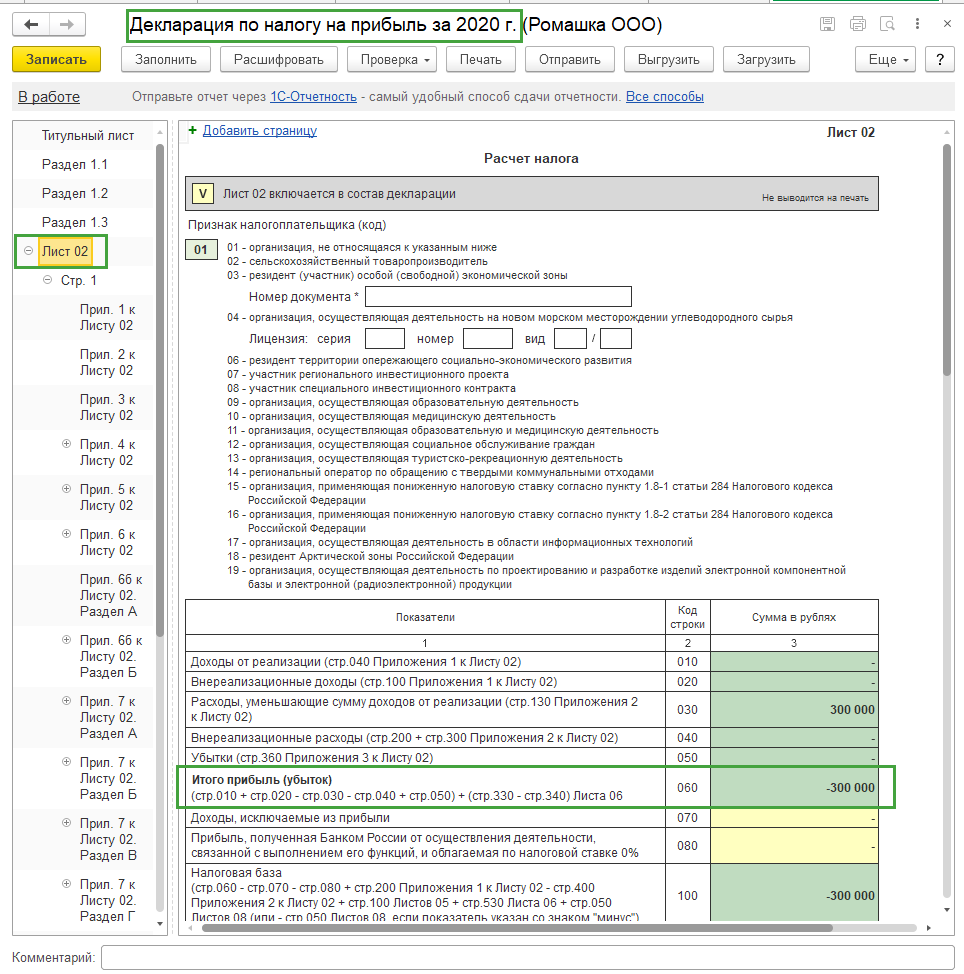

Сумму убытка берем из Декларации по налогу на прибыль, строки 060 листа 02. Если по этой строке минус, то эти убытки мы можем в следующем году принять в уменьшение налогооблагаемой базы.

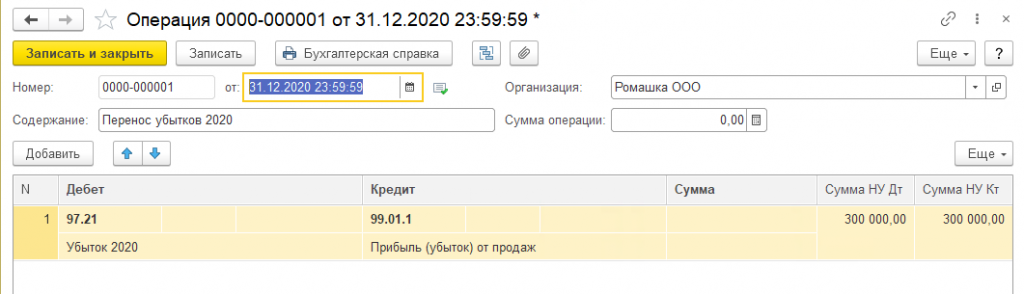

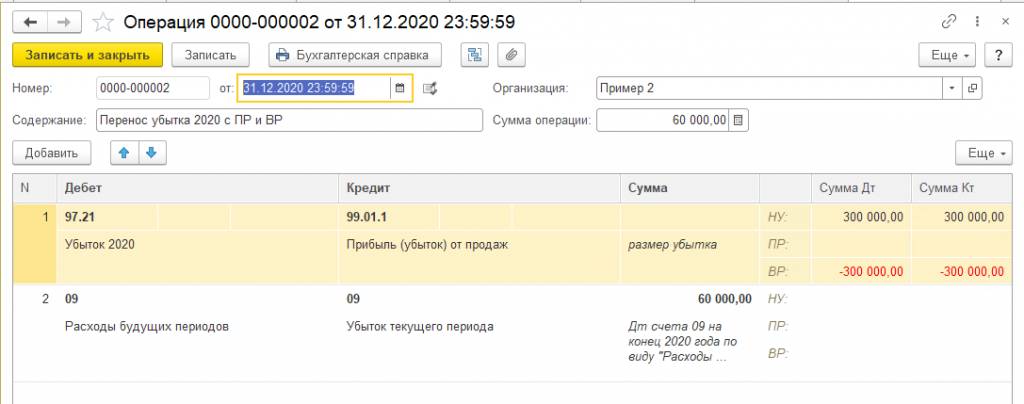

Проводкой Дт 97.21 Кт 99.01.1 мы показываем в налоговом учете сумму убытка. Данная операция должна быть сделана на 31 декабря года, в котором образовались убытки.

Вариант операции, когда вы ведете учет по ПБУ 18/02 с учетом постоянных и временных разниц представлены на скриншоте:

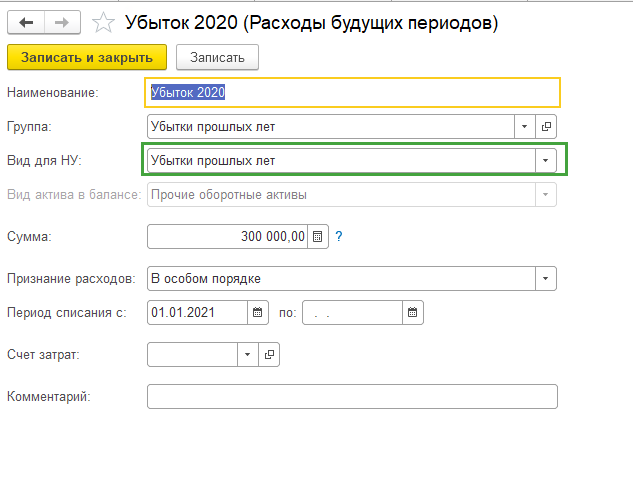

Субконто по счету 97.21 многие пользователи создают неверно. Например, указывается неверное значение в поле Вид для НУ. Это происходит из-за того, что при создании нового субконто, по умолчанию программа заполняет его как Вид для НУ «Прочие» и Вид актива в балансе «Прочие оборотные активы». Это нужно менять на следующие значения:

Вид для НУ — «Убытки прошлых лет». После этого вид актива уже будет недоступен для редактирования, сумму убытка проставляем в поле Сумма. Признание расходов «В особом порядке», так как ни по дням, ни по месяцам списание не подходит, потому что признание убытка зависит от суммы прибыли, полученной в периоде. Период списания выставляется с того периода, когда мы планируем учитывать убытки. То есть если вы хотите отложить перенос убытков, то в периоде не ставим ничего. Поле будет пустое. А когда вы решите, что пришло время списывать убытки, то установите период списания с этого момента.

После ввода операции по переносу убытков на будущее необходимо повторно выполнить закрытие декабря (Операции – Закрытие месяца).

При повторном закрытии месяца в регламентной операции «Расчет отложенного налога по ПБУ 18» в проводке Дт 09 Кт 99.02.О будет автоматически изменено субконто счета 09 - субконто «Убыток текущего периода» будет заменено на субконто «Расходы будущих периодов».

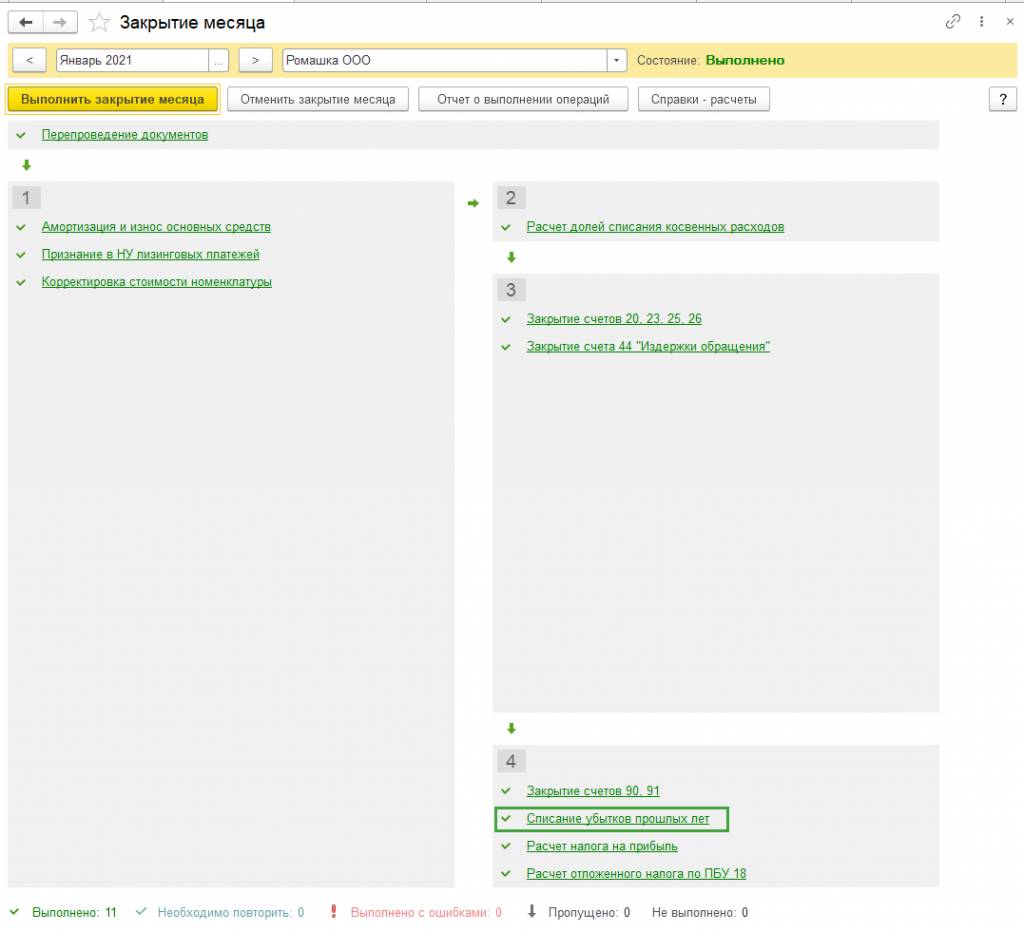

Если все настроено верно, то в том периоде, с которого решено списывать убытки, появится регламентная операция в помощнике Закрытие месяца в 4 группе «Списание убытков прошлых лет».

Обращаем ваше внимание на то, что налогооблагаемая база по налогу на прибыль, определенная нарастающим итогом с начала текущего года, при закрытии текущего периода (месяца) будет уменьшена на сумму налоговых убытков прошлых лет с учетом ограничения в 50%.