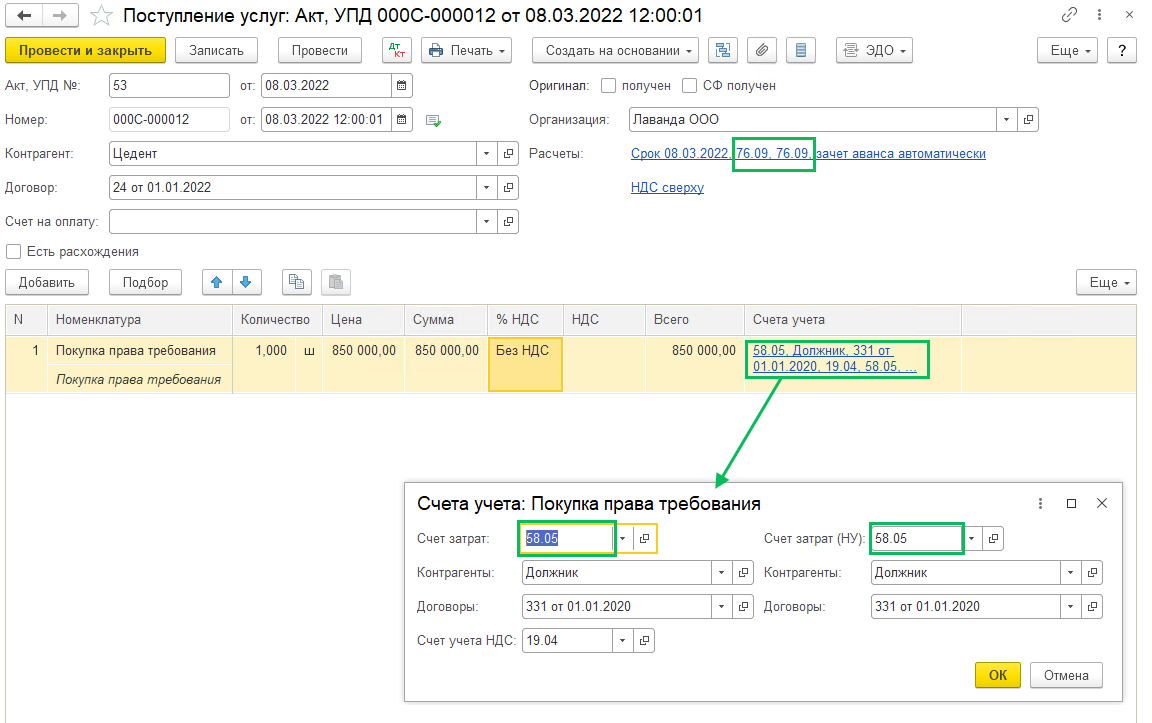

В табличной части укажите номенклатуру с видом номенклатуры Услуга, стоимость по договору,% НДС, в колонке Счета учета укажите:

Счет учета – 58.05 "Приобретенные права требования в рамках оказания финансовых услуг"

Контрагенты – контрагента-должника

Договоры – договор с контрагентом-должником с видом договора "С покупателем"

Счет учета НДС – 19.04

После проведения сформировались следующие проводки:

Оплата цеденту производится документом Списание с расчетного счета с видом операции Оплата поставщику. Проверьте счет расчетов, он должен быть 76.09

Проводки по документу:

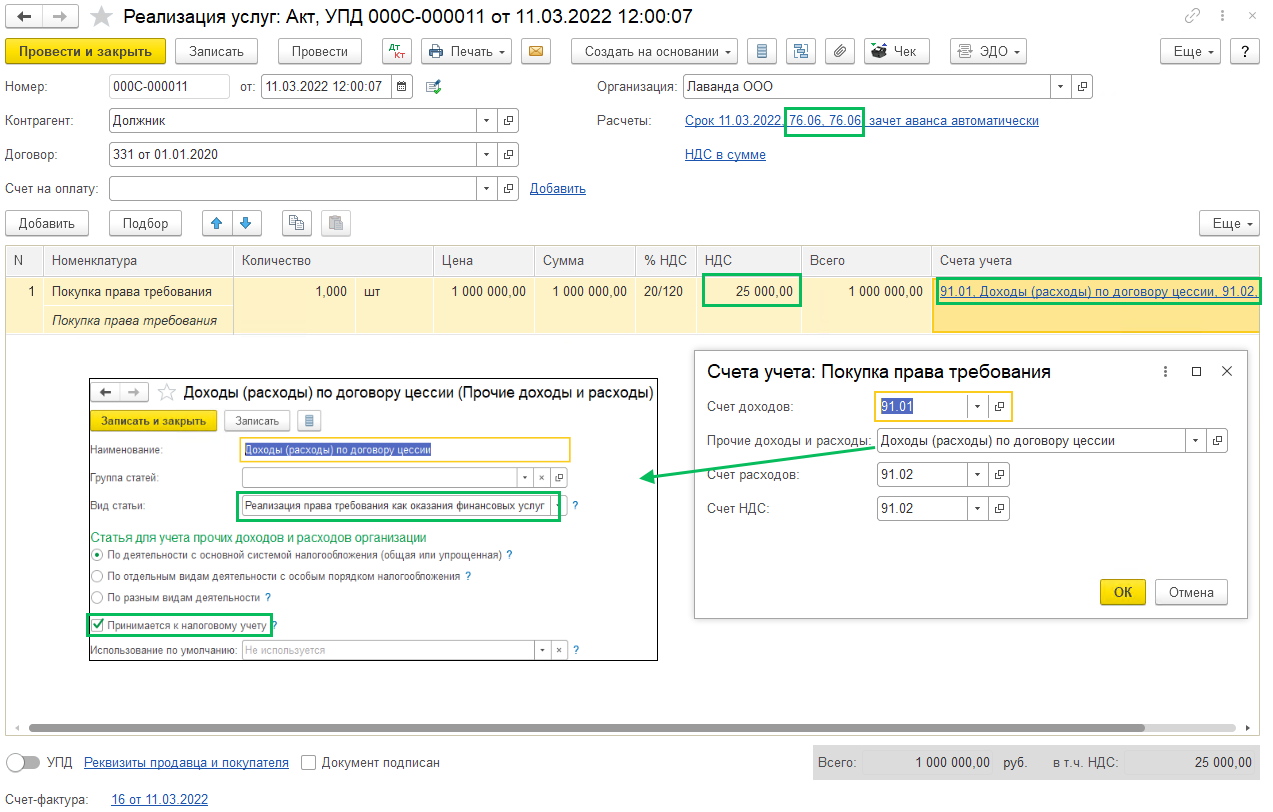

Создаем документ Реализация услуг на сумму выкупленной задолженности, чтобы отразить доход. В шапке в поле От укажите дату признания дохода (дату оплаты долга), укажите контрагента-должника и договор с ним. По гиперссылке Расчеты укажите счет расчетов 76.06 "Расчеты с прочими покупателями и заказчиками".

В табличной части укажите ту же номенклатуру, что была в документе приобретения права требования. В поле Сумма укажите сумму поступивших денежных средств от должника.

В поле Ставка НДС выберите 20/120, а сумму откорректируйте вручную на ту, которая исчисляется с суммы превышения дохода над расходом. В поле Счет учета укажите счет доходов 91.01, создайте новую статью доходов с видом "Реализация права требования как оказания финансовых услуг". Счет расходов – 91.02, счет НДС 91.02.

Независимо от суммы НДС к начислению необходимо составить счет-фактуру и зарегистрировать его в книге продаж.

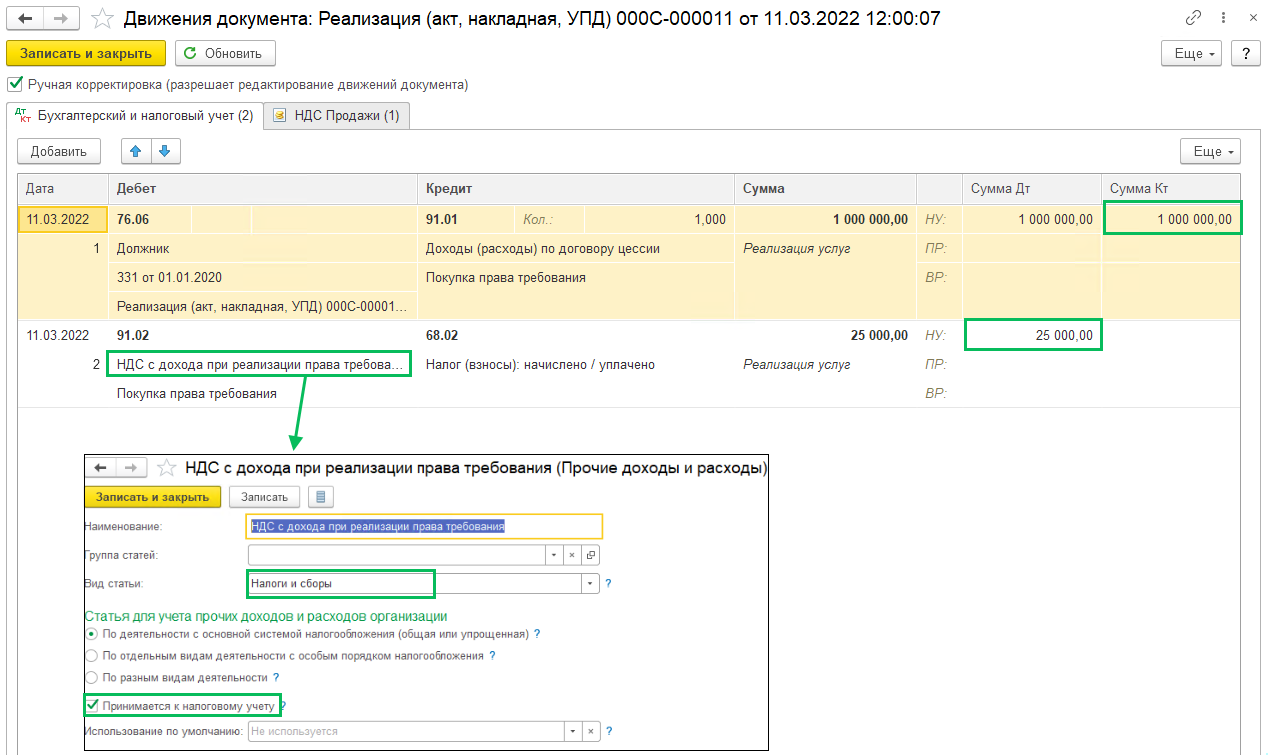

Проведите документ, пройдите в проводки по кнопке ДтКТ и установите галку Ручная корректировка и внесите следующие изменения:

В первой проводке в колонке Сумма НУ Кт измените сумму и сделайте ее равной сумме в колонках Сумма и Сумма НУ Дт.

Во второй строке в колонке Дебет в первом субконто выберите или создайте новый элемент статьи расходов с видом "Налоги и сборы". Установите в ней флаг Принимается к налоговому учету. В колонке Сумма НУ Дт укажите сумму НДС.

В регистре НДС продажи внесите следующие изменения:

В колонке Сумма без НДС исправьте сумму налогооблагаемой базы по НДС. Это должна быть разница между деньгами, полученными от должника и суммой, за которую мы приобрели задолженность по договору цессии (межценовая разница).

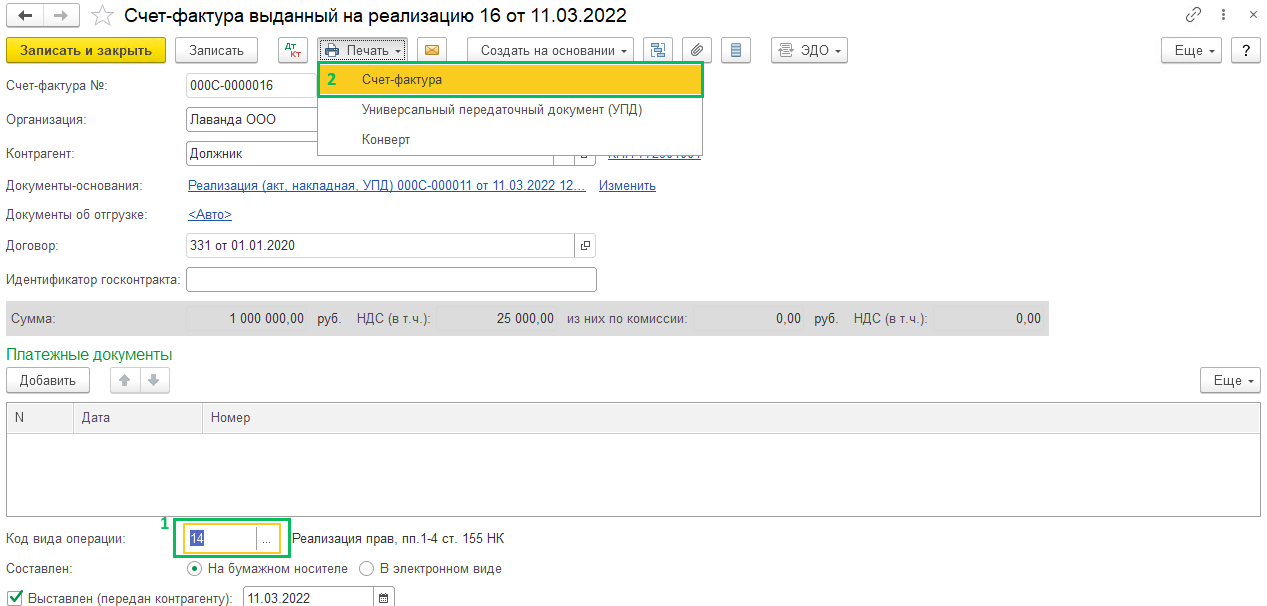

В Счете-фактуре выданном установите код вида операции 14. Пройдите в печатную форму документа и измените сумму в столбце 5 на межценовую разницу.

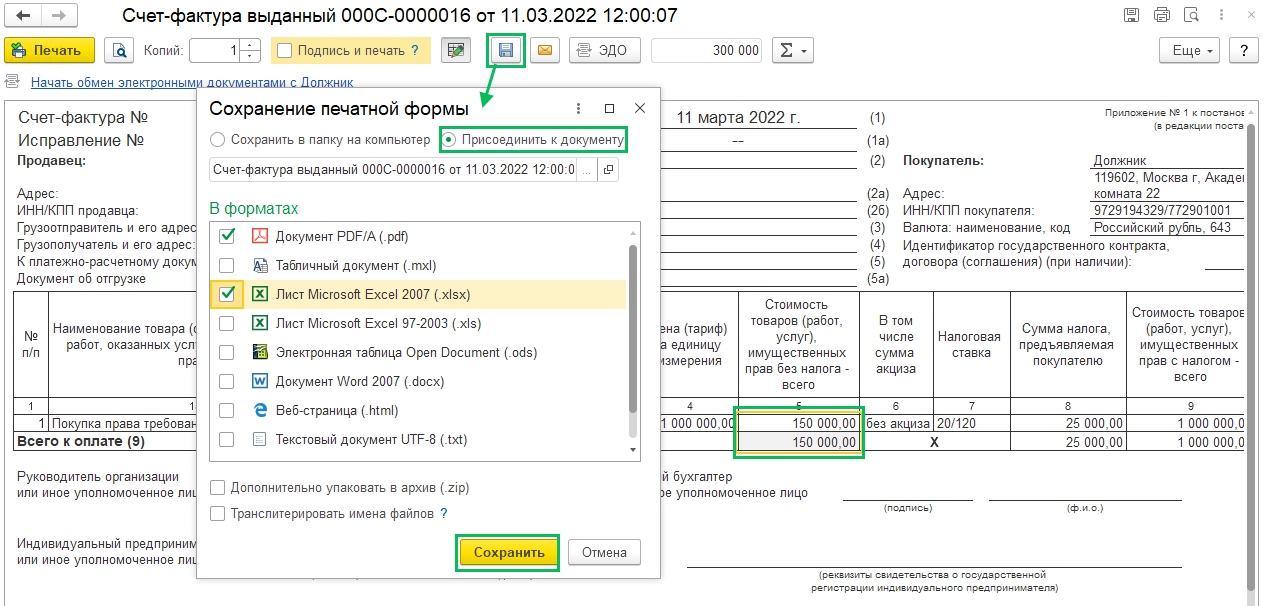

После этого нажмите Сохранить – Присоединить к документу и выберите нужный формат.

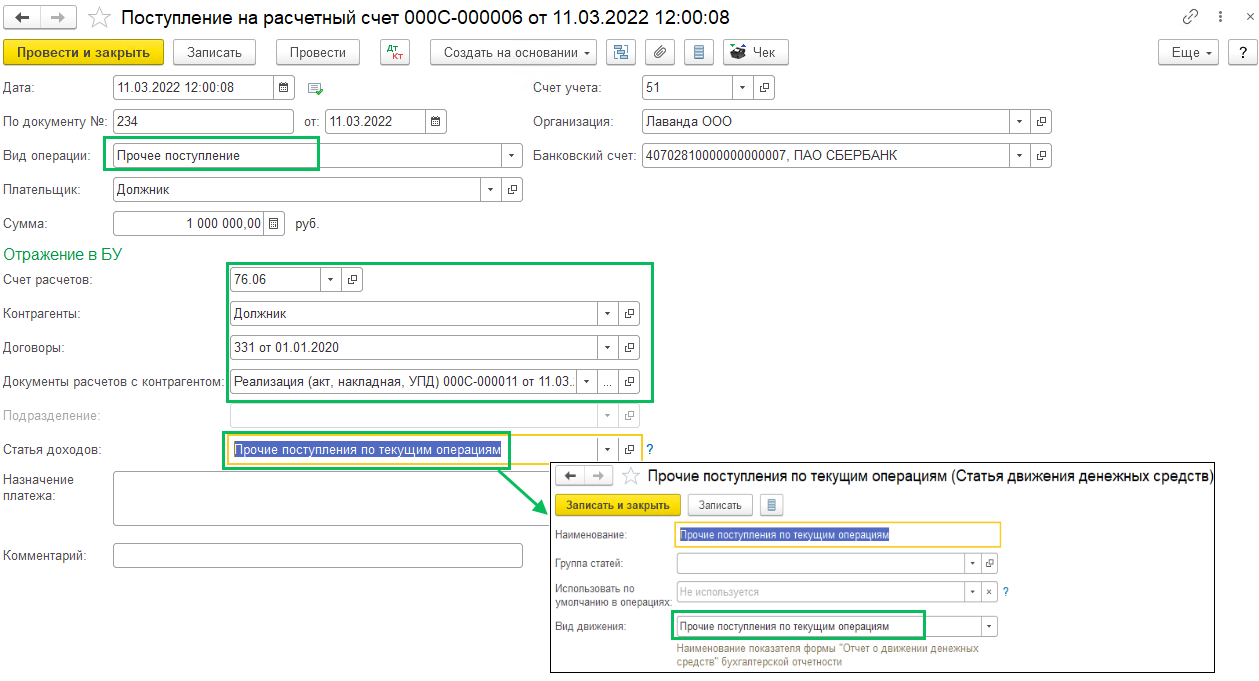

Поступление оплаты от должника отразите документом Поступление на расчетный счет с видом операции Прочее поступление.

Плательщик – должник

Счет расчетов – 76.06

Контрагенты – должник

Договор – с контрагентом-должником

Документ расчетов с контрагентом – Реализация услуг, которая была создана ранее

Статья доходов – Прочие поступления по текущим операциям

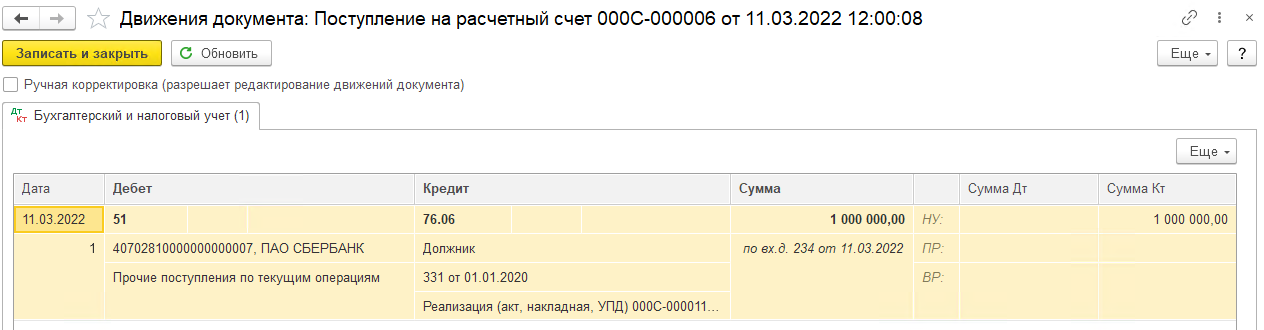

Сформированы следующие проводки:

Создается Операция, введенная вручную (раздел Операции), для включения в расходы стоимости требования на дату получения денег от должника.

В табличной части в Дебете счет 91.02, статья расходов с видом "Реализация права требования как оказания финансовых услуг", установлена галка "Принимать к НУ".

В Кредите счет 58.05, контрагент-должник, договор с ним.

В полях Сумма, Сумма НУ Дт и Сумма НУ Кт укажите сумму, за которую мы приобретали право требования.

Закрыт период в помощнике Закрытие месяца (раздел Операции), сформирована Декларация по налогу на прибыль. Цессионарий при погашении требования в декларации отражает следующее:

|

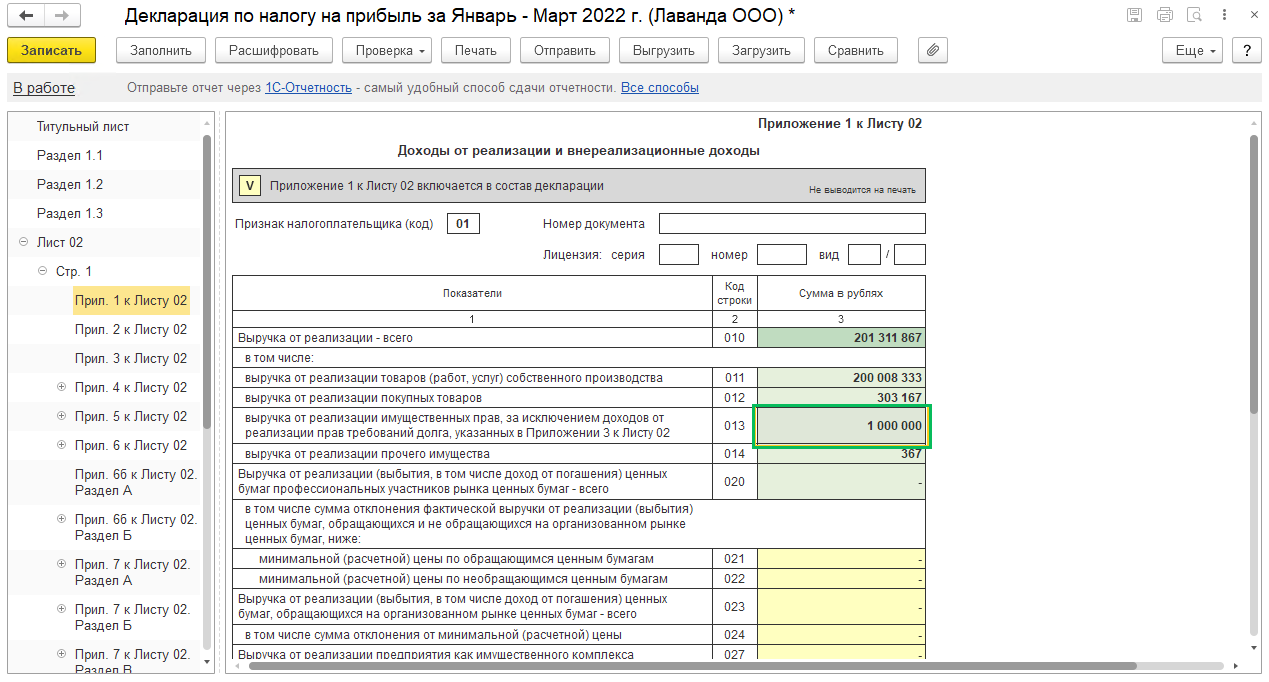

Строка 013 Прил.1 Лист 02 |

Сумма, полученная от должника |

|

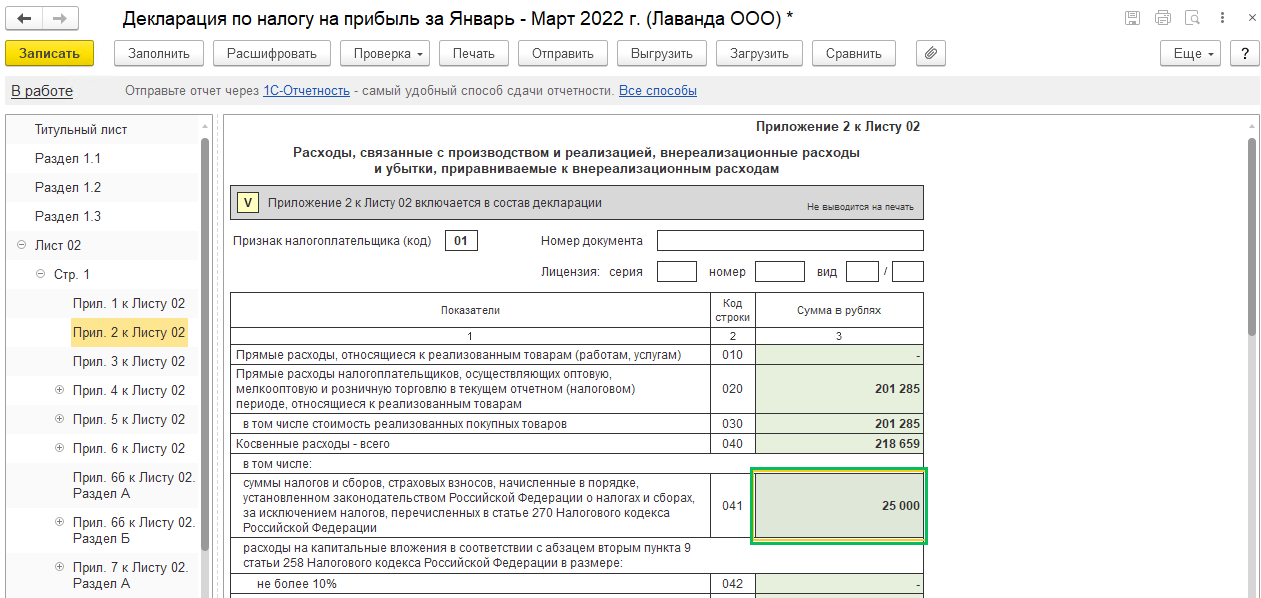

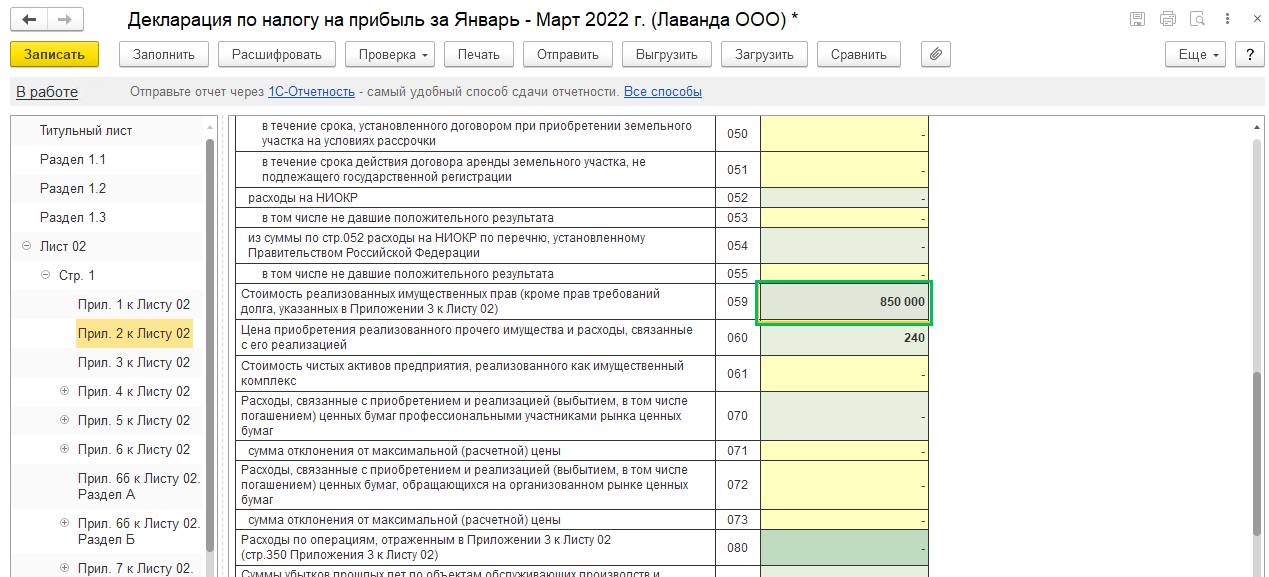

Строка 059 Прил.2 Лист 02 |

Затраты на приобретение требования |

|

Строка 041 Прил.2 Лист 02 |

НДС с разницы между доходом и расходом |