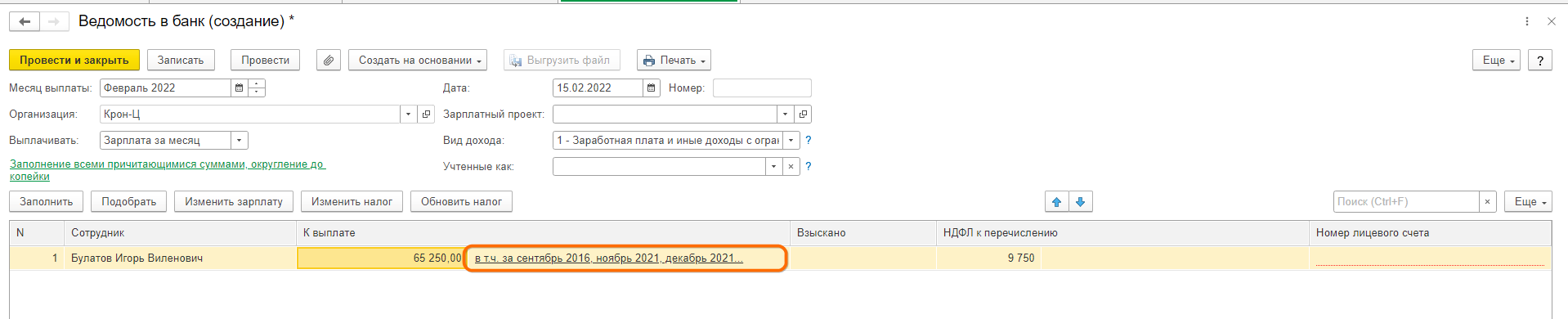

Если у вас в 1С:ЗУП в ведомости текущего месяца появились подозрительные задолженности прошлых месяцев, а то и прошлых лет, первое, что необходимо сделать, это убедиться в их реальности. Действительно ли мы остались должны сотруднику/неверно выполнили выплаты по межрасчетным документам.

Для этого необходимо дважды щелкнуть по полю с записью В т.ч. за… сразу справа от поля К выплате в ведомости. Мы провалимся в расшифровку выплаты и увидим, за какие месяцы и годы программа требует от нас перерасчета, либо доплаты сотруднику.

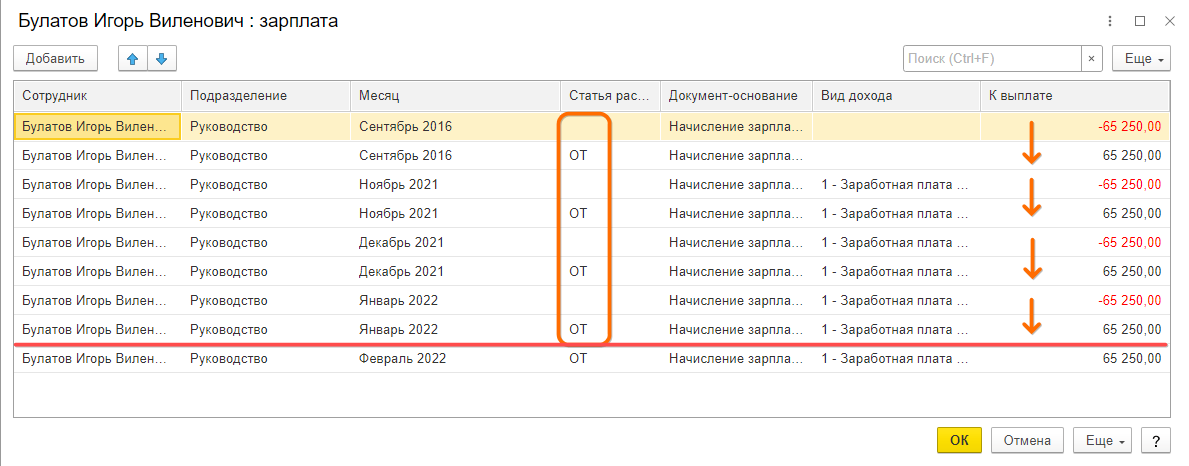

В данном случае мы видим, что перерасчеты вызваны просто отсутствием в старых ведомостях реквизита ОТ (Оплата труда). По сути такой перерасчет складывается в ноль, никак не меняя текущую сумму к выплате.

И когда выясняется, что реальные выплаты в порядке, сотруднику по факту мы ничего не должны кроме выплаты текущего месяца, и поведение программы вызвано просто неверной последовательностью проведения тех или иных документов прошлых периодов или какими-то иными причинами – ситуация быстро решаема с помощью корректировочной ведомости.

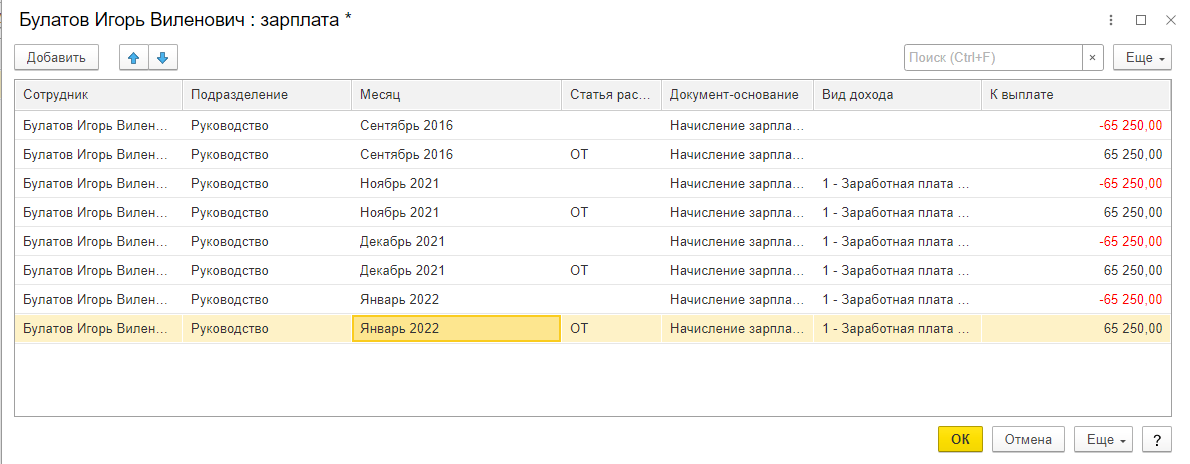

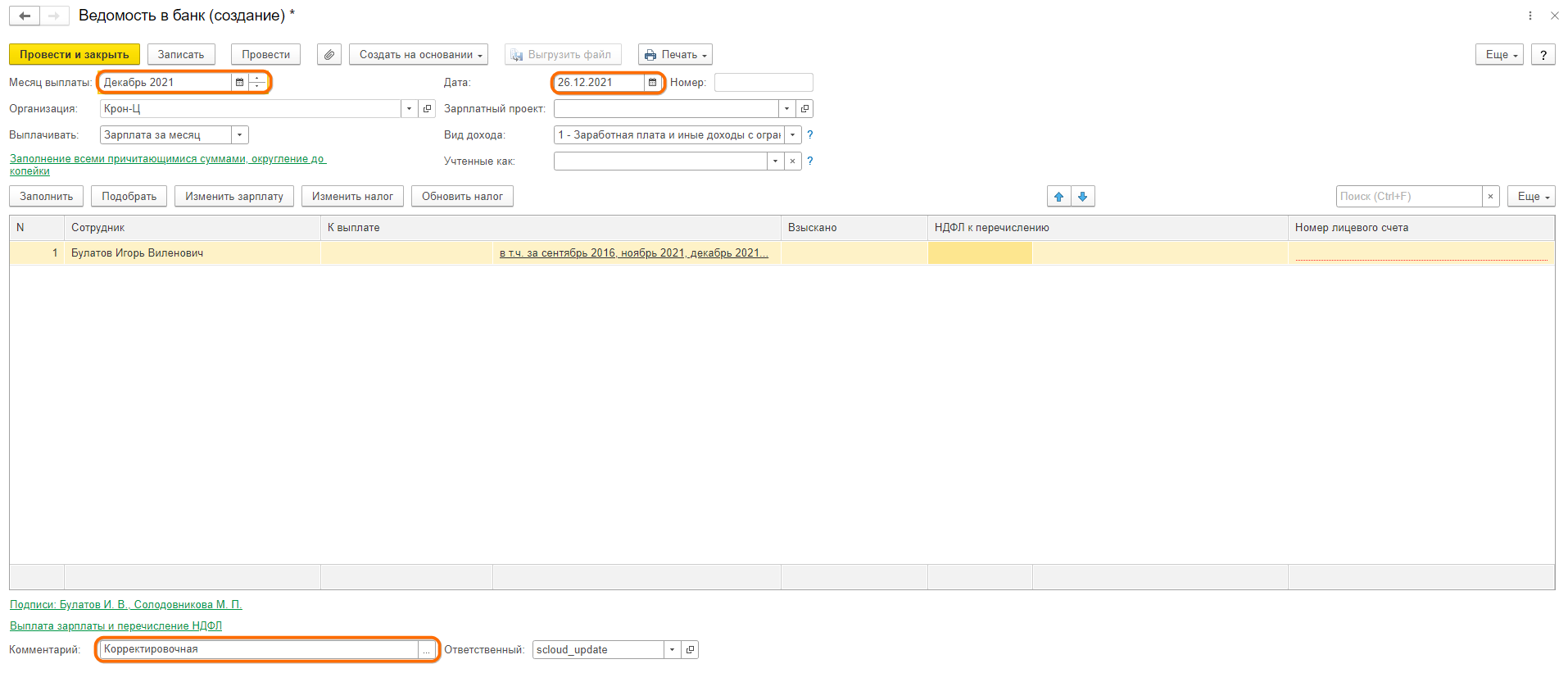

Мы распроводим ведомость текущей выплаты для сотрудника, если она уже есть. Создаем новую и подтягиваем туда сотрудника. Проваливаемся в расшифровку выплат. Прокручиваем ее до конца вниз и удаляем все записи, касающиеся текущего месяца. Это могут быть межрасчетные выплаты, отрицательная сумма аванса, сумма начисленной зарплаты. Т.е., мы должны оставить в ведомости только долги.

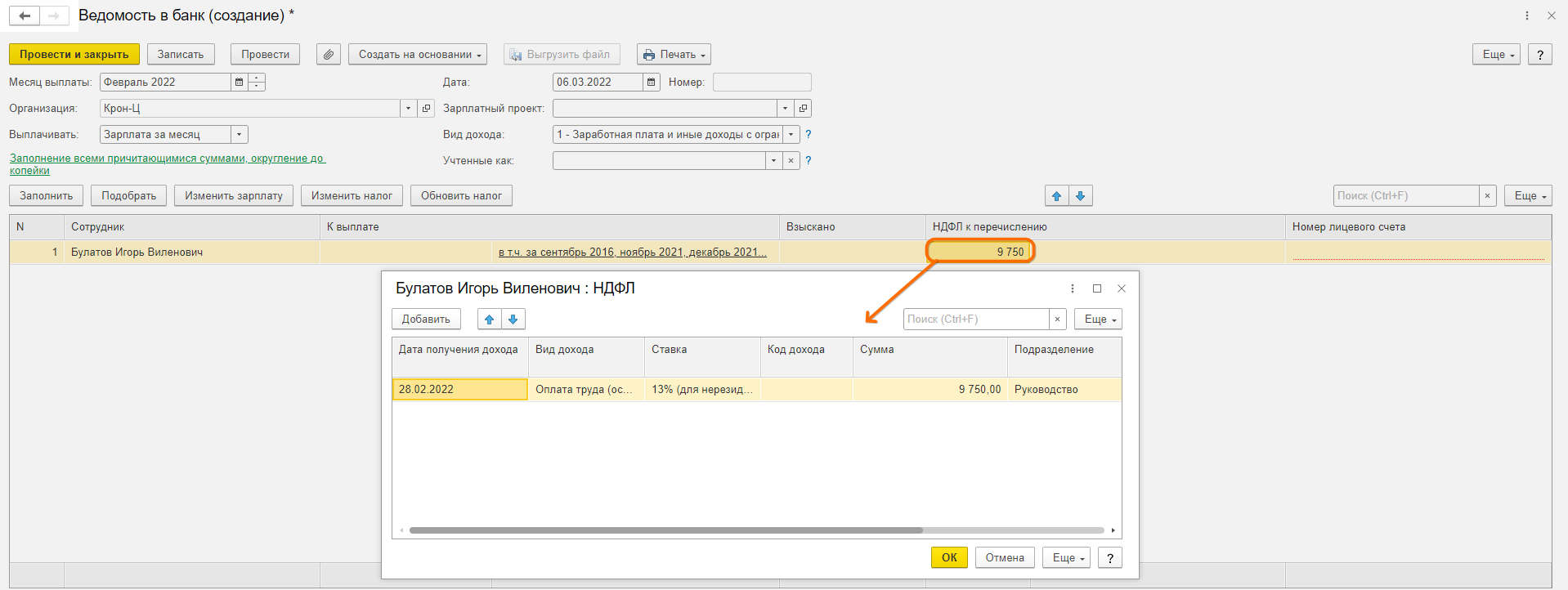

Нажимаем в ведомости Обновить НДФЛ (В ЗУП вынесена в шапку ведомости, в Бухгалтерии находится в Еще), так как мы только что удалили выплаты текущего периода и должны скорректировать налог на эту сумму.

Безусловно, общая сумма выплат не должна оказаться отрицательной. Такая ведомость попросту не проведется. Если такое происходит, есть вариант заглянуть в ведомости авансов предыдущих периодов и сократить их суммарно на эту отрицательную величину (желательно указывать в комментариях к этим авансам ФИО сотрудника и сумму исправлений). После чего повторить вышеописанные действия, перезаполнив нашу корректировочную ведомость и снова убрав из расшифровки текущие выплаты. Должна будет получиться нулевая сумма, как в скриншоте выше.

В Бухгалтерии этого достаточно, такая ведомость никуда в отчетность не попадет (так как к ней не будет прикреплено никаких документов выплат). В ЗУП же нам придется поменять месяц и дату этой ведомости на декабрь прошлого года, чтобы эти выплаты не попали в отчетность по НДФЛ. В комментарии к ней можно написать Корректировка и провести.

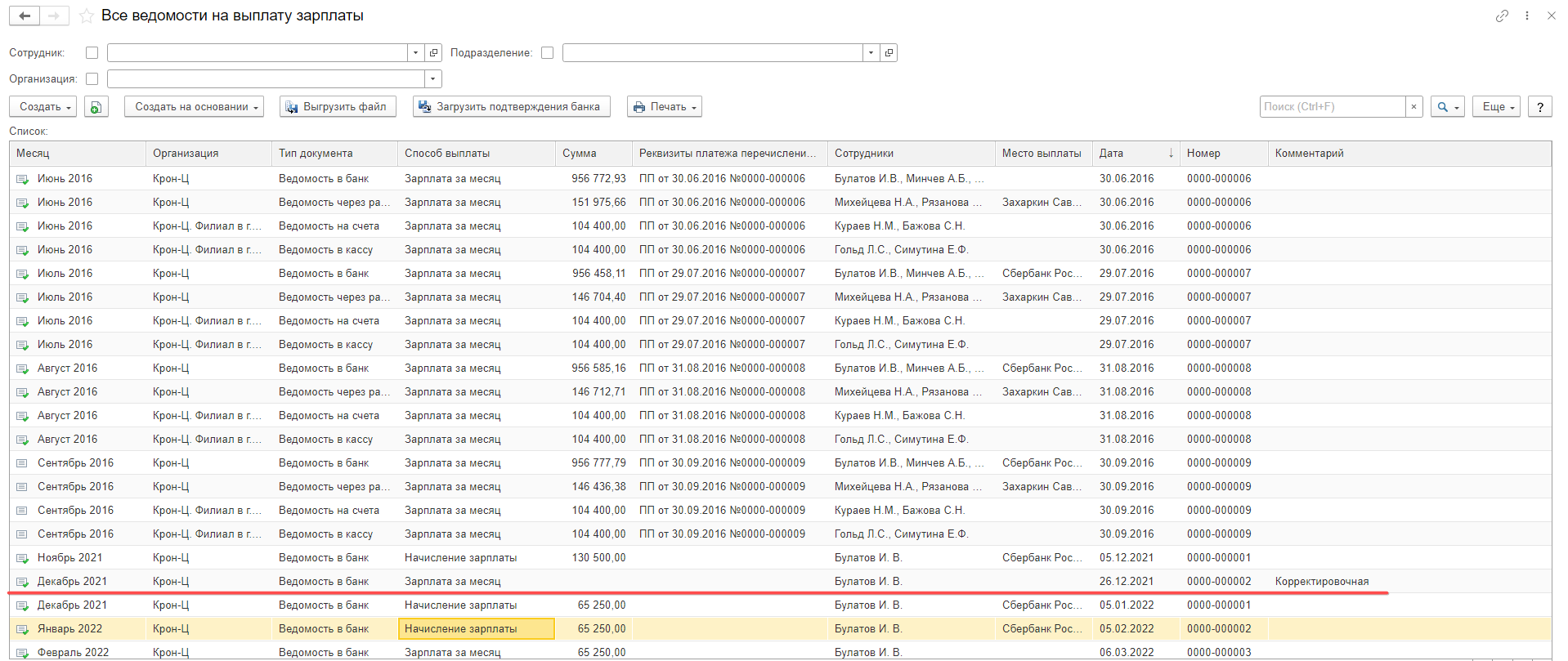

После чего формируем ведомость на выплату текущего месяца (или перезаполняем существующую, распроведенную). Перерасчеты и долги должны исчезнуть.

Для быстрой корректировки в периоды сдачи отчетности предлагается другой, быстрый вариант. Корректировочную ведомость откладываем на потом. Делаем в обычной ведомости, где есть долги все наоборот – удаляем из расшифровки только эти долги, оставляя текущие выплаты.

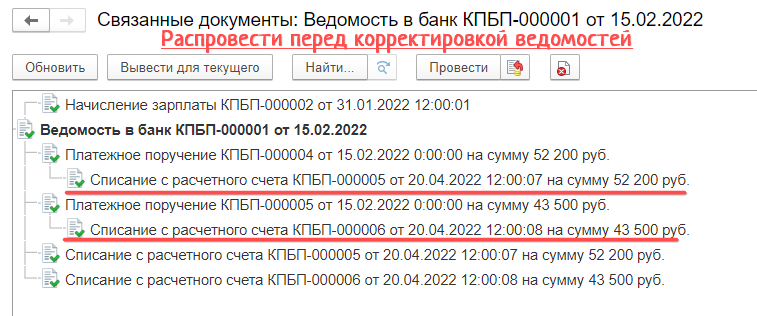

В Бухгалтерии нам перед этим придется зайти в связанные документы и распровести документы выплат сотрудника, которого мы корректируем. Так как без этого любое обновление НДФЛ в ведомости закончится его обнулением. После распроведения документов выплаты выполняем необходимую корректировку расшифровки выплат, обновляем НДФЛ, затем проводим документ Ведомость, а затем связанную с ним выплату.

В ЗУП просто удаляем строчки лишних месяцев из расшифровки, обновляем НДФЛ, проводим документ. Но корректировочную ведомость потом создать все же придется.

Если у вас в ведомости текущего месяца появились подозрительные задолженности прошлых месяцев, а то и прошлых лет, первое, что необходимо сделать, это убедиться в их реальности. Действительно ли мы остались должны сотруднику/неверно выполнили выплаты по межрасчетным документам.

Для этого необходимо дважды щелкнуть по полю с записью В т.ч. за… сразу справа от поля К выплате в ведомости. Мы провалимся в расшифровку выплаты и увидим, за какие месяцы и годы программа требует от нас перерасчета, либо доплаты сотруднику.

В данном случае мы видим, что перерасчеты вызваны просто отсутствием в старых ведомостях реквизита ОТ (Оплата труда). По сути такой перерасчет складывается в ноль, никак не меняя текущую сумму к выплате.

И когда выясняется, что реальные выплаты в порядке, сотруднику по факту мы ничего не должны кроме выплаты текущего месяца, и поведение программы вызвано просто неверной последовательностью проведения тех или иных документов прошлых периодов или какими-то иными причинами – ситуация быстро решаема с помощью корректировочной ведомости.

Мы распроводим ведомость текущей выплаты для сотрудника, если она уже есть. Создаем новую и подтягиваем туда сотрудника. Проваливаемся в расшифровку выплат. Прокручиваем ее до конца вниз и удаляем все записи, касающиеся текущего месяца. Это могут быть межрасчетные выплаты, отрицательная сумма аванса, сумма начисленной зарплаты. Т.е., мы должны оставить в ведомости только долги.

Нажимаем в ведомости Обновить НДФЛ (В ЗУП вынесена в шапку ведомости, в Бухгалтерии находится в Еще), так как мы только что удалили выплаты текущего периода и должны скорректировать налог на эту сумму.

Безусловно, общая сумма выплат не должна оказаться отрицательной. Такая ведомость попросту не проведется. Если такое происходит, есть вариант заглянуть в ведомости авансов предыдущих периодов и сократить их суммарно на эту отрицательную величину (желательно указывать в комментариях к этим авансам ФИО сотрудника и сумму исправлений). После чего повторить вышеописанные действия, перезаполнив нашу корректировочную ведомость и снова убрав из расшифровки текущие выплаты. Должна будет получиться нулевая сумма, как в скриншоте выше.

В Бухгалтерии этого достаточно, такая ведомость никуда в отчетность не попадет (так как к ней не будет прикреплено никаких документов выплат). В ЗУП же нам придется поменять месяц и дату этой ведомости на декабрь прошлого года, чтобы эти выплаты не попали в отчетность по НДФЛ. В комментарии к ней можно написать Корректировка и провести.

После чего формируем ведомость на выплату текущего месяца (или перезаполняем существующую, распроведенную). Перерасчеты и долги должны исчезнуть.

Для быстрой корректировки в периоды сдачи отчетности предлагается другой, быстрый вариант. Корректировочную ведомость откладываем на потом. Делаем в обычной ведомости, где есть долги все наоборот – удаляем из расшифровки только эти долги, оставляя текущие выплаты.

В Бухгалтерии нам перед этим придется зайти в связанные документы и распровести документы выплат сотрудника, которого мы корректируем. Так как без этого любое обновление НДФЛ в ведомости закончится его обнулением. После распроведения документов выплаты выполняем необходимую корректировку расшифровки выплат, обновляем НДФЛ, затем проводим документ Ведомость, а затем связанную с ним выплату.

В ЗУП просто удаляем строчки лишних месяцев из расшифровки, обновляем НДФЛ, проводим документ. Но корректировочную ведомость потом создать все же придется.