Налог на прибыль в 1С рассчитывается в автоматическом режиме. Изначально формируются бухгалтерские проводки в НУ по первичным документам, а затем при закрытии месяца.

Разберем на примере, каким образом формируется налоговая база и происходит расчет налога. Допустим, на предприятии производится продукция, которую это же предприятие продает. Возникает необходимость в закупке материалов и в выдаче зарплаты сотрудникам. В результате база по расчету налога с прибыли составит разницу от реализации произведенной продукции и оплатой труда.

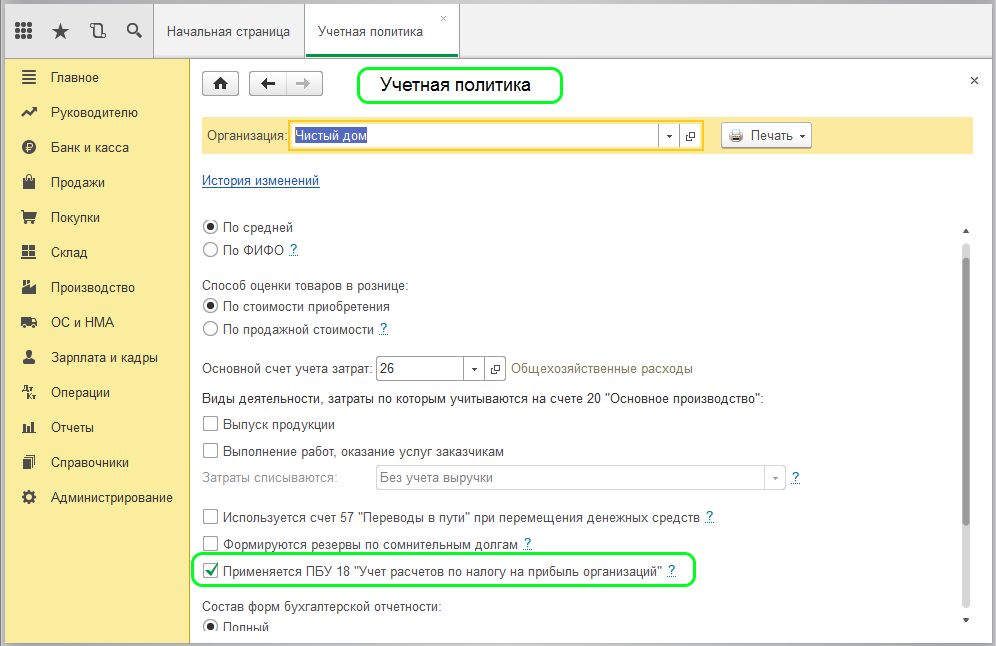

Для учета этих процессов предусмотрен раздел организации «Учетная политика», где устанавливается метод расчета налога на прибыль с принятием ПБУ/18:

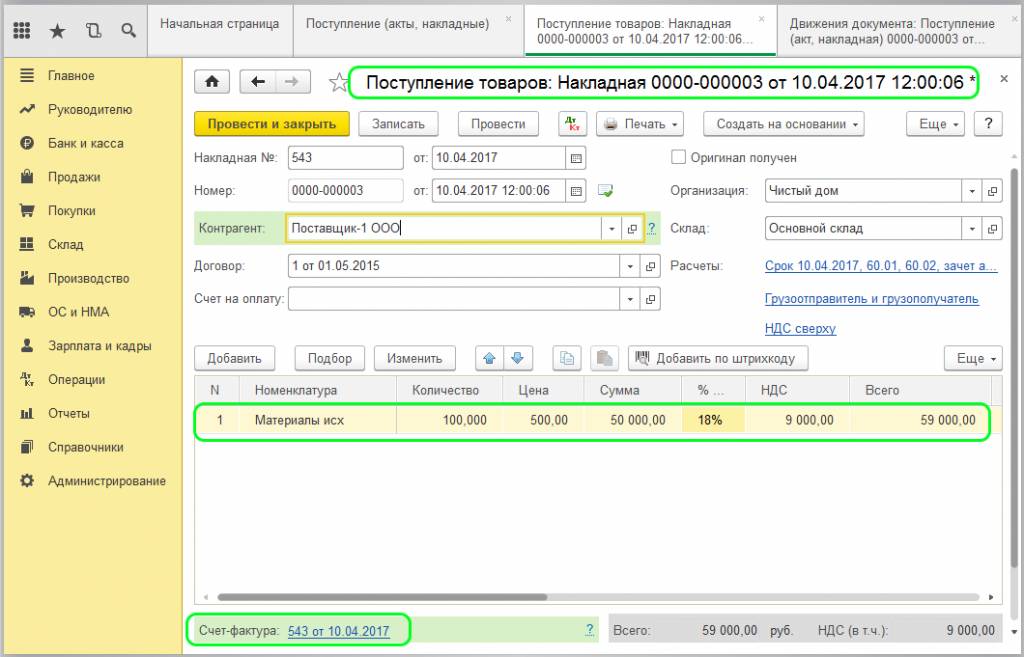

Далее формируются документы, по которым производится учет расходов. Сначала поступление материалов:

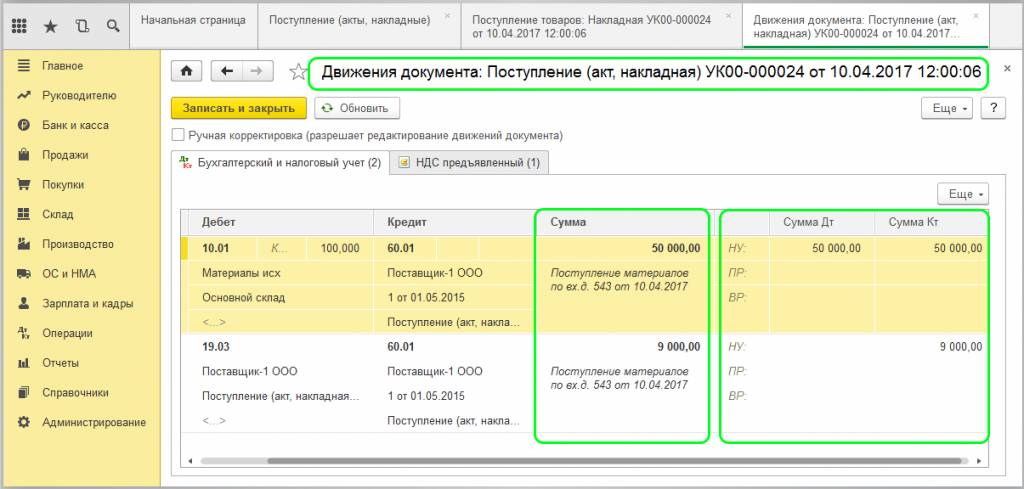

Данный документ создает проводки в БУ и налоговом учете (НУ, ПР и ВР). Если переменные и временные разницы отсутствуют, то строки останутся пустыми. В другом случае произойдет расчет разниц, на основании которых сформируется налоговая база. В программе 1С имеется встроенный расчет всех сумм по формуле БУ = НУ + ПР + ВР

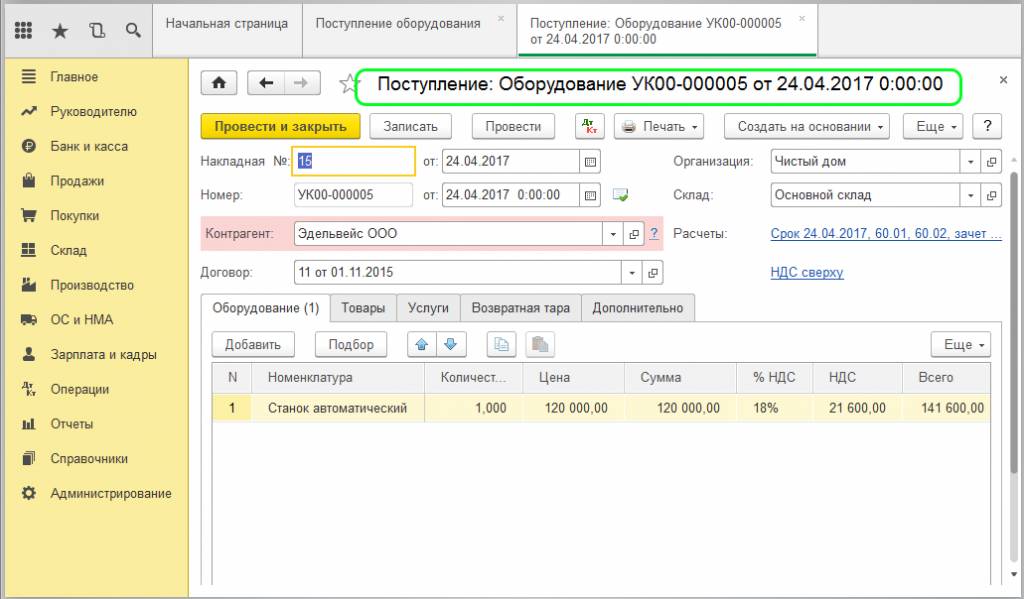

Теперь необходимо оформить поступление оборудования и принять его к учету:

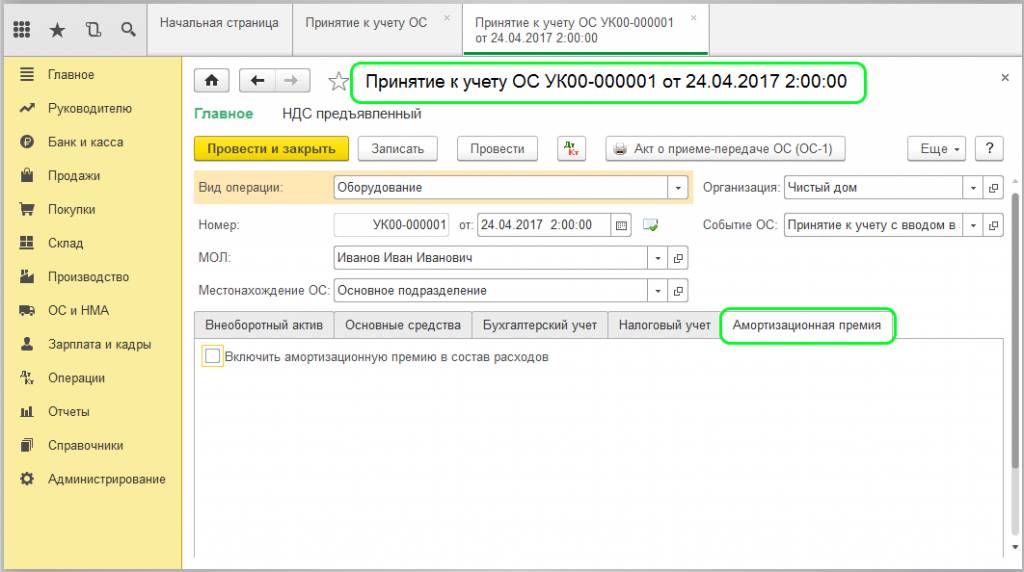

Обратите внимание на последнюю вкладку «Амортизационная премия» документа «Принятие к учету ОС»:

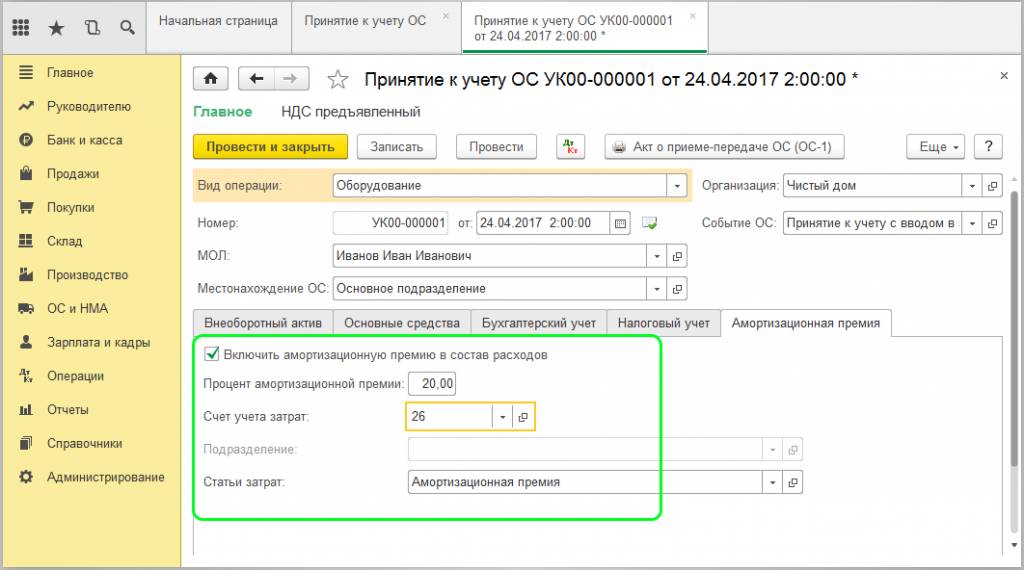

Заполнение данной вкладки предполагает уменьшение налоговых выплат на указанный процент:

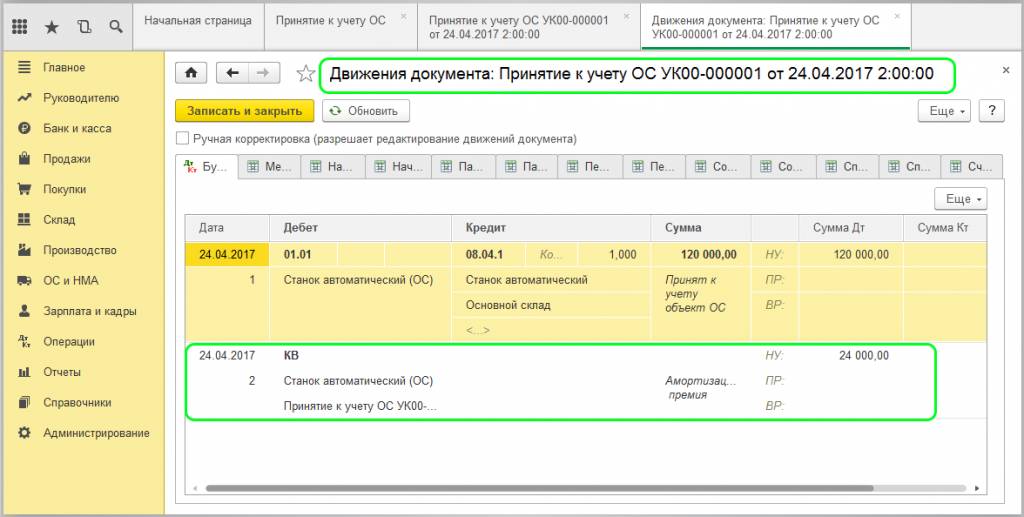

Учет амортизационной премии происходит по специальному счету «КВ»:

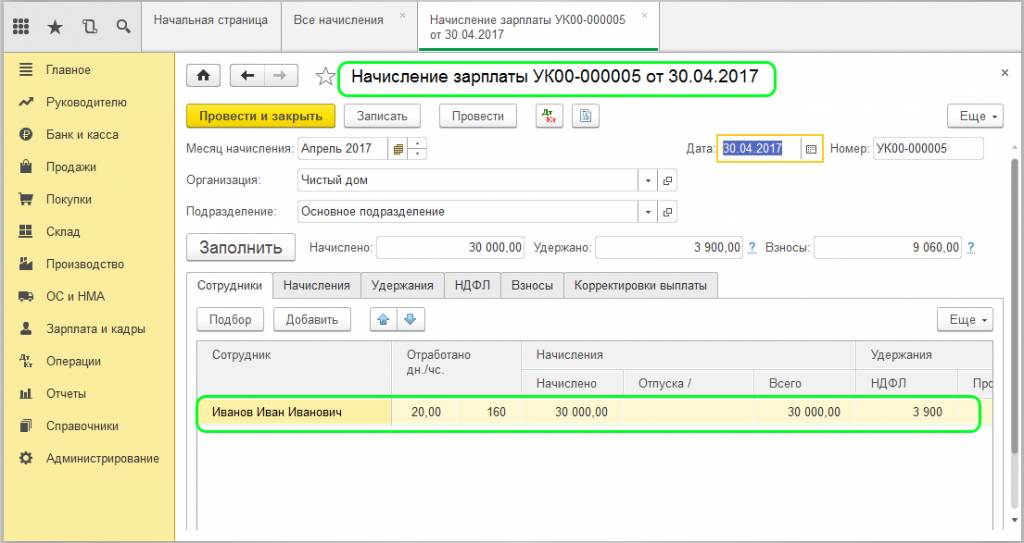

Переходим к еще одному виду расходов – выплата зарплаты, которая оформляется через документ «Начисление зарплаты»:

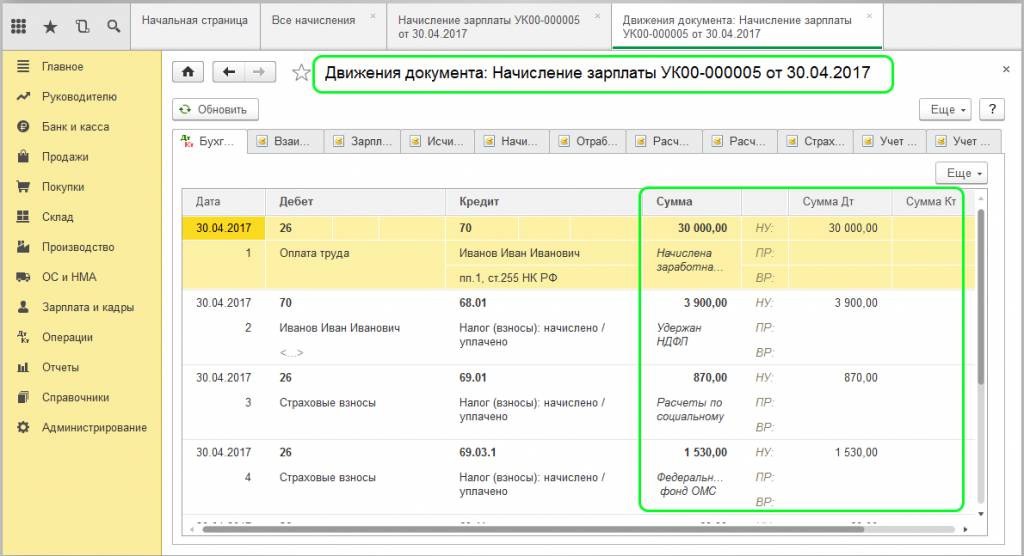

Если посмотреть движение документа, то увидим проводки по БУ и НУ:

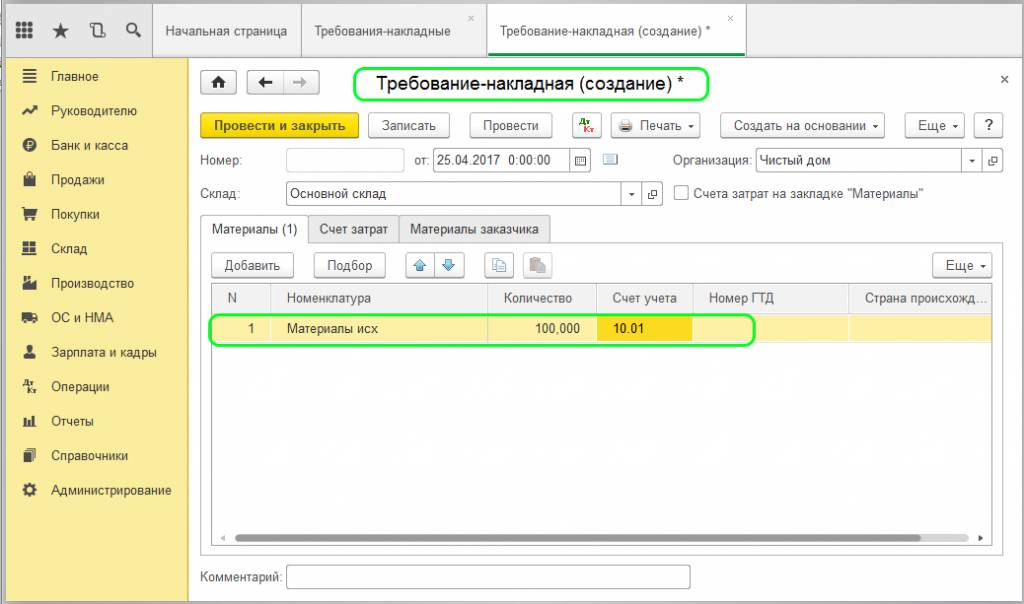

Затем оформляем списание материалов в производство:

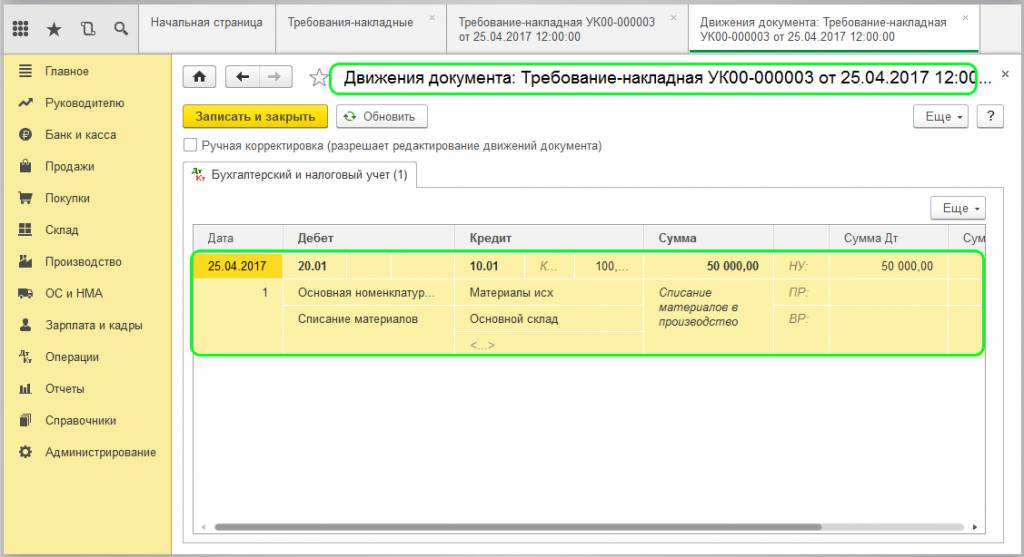

В проводках отразятся суммы и по БУ и по НУ:

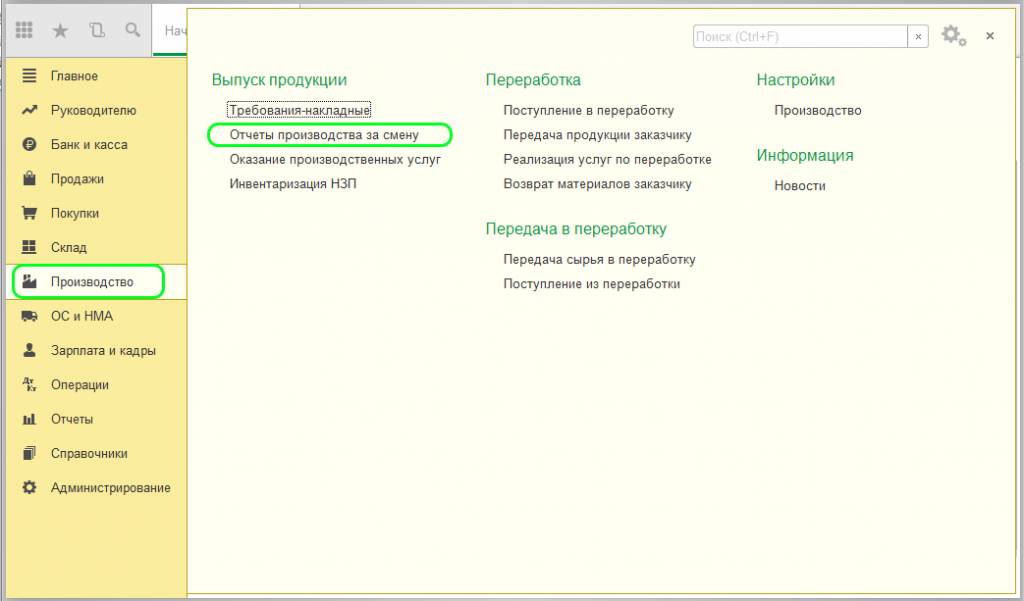

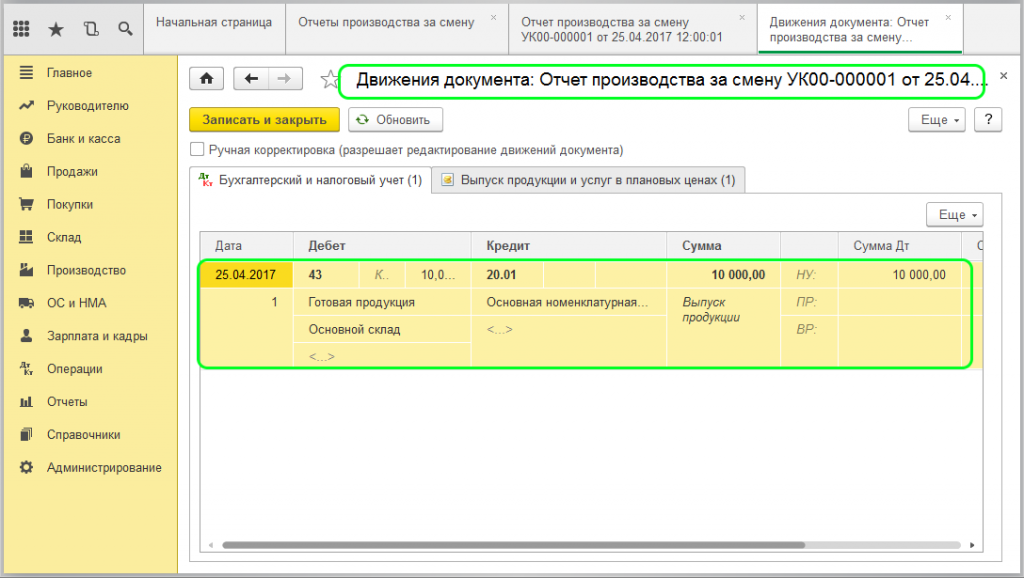

Отражаем выпуск продукции через оформление документа «Отчет производства за смену».

Можно проверить движение документа. Необходимо помнить, что сумма в проводках не имеет связь с фактическим расходом, а зависит от плановой цены:

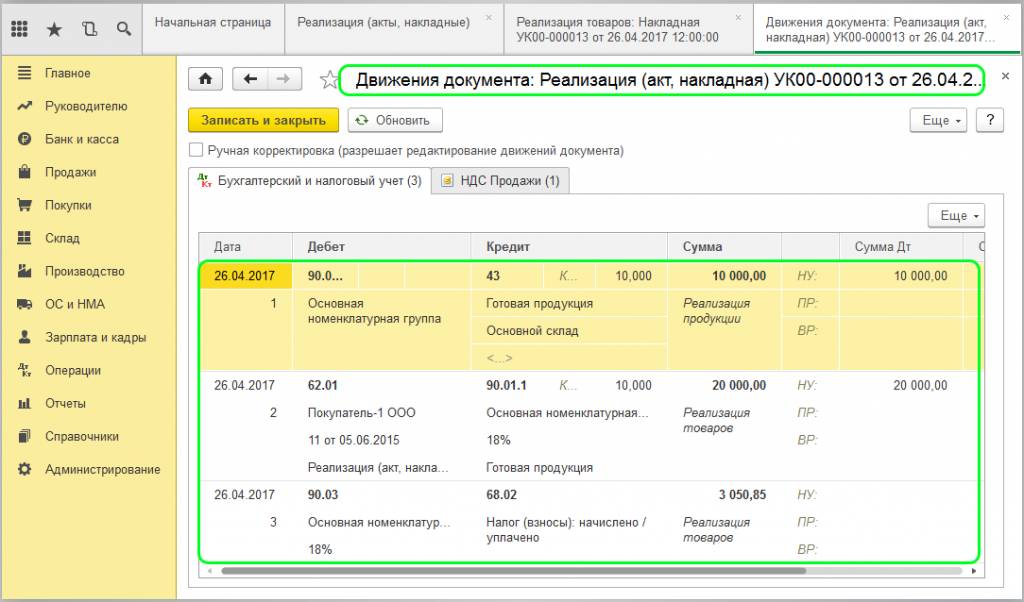

Последним документом является реализация готовой продукции, по которому формируются доходы:

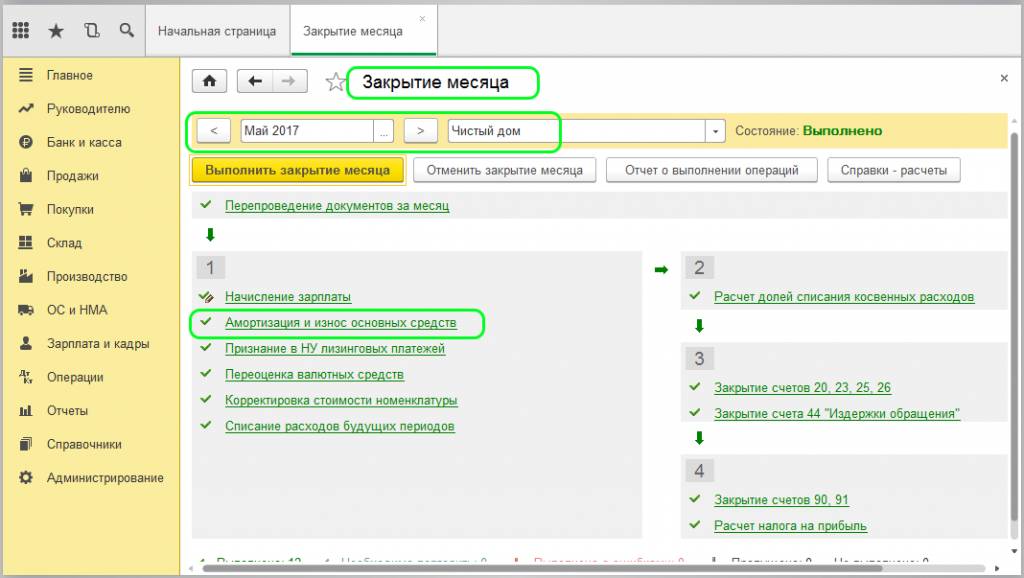

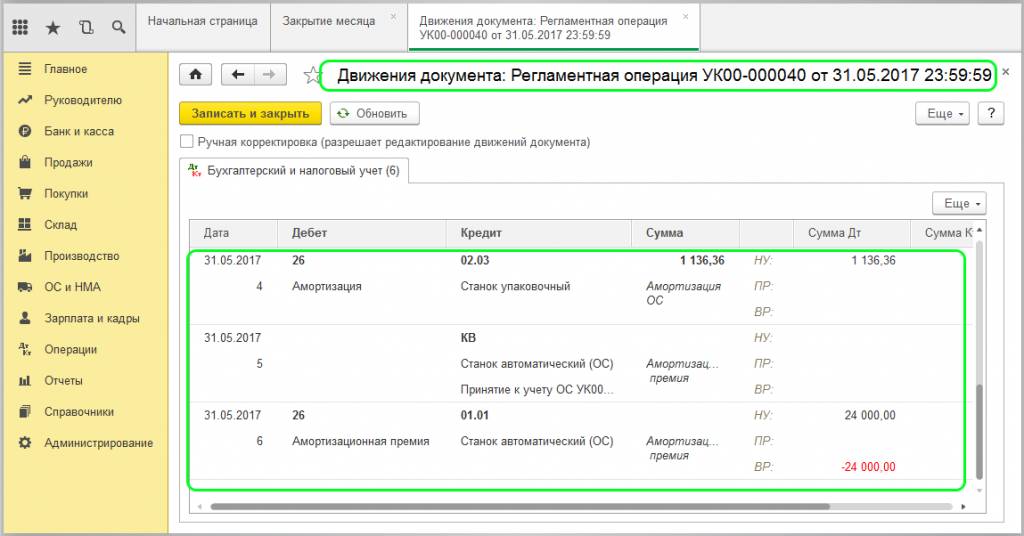

После принятия к учету дохода и расхода приступаем к процессу расчета налога на прибыль. Для примера проведем закрытие по трем месяцам, в течение которых происходило движение по всем документам. При этом нужно учесть, что амортизационная премия будет отражаться в следующем месяце после принятия ОС к учету:

В проводках по амортизации будут отражены временные разницы по налоговому учету:

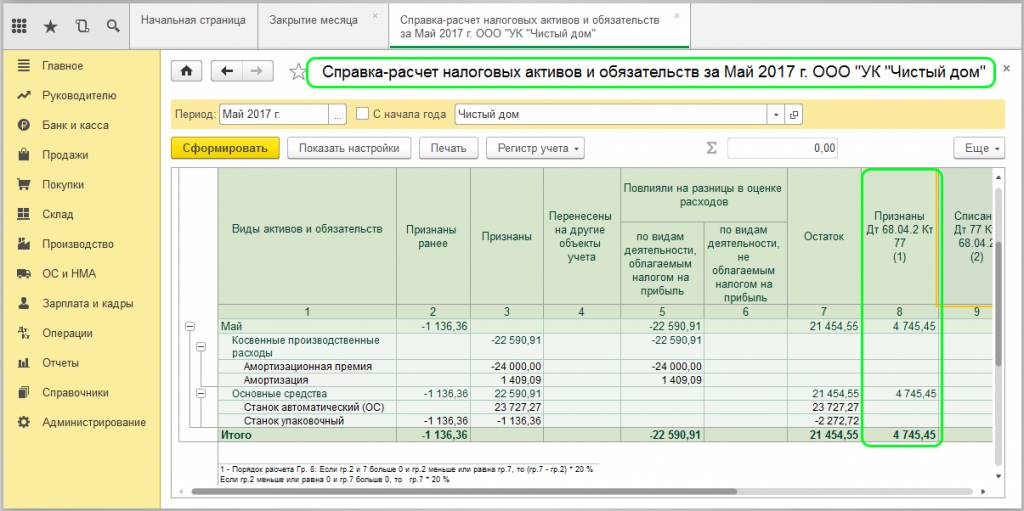

Воспользуемся обработкой «Справка-расчет» для определения отложенных активов и обязательств. Из справки можно получить подробную информацию по формированию расчетов. Итоговая сумма в графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равной проценту налога на прибыль от суммы ВР:

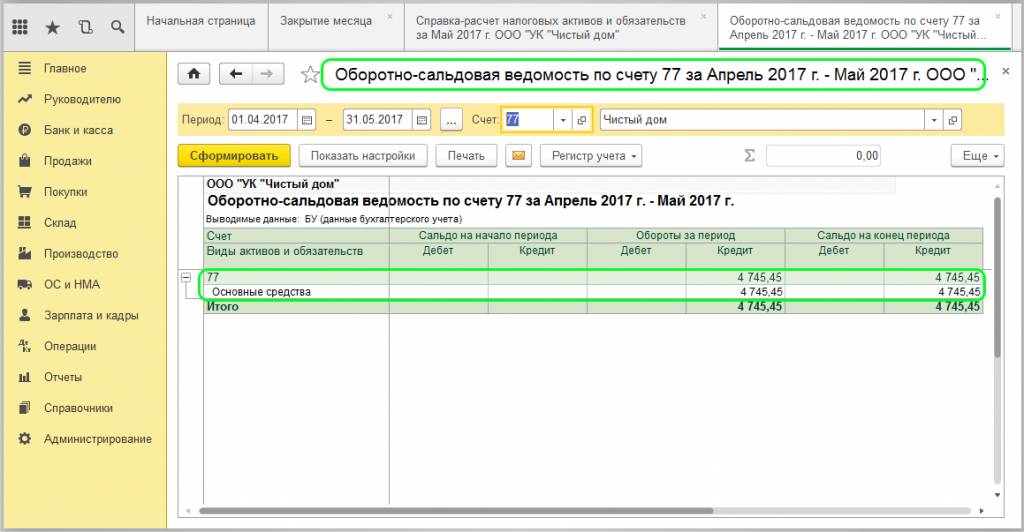

В отчете «Оборотно-сальдовая ведомость» можно просмотреть информацию по 77 счету (Отложенные активы):

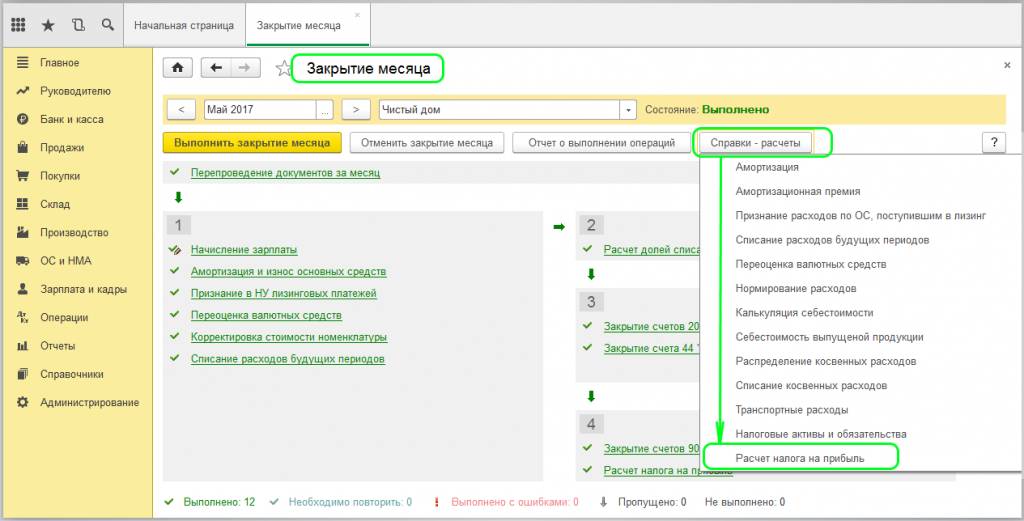

После чего формируем обработку «Справка-расчет налога на прибыль»:

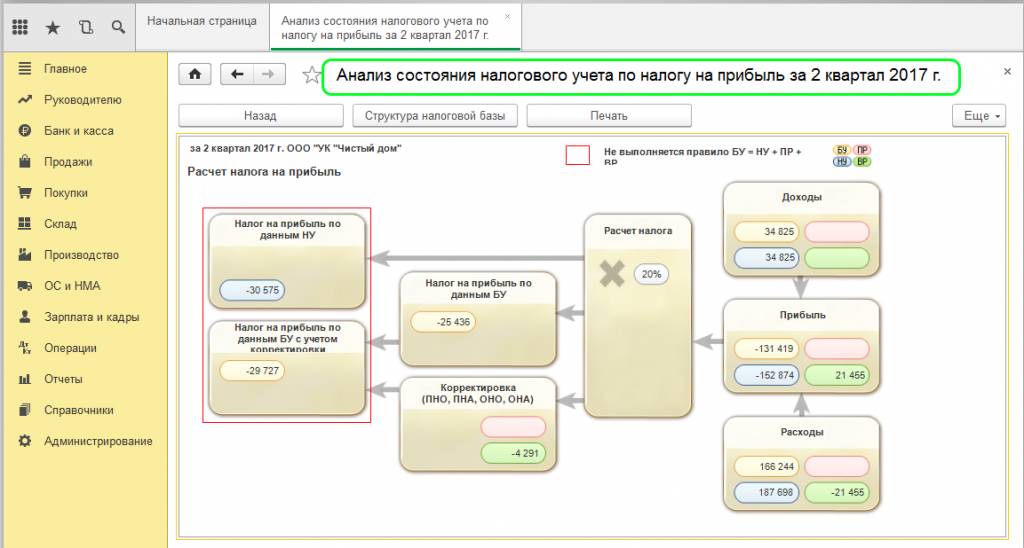

Обязательно после всех действий производим проверку расчета при помощи отчета «Анализ состояния налогового учета по налогу на прибыль»: