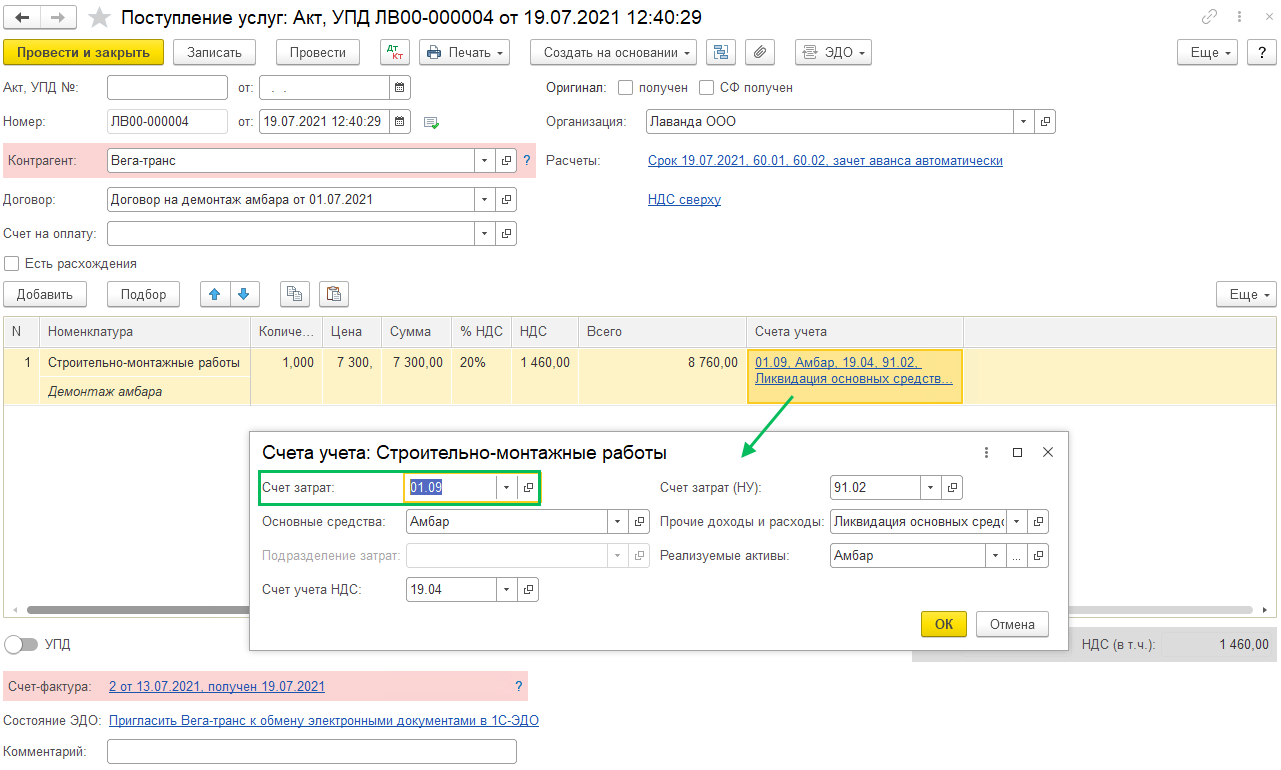

При ликвидации ОС финансовый результат формируется на счете 01.09 "Выбытие основных средств" как разница между балансовой стоимостью ОС и затратами на его ликвидацию, а также стоимостью материалов, полученных в процессе ликвидации. Для отражения услуг сторонней организации по ликвидации ОС формируется документ Поступление услуг (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги). В шапке указывается дата, контрагент и договор на демонтаж ОС, счет на оплату (если имеется), счет расчетов с контрагентом.

В табличной части указывается услуга по демонтажу ОС, в поле Счета учета провалитесь по гиперссылке и заполните счет затрат (01.09), демонтируемое основное средство, подразделение затрат, статью затрат (Ликвидация основных средств), счет затрат (НУ) (91.02).

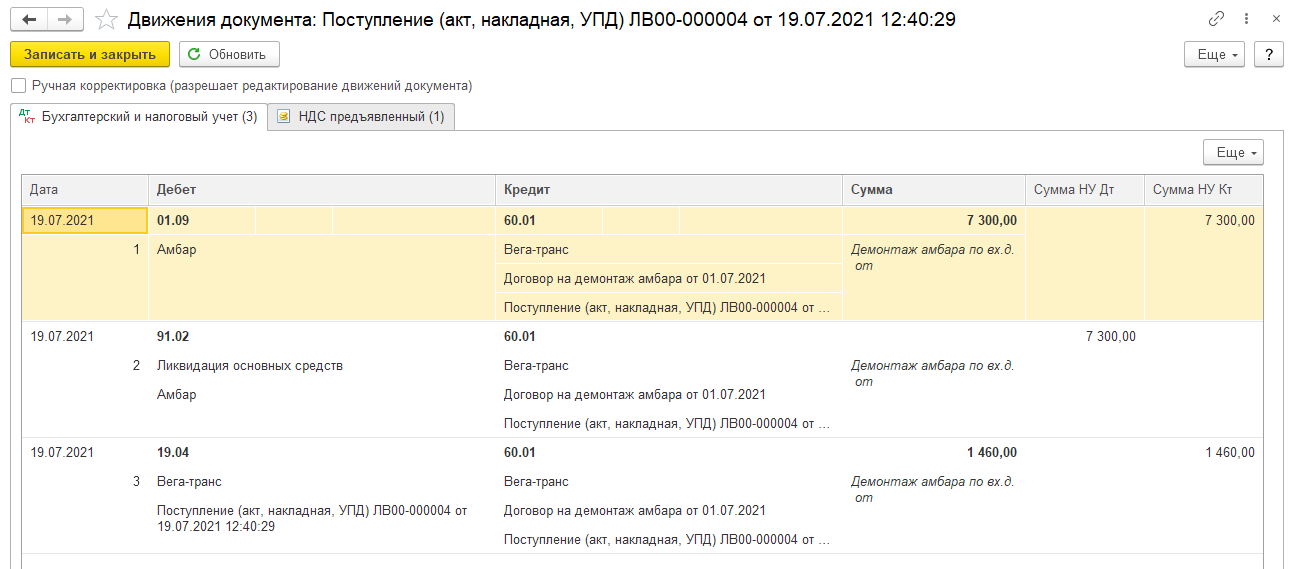

Проводки по документу Поступление услуг:

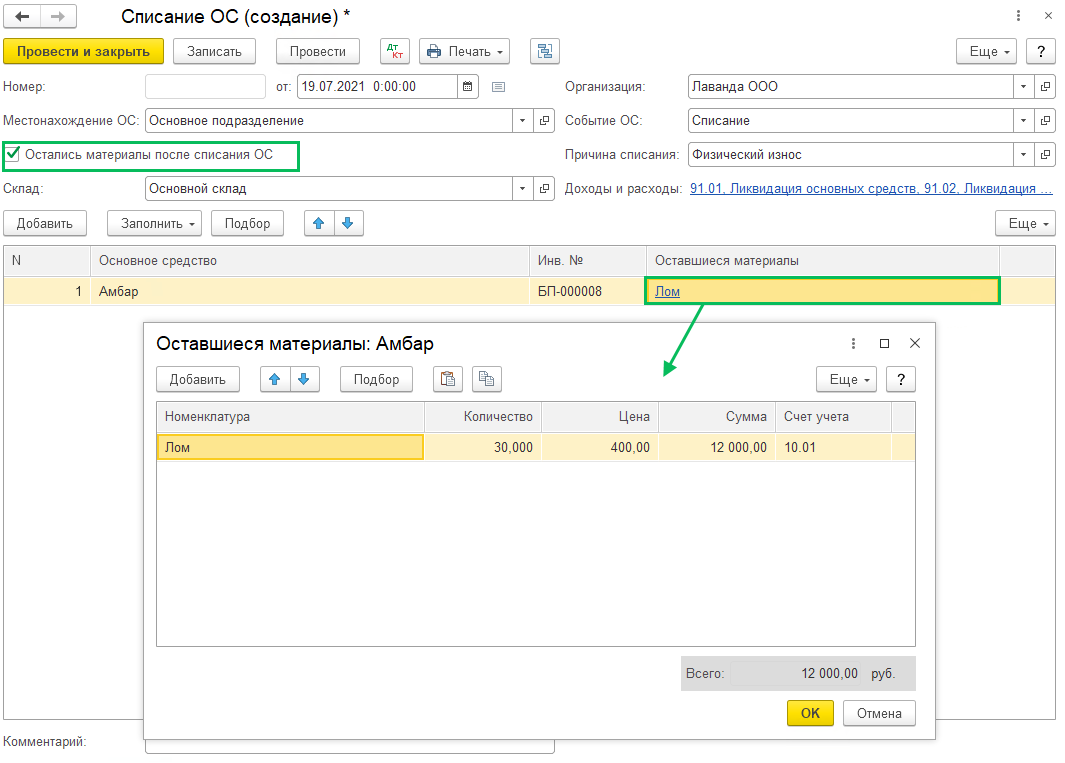

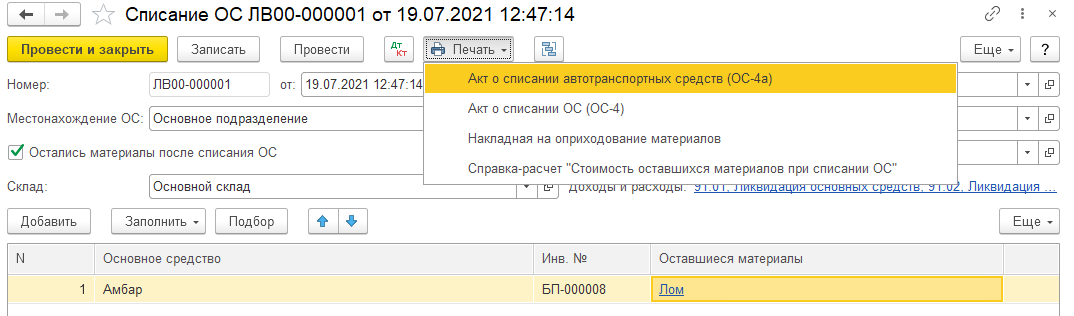

Формируется документ Списание ОС (ОС и НМА – Списание ОС), где в шапке указывается местонахождение демонтируемого ОС, дата, событие (Списание), причину списания (выберите из выпадающего списка), счета доходов и расходов. С релиза 3.0.97 появилась возможность отразить оставшиеся материалы в документе списания ОС. Если у вас остаются такие материалы, установите в шапке документа галку "Остались материалы после списания ОС". После установки птички появится поле для указания склада для оприходования МПЗ и в табличной части добавится столбец Оставшиеся материалы.

В табличной части указываем демонтируемое ОС, а по гиперссылке Оставшиеся материалы указываются материалы по кнопке Добавить (единичное добавление) или Подбор (массовое добавление). Можно указать количество, рыночную цену и счет учета в базе.

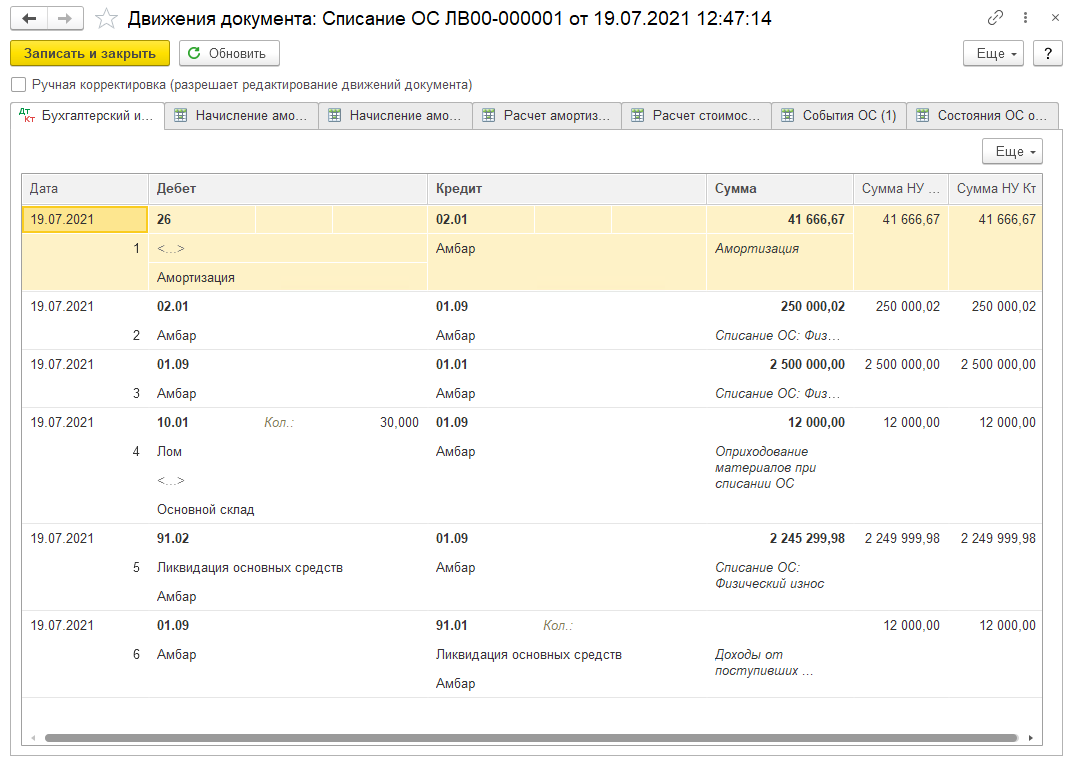

Проводки по документу Списание ОС:

На основании доступны печатные формы: Акт о списании ОС по формам ОС-4 и ОС 4а, Накладная на оприходование материалов, Справка-расчет "Стоимость оставшихся материалов при списании ОС".

В ситуации, когда рыночная стоимость оставшихся после демонтажа материалов превышает остаточную стоимость ОС, то в программе за стоимость оставшихся материалов принимается наименьшая, то есть остаточная стоимость ОС. Если материалов несколько, то остаточная стоимость ОС будет распределена между ними пропорционально их рыночной стоимости. И в таком случае финансовый результат будет нулевой.