Почему важно понимать, как рассчитывается ИПН в 2026 году

Индивидуальный подоходный налог (ИПН) — это один из ключевых прямых налогов в Республике Казахстан (РК), который касается практически каждого гражданина: от студента, подрабатывающего в свободное время, до опытного предпринимателя, а также иностранцы–резиденты (ст. 222 НК РК), ИП и и нерезиденты, получающие доход из казахстанских источников. В условиях постоянно меняющегося законодательства базовые знания в области налогообложения стали необходимостью.

Многие ошибочно полагают, что расчет налога — это исключительная прерогатива бухгалтера. Однако понимание того, как рассчитывается ИПН, позволяет не только контролировать правильность начисления «чистой» зарплаты, но и эффективно пользоваться положенными по закону льготами и вычетами. В статье мы разберем «на пальцах», как устроена система подоходного налога сегодня.

Уверенность в том, что рассчитывается ИПН без ошибок, дает специальный софт, один из которых 1С:Бухгалтерия 8.3 для Казахстана от Scloud. В нем оперативно отражаются все изменения НК РК.

Из чего состоит налоговая база и как считать ИПН правильно

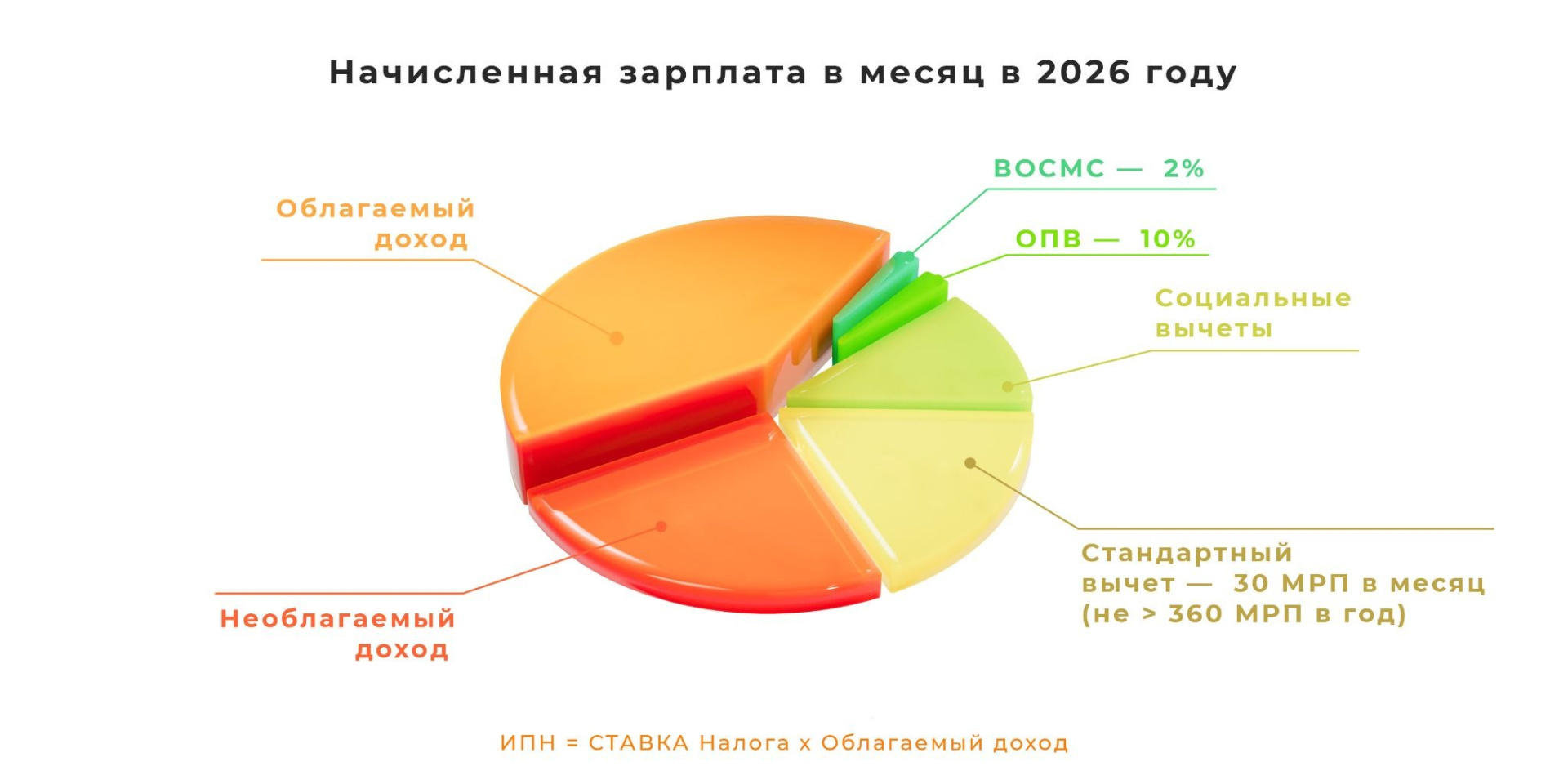

Прежде чем приступать к арифметике, давайте разграничим понятия. Не все, что получено на счет, в полном объеме облагается налогом. Раздел 6 «Индивидуальный Подоходный Налог» НК РК регулирует исчисление этого налога. Существует так называемый «годовой доход» (гл. 40 параграф 2 НК РК), с которого и считается ИПН. Он делится на два направления:

-

доход, который физлицу выплачивает работодатель (гл. 43);

-

доход, который физлицо получает самостоятельно (гл. 41).

В Казахстане с 01.01.2026 начали действовать разные ставки ИПН.

|

Критерий |

Ставка ИПН |

|

Физические лица |

Доход:

|

|

Те, кто занимается частной практикой |

9% |

|

Дивиденды |

Доход:

|

|

ИП и КХ (общеустановленный режим) |

Доход:

|

Налоговые вычеты: как посчитать ИПН

Некоторые налогоплательщики по привычке используют только один стандартный вычет. Однако согласно Налоговому кодексу РК существует несколько видов вычетов, которые напрямую влияют на то, как считать ИПН в каждом конкретном случае (параграф 8 глава 40 НК РК). Вот основные категории вычетов, актуальные в 2026 году.

-

Социальные платежи. Суммы, уплаченные в пенсионный фонд (ОПВ) и фонд медстрахования (ВОСМС), отчисления социального характера с доходов по договорам ГПХ.

-

Стандартный вычет (30 МПР в месяц, но не больше 360 МРП в год). Был 14 МПР до 31.12.2025. Положен каждому работнику ежемесячно. Если работаете в нескольких местах, применять его можно только у одного работодателя.

-

Социальные вычеты (ст. 404 НК РК):

-

5 000 МРП — для лиц с инвалидностью I и II групп;

-

в размере 882 МРП — для лиц с инвалидностью III группы; детей с инвалидностью; участников и ветеранов ВОВ; родителей и опекунов детей с инвалидностью, усыновителей и приемных родителей (в установленных законодательством случаях).

Как считать ИПН с зарплаты и при этом экономить

Для наемного работника процесс расчета происходит в бухгалтерии компании, но каждый сотрудник должен понимать логику удержаний. Налог исчисляется не со всей суммы оклада, а после вычета обязательных платежей «внутри» зарплаты. Стандартный алгоритм, по которому считается ИПН, таков.

-

Определяем общий доход. Тут просто суммируется весь причитающийся доход.

-

Отсекаем то, что не облагается ИПН. Из общей дохода вычитаются суммы, которые согласно НК РК не подлежат обложению ИПН.

-

Определяем ОПВ и ВОСМС. От оставшейся суммы вычисляем обязательные пенсионные взносы (10%) и взносы на медстрахование (2%).

-

Применяем стандартный вычет. Он с 01.01.2026 равен 30 МПР в месяц (не больше 360 МРП в год)

-

Определяем сумму для расчета ИПН. Из оставшейся суммы (по п. 2) вычитается ОПВ, ВОСМС, стандартный вычет и другие доступные льготы. Полученная разница и есть та база, к которой применяется ставка налога.

-

Финальный расчет. Умножаем базу на ставку ИПН и получаем сумму налога к удержанию.

|

Условия примера. Оклад —300 000 тенге (за минусом дохода, который не подлежит обложению ИПН). МРП — 4 325 тенге. 30 МРП в месяц — 129 750 тенге. ОПВ (10%) = 300 000 х 10% = 30 000 тенге ВОСМС (2%) = 300 000 х 2% = 6 000 тенге Налогооблагаемая база = 300 000 — 129 750 — 30 000 — 6 000 = 134 250 тенге ИПН = 134 250 х 10% = 13 425 тенге |

Как видите, в формуле много переменных. Чтобы не высчитывать каждый раз доли ОПВ и ВОСМС вручную, удобнее использовать программы для Казахстана. Scloud предоставляет доступ к актуальным версиям облачной 1С, где все налоговые ставки и МРП обновляются автоматически и доступ к ним 24/7, что значительно упрощает жизнь бухгалтера.

Таким образом, понимая, как считать ИПН, получается, что реальный налог в нашем примере составил не 30 000 тенге (10% от оклада), а значительно меньше благодаря вычетам. Знание этой последовательности помогает избежать недопонимания при получении расчетного листка и дает четкий ответ на вопрос, почему сумма «на руки» именно такая.

Особенности для ИП

Работа на себя накладывает на предпринимателя больше ответственности, в том числе и в вопросах налогообложения. В 2026 году вступили в силу важные изменения НК РК, которые напрямую влияют на то, как считать ИПН для бизнеса. Главное новшество — обновление условий специальных налоговых режимов (СНР). Помимо СНР продолжает действовать общеустановленный режим (ОУР).

С 01.01.2026 действуют только три СНР:

-

самозанятые (ИП не имеют права применять);

-

на основе упрощенной декларации («упрощенка»);

-

для крестьянских/фермерских хозяйств.

Метод расчета налога для ИП напрямую зависит от выбранного налогового режима. Если для наемного работника все считает бухгалтерия, то предприниматель должен сам понимать, какая сумма уйдет в бюджет.

|

Показатель |

«Упрощенка» |

ОУР |

|

Ставка ИПН |

|

10% с прибыли (выручка за «минусом» затраты) |

|

Отчетность |

Форма 910.00:

|

|

|

Порог применения |

600 000 МРП за год (кроме деятельности из запретительного списка) |

Если не выполняются условия по СНР |

|

НДС |

Не являются плательщиками |

Являются плательщиками (при превышении годового лимита в 10 000 МРП облагаемого НДС дохода) |

|

Кому подходит |

Малый/средний бизнес |

Средний/крупный бизнес |

Чтобы понять, как считать ИПН на ОУР, вы должны из всей выручки вычесть зарплаты сотрудников, аренду, закупку товара и коммунальные платежи. Только с остатка вы заплатите налог.

Если вы работаете по «упрощенке», расчет выглядит проще: заработали 1 000 000 тенге — заплатили 40 000 тенге налогов, при условии, что местное руководство не установило иную ставку. Помните, что с 2026 года порог для постановки на учет по НДС снизился до 10 000 МРП, что также нужно учитывать при масштабировании бизнеса.

Итоговые выводы по расчету налога

В 2026 году знание того, как считать ИПН, стало практически обязательным элементом финансовой грамотности каждого казахстанца. Правильный учет пенсионных взносов и налоговых вычетов позволяет не только контролировать свои доходы, но и законно сэкономить на платежах в бюджет. Своевременная подача деклараций и понимание алгоритмов расчета гарантируют отсутствие штрафов и блокировок счетов. Помните, что точность в налогах — это залог вашей финансовой безопасности и прозрачных отношений с государством.

Часто задаваемые вопросы

- для самозанятых (новый);

- на основе упрощенной декларации («упрощенка»);

- для крестьянских или фермерских хозяйств (КФХ).

.png")