.png")

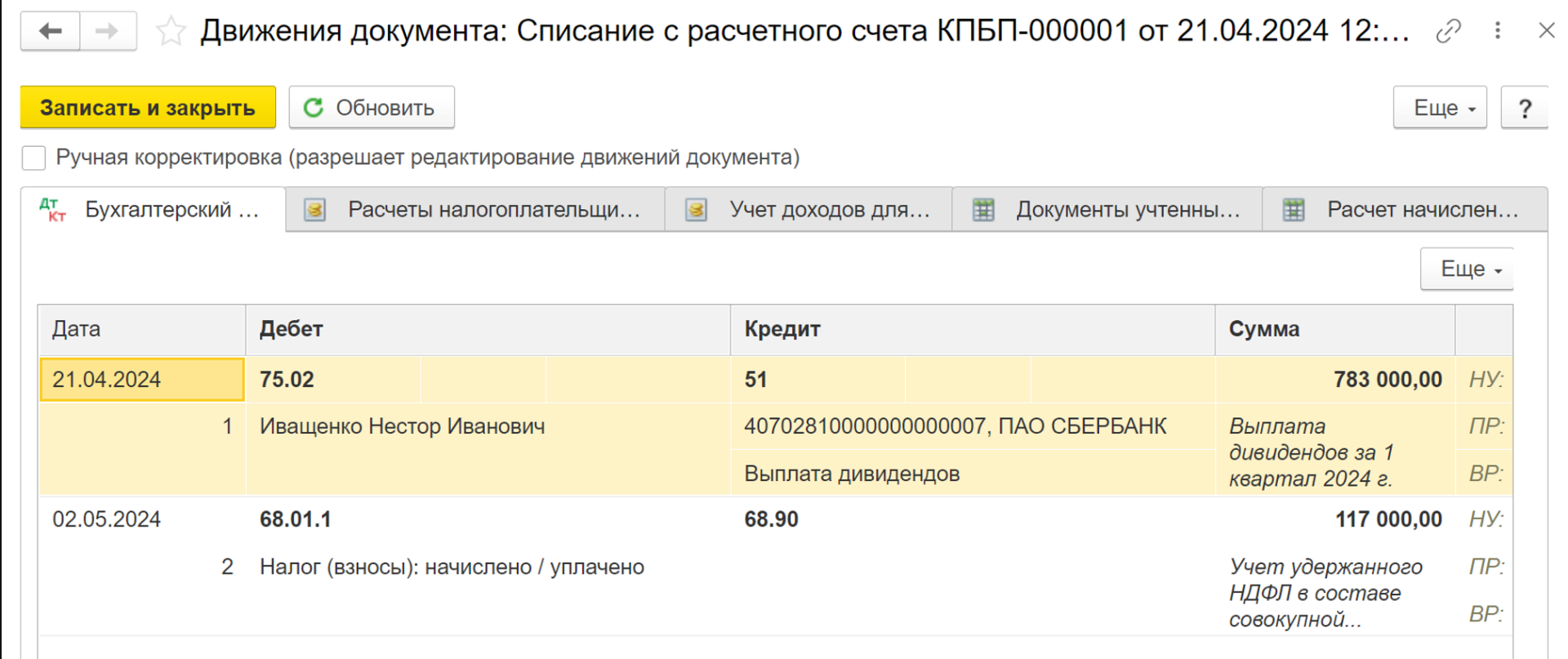

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Дивиденды в БП 3.0

Сергей Федотов

Методист отдела 1С Scloud

Порядок выплаты и распределения дивидендов между акционерами (участниками) регулируется ст. 42 - 43 Федерального закона от 26.12.1995 № 208-ФЗ Об акционерных обществах и ст. 28 - 29 Федерального закона от 08.02.1998 № 14-ФЗ Об обществах с ограниченной ответственностью.

Общество с ограниченной ответственностью вправе ежеквартально, раз в полгода или раз в год принимать общим собранием участников решение о распределении своей чистой прибыли между участниками общества.

Аналогичные положения предусмотрены и для акционерных обществ. Акционерные общества вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода (абз. 2 п. 1 ст. 42 Закона № 208-ФЗ).

Бухгалтерский учет

Объявление решения о распределении между акционерами (участниками) части чистой прибыли по результатам деятельности организации за отчетный год признается событием после отчетной даты. Факт события после отчетной даты раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, при этом в отчетном периоде никакие записи в бухгалтерском учете не производятся.

Начисление дивидендов отражается в бухгалтерском учете на дату принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не признается расходом организации, а отражается в бухгалтерском балансе как уменьшение капитала (нераспределенной прибыли).

Проводки:

-

Дт 84.01 Прибыль, подлежащая распределению Кт 75.02 (70) Расчеты по выплате доходов - отражена сумма дивидендов, подлежащих выплате акционеру (участнику) общества, на дату принятия решения общего собрания акционеров (участников) о выплате дивидендов

-

Дт 75.02 (70) Расчеты по выплате доходов Кт 68.01 НДФЛ при исполнении обязанностей налогового агента - удержан НДФЛ при выплате дивидендов

-

Дт 75.02 (70) Расчеты по выплате доходов Кт 51 Расчетные счета - отражена выплаченная акционеру (участнику) сумма дивидендов.

Если физическое лицо, которому выплачиваются дивиденды, является работником организации, то начисление дивидендов и удержание НДФЛ производятся в корреспонденции со счетом 70 Расчеты с персоналом по оплате труда (Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Налоговый учет

Если дивиденды распределены непропорционально акциям (долям) в уставном капитале:

Превышение выплаченной суммы над пропорциональным распределением не признается.

Ставки НДФЛ установлены:

-

п. 1 ст. 224 НК РФ

-

п. 3 ст. 224 НК РФ

Российская организация, выплачивающая дивиденды физическим лицам, признается налоговым агентом по НДФЛ:

Отдельно по каждому налогоплательщику.

Применительно к каждой выплате дивидендов.

Налоговые резиденты РФ:

-

Если сумма доходов от долевого участия за налоговый период ≤ 5000000 – применяется ставка 13%:

-

Если сумма доходов от долевого участия за налоговый период > 5000000 – ставка 15% применяется к сумме, превышающей 5000000.

Нерезиденты РФ:

15% на все дивиденды.

В случае международного соглашения об избежании двойного налогообложения применяются условия этого соглашения. Если соглашение освобождает от налога в РФ, обязанности по удержанию налога не возникает.

Налоговая ставка определяется исходя из налогового статуса участника на дату выплаты дивидендов.

Исчисление суммы и уплата налога производится налоговым агентом отдельно по каждому налогоплательщику применительно к каждой выплате.

Сумма налога, подлежащего удержанию из доходов получателя дивидендов (физлица-резидента РФ), определяется по формуле:

Н = (Д * Сн) - Знп

где:

Н – сумма НДФЛ, подлежащая удержанию с дивидендов резиденту РФ

Д - сумма дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов

Сн – налоговая ставка

Знп - сумма налога на прибыль организаций, подлежащая зачету при исчислении НДФЛ с дивидендов (сумма удержанного налога на прибыль с полученных организацией дивидендов)

Знп = БЗ x 0,13, где БЗ - база для определения суммы налога на прибыль организаций, подлежащей зачету, которая принимается равной наименьшему значению из следующих величин:

-

сумма доходов организации от долевого участия, в отношении которых исчислена сумма налога

-

произведение показателей К и Д2, где:

К - отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика - получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией в пользу всех получателей

Д2 - общая сумма дивидендов, полученных российской организацией (показатель определяется в порядке, установленном п. 5 ст. 275 НК РФ,

Сумма налога, подлежащего удержанию из доходов получателя дивидендов – физлица-нерезидента РФ, определяется по следующей формуле:

Н = Д * Сн

где:

Н – сумма НДФЛ, подлежащая удержанию с дивидендов нерезиденту РФ

Д – сумма дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов

Сн – ставка налога (в общем случае – 15%).

Дата перечисления налога

-

Для ООО: Налог, удержанный при выплате дивидендов, должен быть перечислен в федеральный бюджет не позднее следующего дня после выплаты.

-

Для АО: Налог должен быть перечислен не позднее одного месяца с даты выплаты дохода.

Сопутствующие расходы

-

Ранее: Минфин России утверждал, что сопутствующие расходы (например, услуги банка, почтовые сборы) не включаются в налоговую базу по налогу на прибыль, поскольку они не направлены на получение доходов (письмо от 17.06.2011 № 03-03-06/1/355).

-

Позднее: Позиция изменилась, и Минфин разрешил учитывать сопутствующие расходы при исчислении налога на прибыль (письма от 20.03.2015 № 03-03-06/1/15525 и от 21.10.2015 № 03-03-06/60156).

Страховые взносы

-

Выплата дивидендов не облагается страховыми взносами, так как не является вознаграждением в рамках трудовых отношений или гражданско-правовых договоров.

-

Суммы выплаченных дивидендов не отражаются в расчете по страховым взносам.

6-НДФЛ

Организация, выплачивающая дивиденды физическим лицам (в качестве налогового агента), обязана подать сведения по форме 6-НДФЛ.

Декларация по налогу на прибыль

Сведения о начисленных физическим лицам дивидендах отражаются в декларации по налогу на прибыль в установленном порядке.

-

если дивиденды выплачивались юридическим и физическим лицам, то организация должна заполнить подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль

-

если организация выплачивает дивиденды только физическим лицам, в том числе иностранным гражданам, не являющимся налоговыми резидентами РФ, то она не является налоговым агентом по налогу на прибыль, поэтому она в таком случае подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль не представляет.

К дивидендам также относится:

-

доход в виде превышения суммы денежных средств, стоимости иного имущества (имущественных прав), которые получены физическим лицом при выходе из организации над расходами на приобретение акций (долей, паев) организации

-

доход, полученный физическим лицом при распределении имущества ликвидируемой организации, над расходами на приобретение акций (долей, паев) ликвидируемой организации.

В программе 1С:Бухгалтерия 8 для начисления дивидендов используется документ Начисление дивидендов. НДФЛ рассчитываются автоматически в зависимости от налогового статуса физического лица. На основании документа Начисление дивидендов можно создать документы на выплату. При выплате дивидендов следует обязательно указывать документ-основание, которым они были начислены, для корректного отражения в отчетности по НДФЛ и в декларации по налогу на прибыль. В декларации по налогу на прибыль суммы дивидендов физическим лицам нерезидентам РФ необходимо отредактировать вручную.

Дивиденды, выплаченные физическому лицу российской организацией

Пример

Общим собранием участников ООО Конфетпром 20.04.2024 было принято решение распределить полученную за 2023 год прибыль в размере 1 000 000,00 руб. между участниками следующим образом:

-

Иващенко Н.И. (резидент РФ) – 900000,00 руб. (владеет 90% доли уставного капитала общества, расчет: 1000000,00 руб. * 90% = 900000,00 руб.)

-

Ким Чен Он (нерезидент РФ, гражданин КНДР) – 100000,00 руб. (владеет 10% доли уставного капитала общества, расчет: 1000000,00 руб. * 10% = 100000,00 руб.).

Дивиденды выплачены 21.04.2024. При выплате дивидендов ООО Конфетпром, являясь налоговым агентом, исчислил и удержал сумму НДФЛ с доходов в виде дивидендов в размере 13% (для резидента РФ) и 15% (для нерезидента РФ).

ООО Конфетпром не получало дивидендов от других юридических лиц.

Организация ООО Конфетпром использует общую систему налогообложения (ОСН), применяет метод начисления, балансовый метод для целей ПБУ 18/02, исчисляет ежеквартальные авансовые платежи по налогу на прибыль.

|

№ |

Дата |

Операция |

Дт |

Кт |

Сумма |

Документ 1С

|

Пакет документов |

|

1 |

Начисление дивидендов физлицам |

||||||

|

1.1 |

20.04.2024 |

Отражена задолженность перед участником организации по выплате дивидендов физлицу-резиденту РФ |

84.01 |

75.02 |

900 000,00 |

Начисление дивидендов |

Бухгалтерская справка Решение общего собрания участников |

|

1.2 |

20.04.2024 |

Исчислена сумма НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%) |

75.02 |

68.01.1 |

117000 |

||

|

1.3 |

20.04.2024 |

Отражена задолженность перед участником организации по выплате дивидендов физлицу-нерезиденту РФ |

84.01 |

75.02 |

100 000,00 |

Начисление дивидендов |

Бухгалтерская справка Решение общего собрания участников |

|

1.4 |

20.04.2024 |

Исчислена сумма НДФЛ с доходов в виде дивидендов физлица-нерезидента РФ (ставка 15%) |

75.02 |

68.01.1 |

13000 |

||

|

2 |

Выплата дивидендов физлицам |

||||||

|

2.1 |

21.04.2024 |

Подготовлено платежное поручение на выплату дивидендов физлицу-резиденту РФ |

--- |

--- |

783000 |

Платежное поручение |

Платежное поручение |

|

2.2 |

21.04.2024 |

Подготовлено платежное поручение на уплату НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%) |

--- |

--- |

117000 |

Платежное поручение |

Платежное поручение |

|

2.3 |

21.04.2024 |

Выплачены дивиденды физлицу-резиденту РФ |

75.02 |

51 |

783000 |

Списание с расчетного счета |

Банковская выписка |

|

2.4 |

21.04.2024 |

Уплачен НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%) |

68.01 |

51 |

117000 |

Списание с расчетного счета |

|

|

2.5 |

21.04.2024 |

Подготовлено платежное поручение на выплату дивидендов физлицу-нерезиденту РФ |

--- |

--- |

85000 |

Платежное поручение |

Платежное поручение |

|

2.6 |

21.04.2024 |

Подготовлено платежное поручение на уплату НДФЛ с доходов в виде дивидендов физлица-нерезидента РФ (ставка 15%) |

--- |

--- |

15000 |

Платежное поручение |

Платежное поручение |

|

2.7 |

21.04.2024 |

Выплачены дивиденды физлицу-нерезиденту РФ |

75.02 |

51 |

85000 |

Списание с расчетного счета |

Банковская выписка |

|

2.8 |

21.04.2024 |

Уплачен НДФЛ с доходов в виде дивидендов физлица-нерезидента РФ (ставка 15%) |

68.01 |

51 |

15000 |

Списание с расчетного счета |

|

|

3 |

Отражение в отчетности по НДФЛ дивидендов, выплаченных физическим лицам |

||||||

|

3.1 |

30.06.2024 |

В расчете 6-НДФЛ отражены дивиденды, выплаченные учредителям – физическим лицам |

--- |

--- |

132000 |

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ |

Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ |

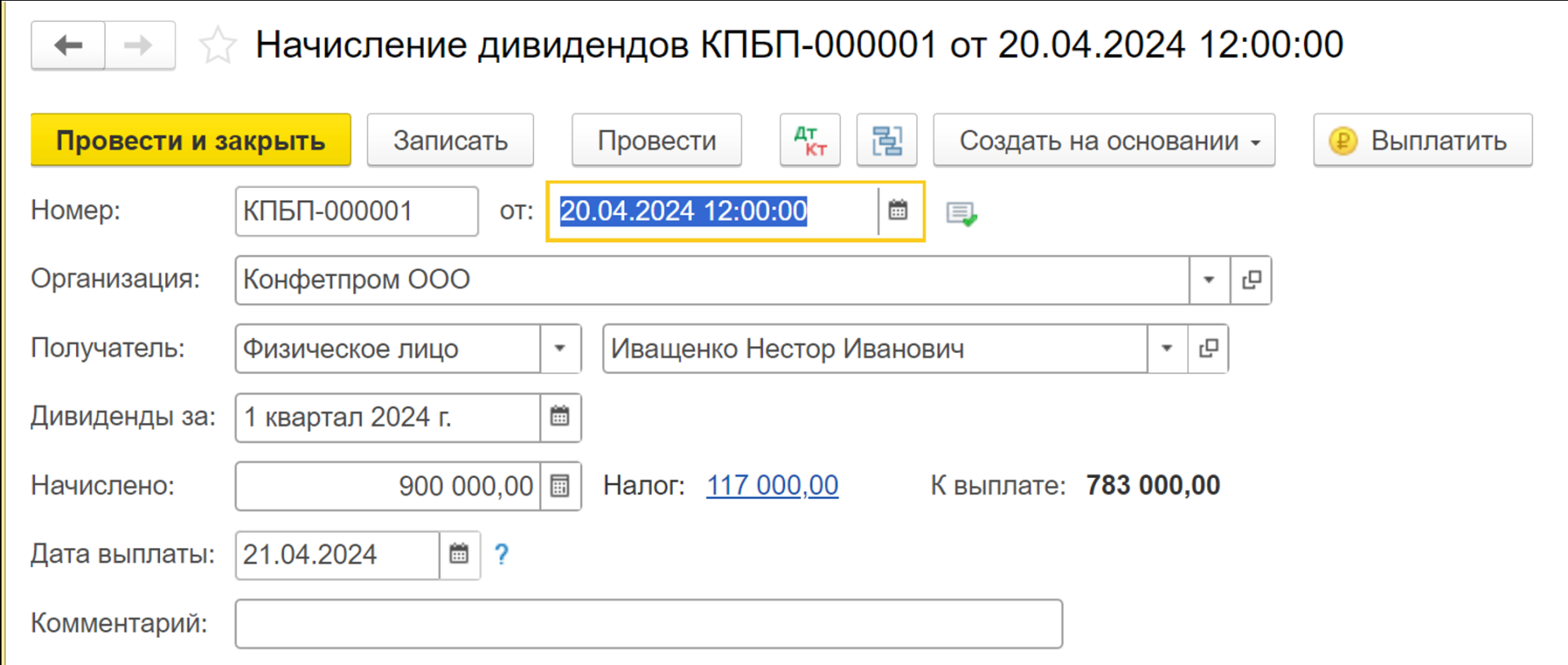

1. Начисление дивидендов физлицам

1.1 Отражена задолженность перед учредителем организации по выплате дивидендов физлицу-резиденту РФ

1.2 Удержана сумма НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%)

Документ Начисление дивидендов:

Раздел: Операция – Начисление дивидендов.

Кнопка Создать.

В поле Получатель выберите – Физическое лицо. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ Начисление дивидендов.

В поле Дивиденды за выберите период, за который начисляются дивиденды.

Заполните поле Начислено, сумма НДФЛ рассчитается автоматически исходя из ставки 13%.

Рис. 1

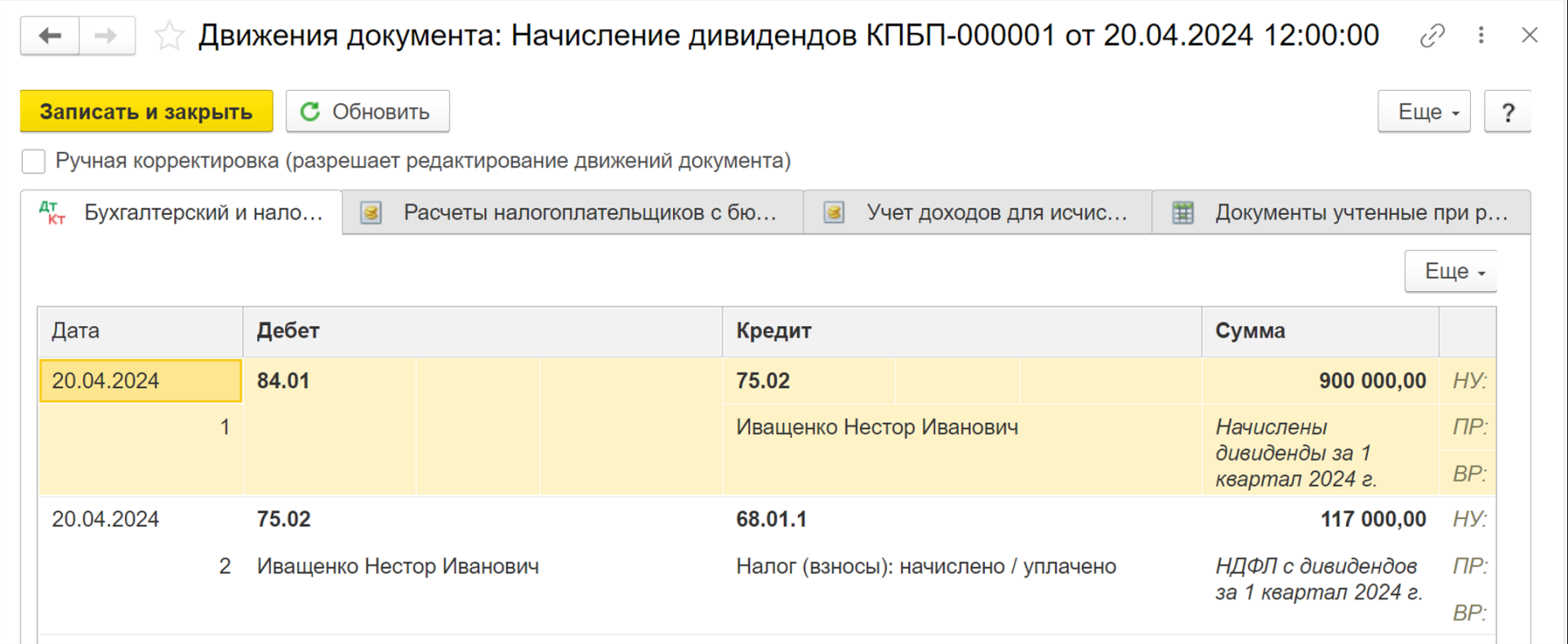

По кнопке ДтКт посмотрите результат проведения документа.

Рис. 2

Сумма налога, подлежащего удержанию из доходов получателя дивидендов физлица-резидента РФ (Морозов А.А.), определяется следующим образом:

Н = (Д * Сн) - Знп

НДФЛ с дивидендов резиденту РФ = (Дивиденды, начисленные участнику * ставка НДФЛ) - Сумма налога на прибыль к зачету = 900000 * 13% - 0,00 = 117000 руб.

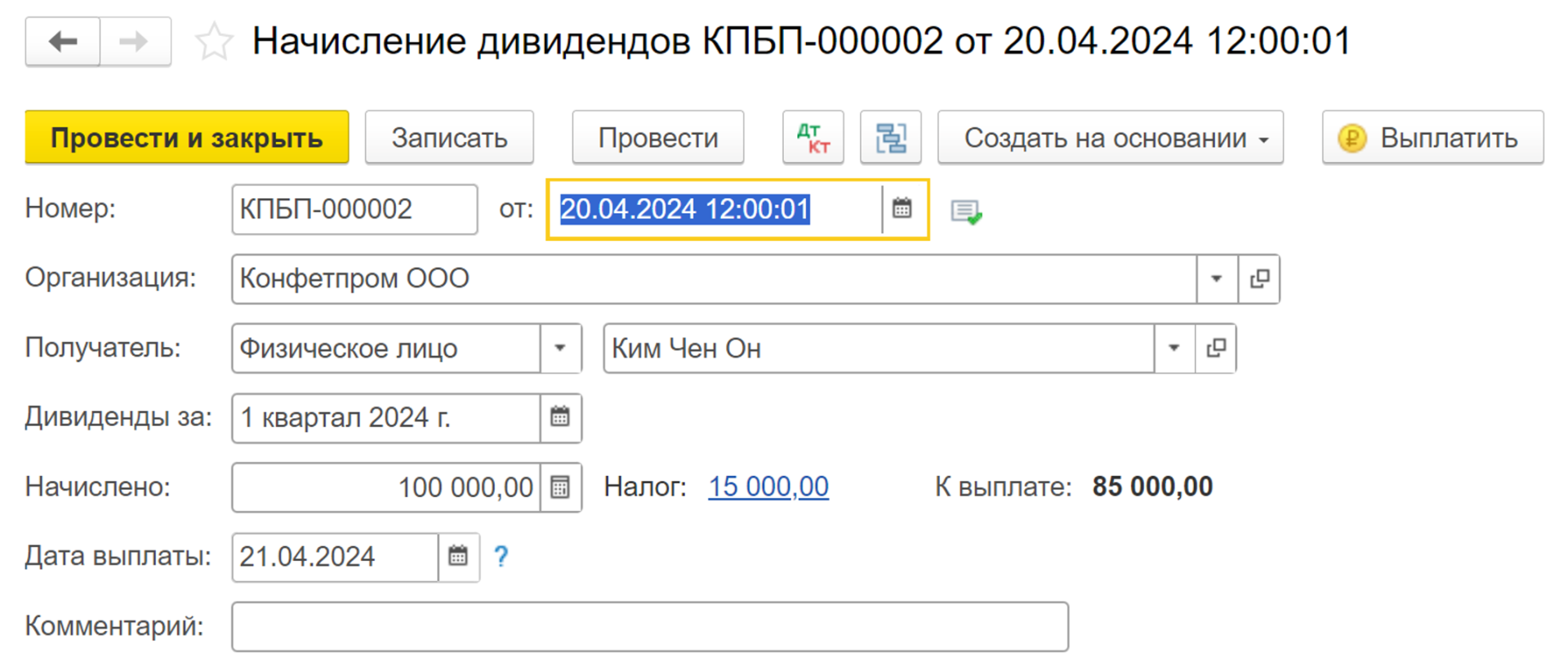

1.3 Отражена задолженность перед учредителем организации по выплате дивидендов физлицу-нерезиденту РФ

1.4 Удержана сумма НДФЛ с доходов в виде дивидендов физлица-нерезидента РФ (ставка 15%)

Документ Начисление дивидендов:

-

Раздел: Операция – Начисление дивидендов.

-

Кнопка Создать.

-

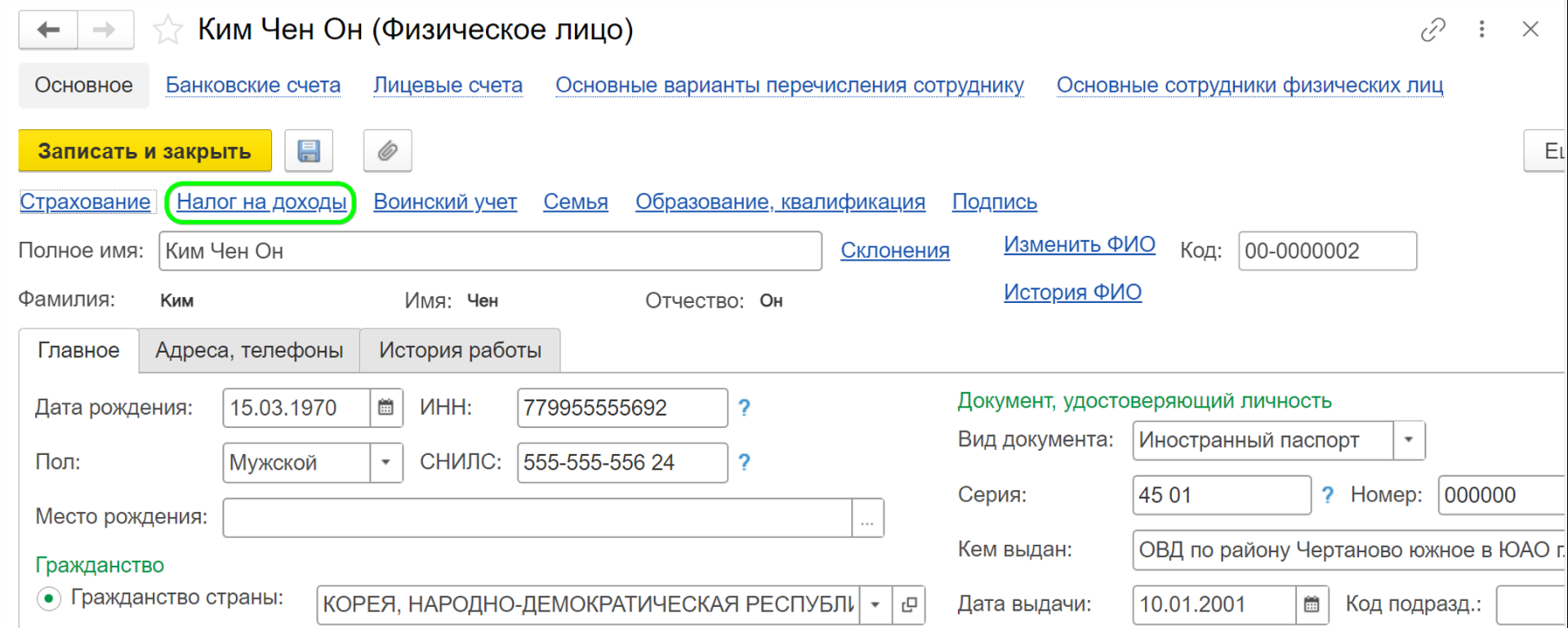

В поле Получатель выберите физическое лицо – получателя дивидендов нерезидента РФ. Для проверки в целях учета НДФЛ статуса физического лица откройте его карточку в справочнике Физические лица (Раздел: Справочники – Физические лица). Перейдите по ссылке Налог на доходы и проверьте поле Статус, в нем должно быть установлено значение – Нерезидент.

-

В поле Дивиденды за выберите период, за который начисляются дивиденды.

-

Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 15%.

Рис. 3

Рис. 4

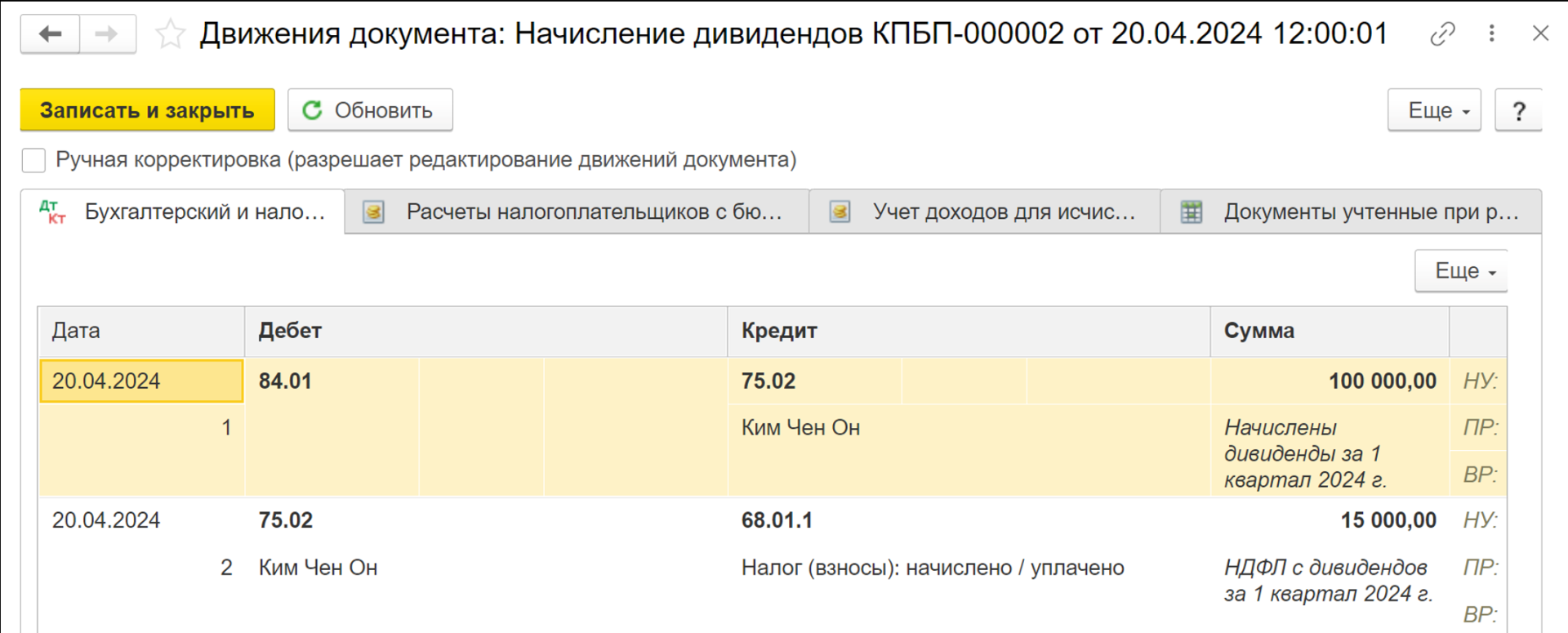

По кнопке ДтКт посмотрите результат проведения документа.

Рис. 5

Сумма налога, подлежащего удержанию из доходов получателя дивидендов физлица-нерезидента РФ, определяется следующим образом:

Н = (Д * Сн)

НДФЛ с дивидендов нерезиденту РФ = Дивиденды, начисленные участнику * 15% (ставка НДФЛ) = 100000 * 15% = 15000 руб.

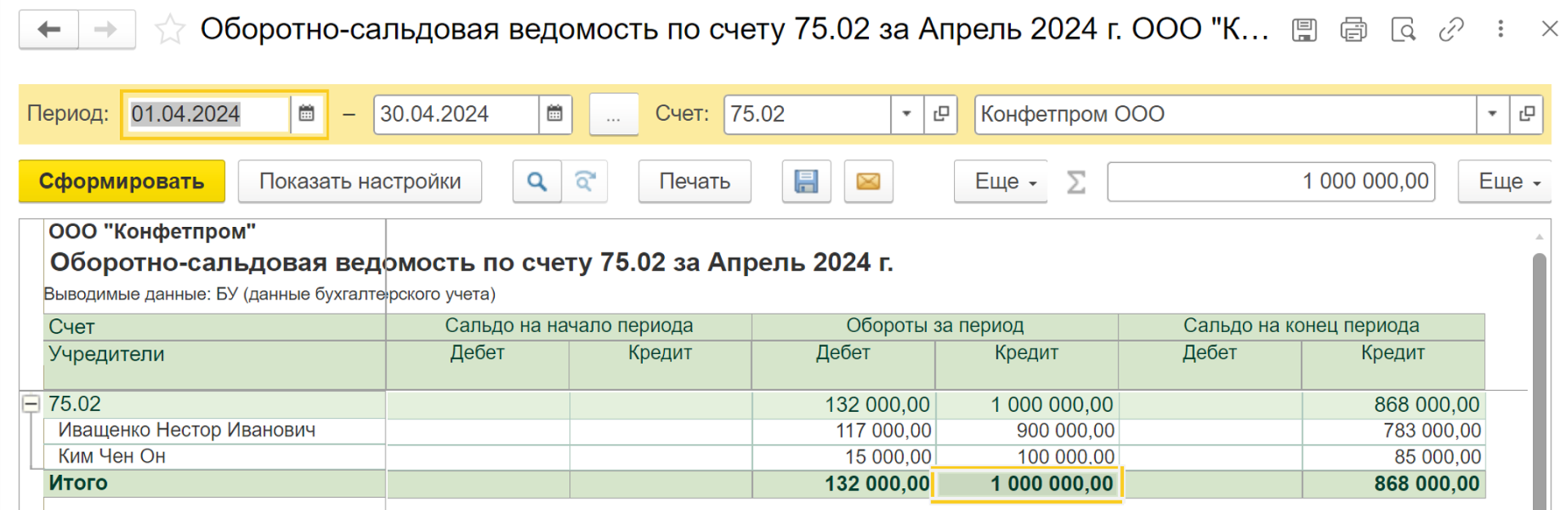

Для анализа суммы начисленных и подлежащих выплате дивидендов воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 75.02 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Рис. 6

2. Выплата дивидендов физлицам

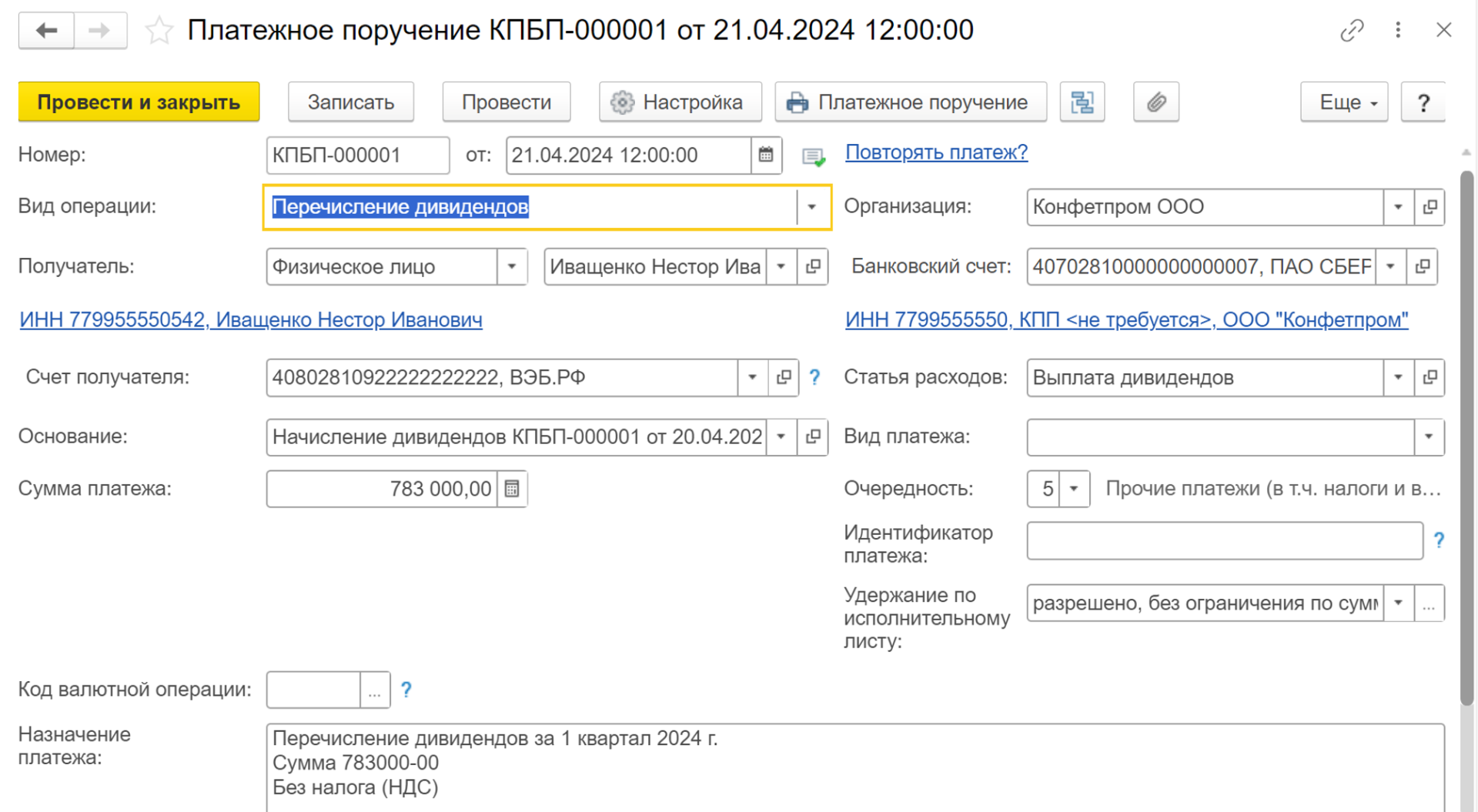

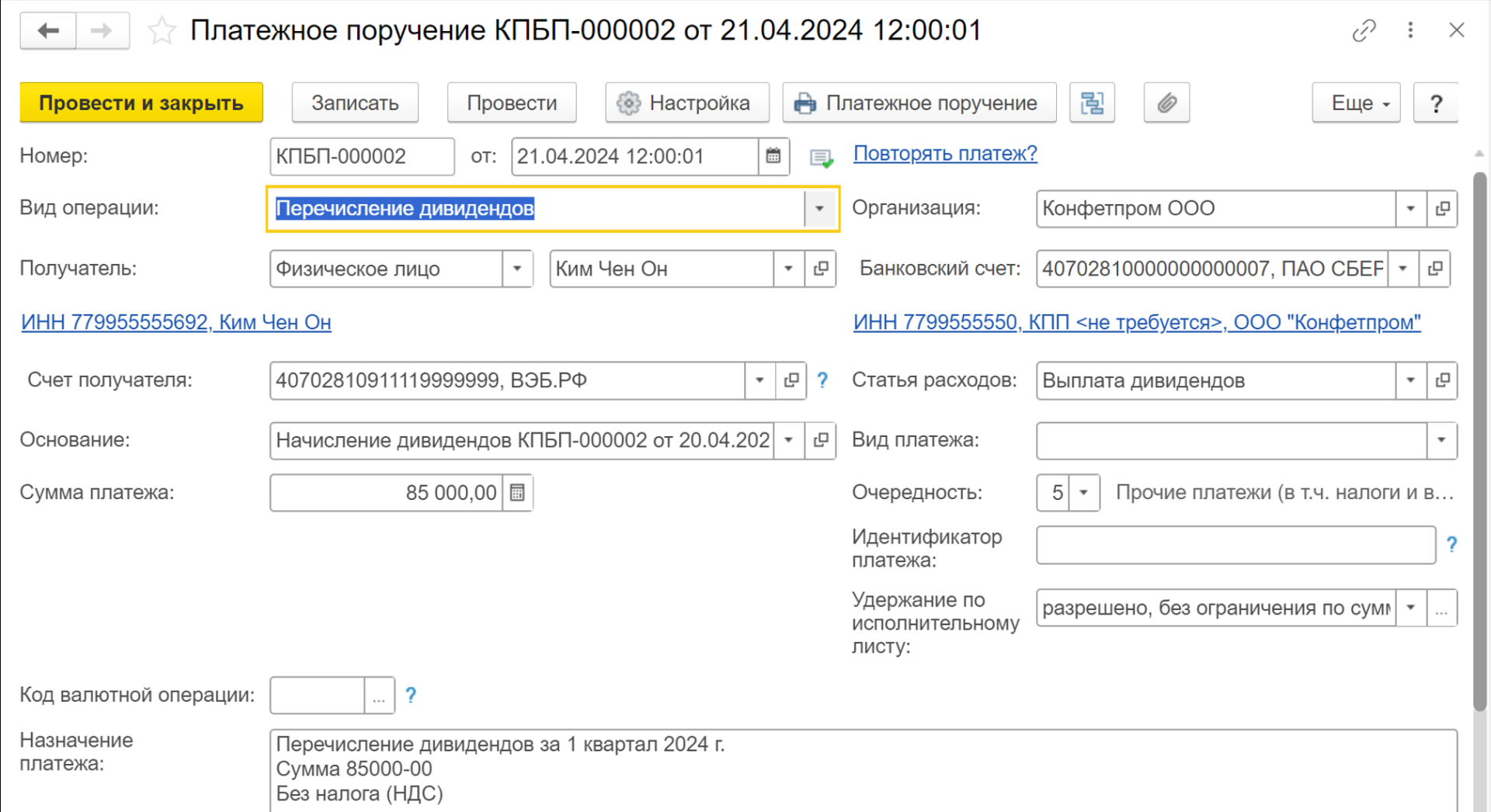

2.1 Подготовлено платежное поручение на выплату дивидендов физлицу-резиденту РФ

2.2 Подготовлено платежное поручение на уплату НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%)

Документ Платежное поручение (создается из документа Начисление дивидендов):

-

В день выплаты дивидендов откройте документ Начисление дивидендов и нажмите кнопку Выплатить.

-

Автоматически будут сформированы 2 платежных поручения: одно на выплату дивидендов, второе – на уплату НДФЛ.

-

Откройте платежное поручение на уплату НДФЛ и перейдите по ссылке с реквизитами платежа. В поле Статус налогоплательщика проверьте статус – 02 – налоговый агент.

-

Для отправки платежных поручений в банк (если настроен обмен с банком) нажмите кнопку Отправить в банк.

Рис. 7

Рис. 8

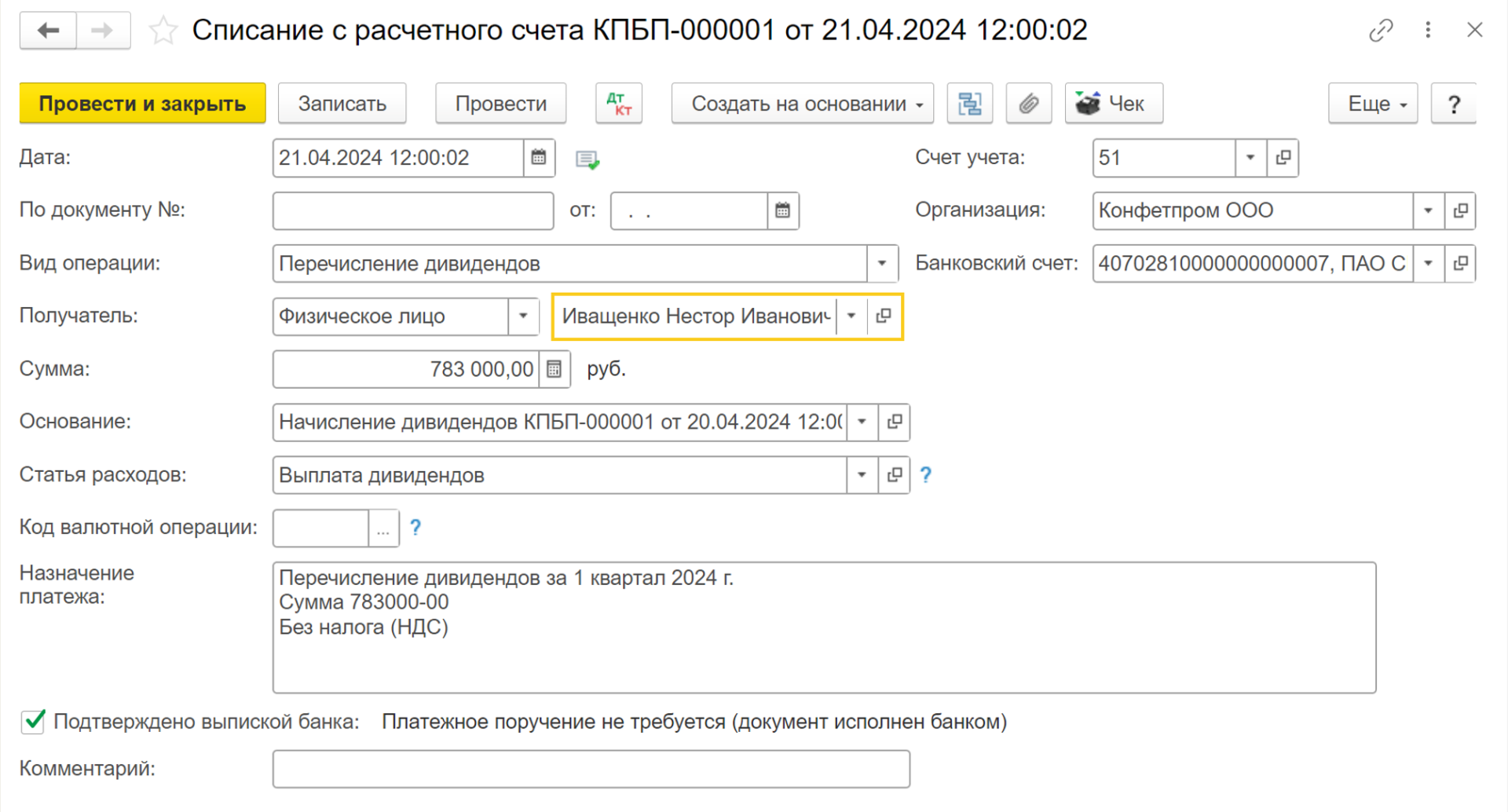

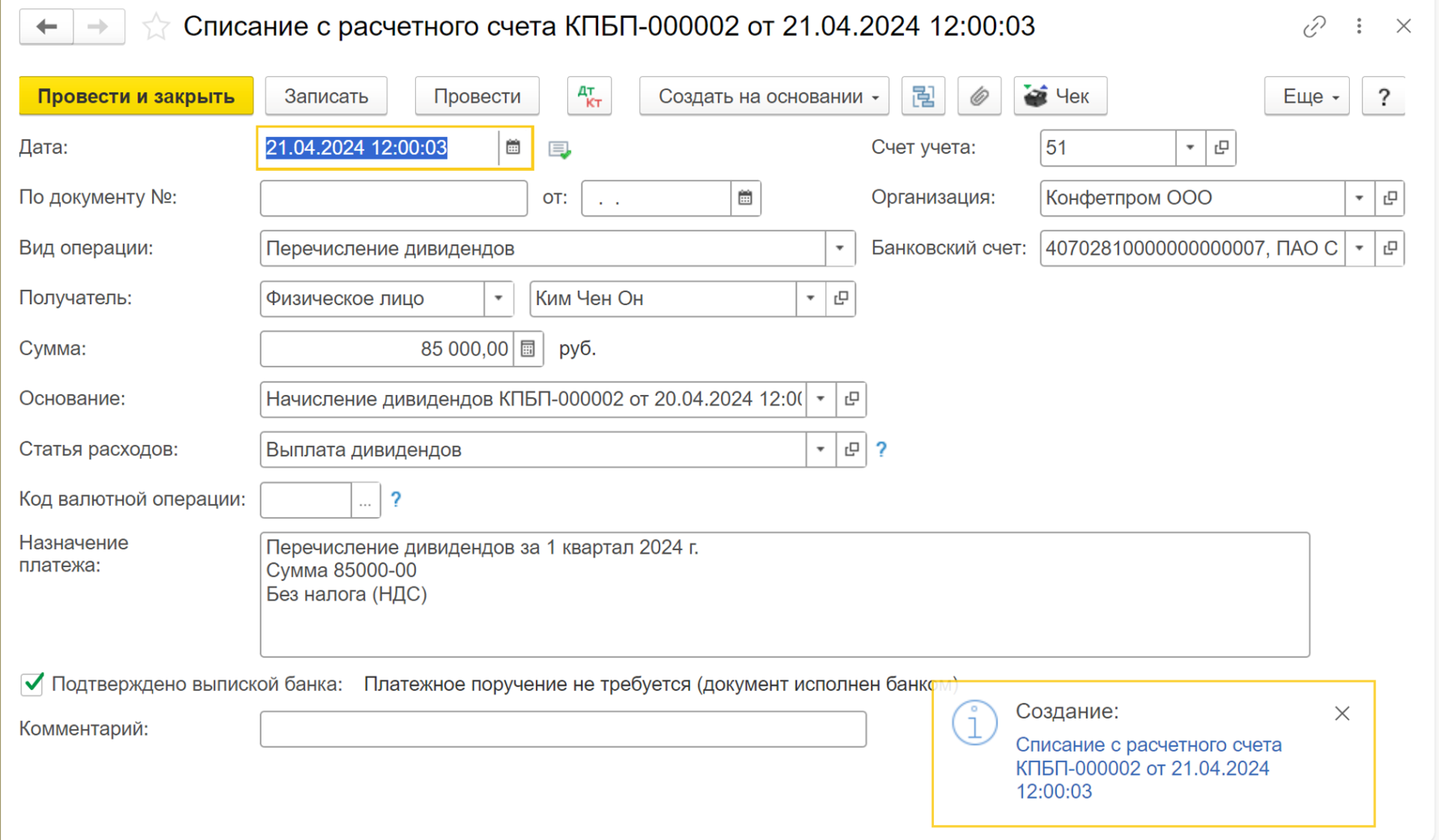

2.3 Выплачены дивиденды физлицу-резиденту РФ

Документ Списание с расчетного счета:

-

Раздел: Банк и касса – Банковские выписки.

-

Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через Клиент-банк документ.

-

Выберите Вид операции – Перечисление дивидендов.

-

Заполните документ:

-

укажите получателя дивидендов, перечисляемую сумму, документ основание для начисленных дивидендов (при выплате дивидендов следует обязательно указывать документ-основание, которым они были начислены)

-

в поле Статья расходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения Выплата дивидендов и других платежей в пользу собственников.

-

Установите флаг Подтверждено выпиской банка.

Документ Списание с расчетного счета также можно создать на основании ранее созданного документа Платежное поручение. Для этого откройте созданный ранее документ Платежное поручение на выплату дивидендов (раздел: Банк и касса - Платежные поручения) и перейдите по ссылке Ввести документ списания с расчетного счета.

Рис. 9

Рис. 10

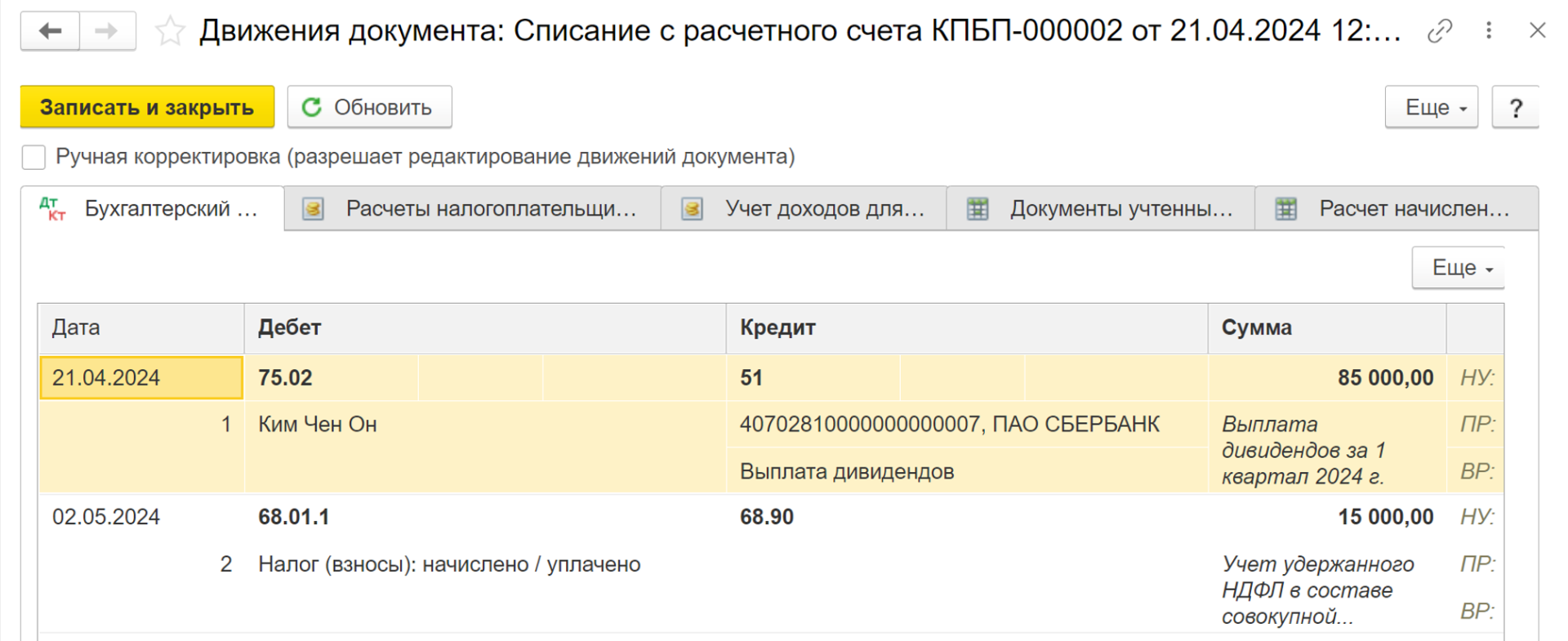

По кнопке ДтКт посмотрите результат проведения документа.

Рис. 11

Рис. 12

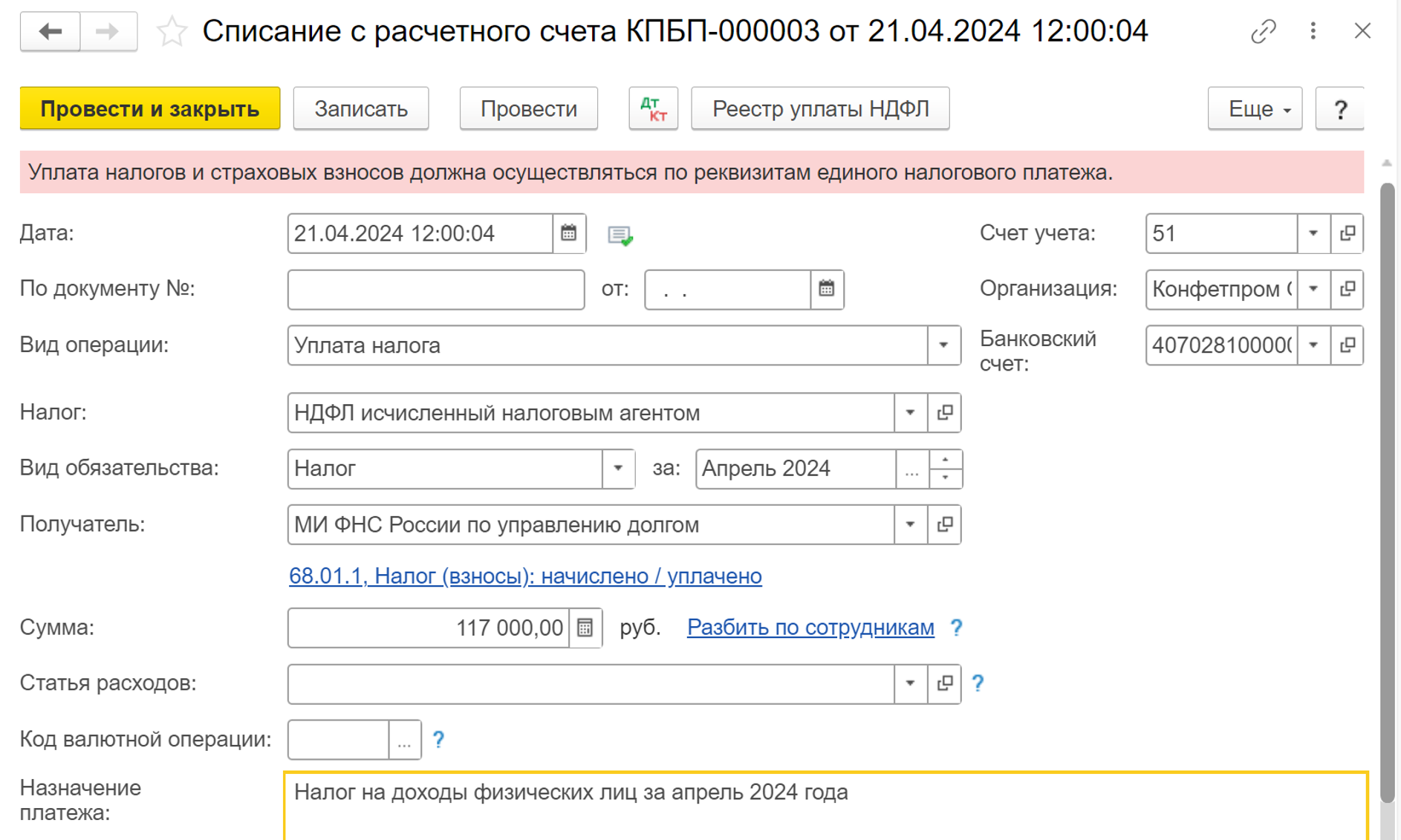

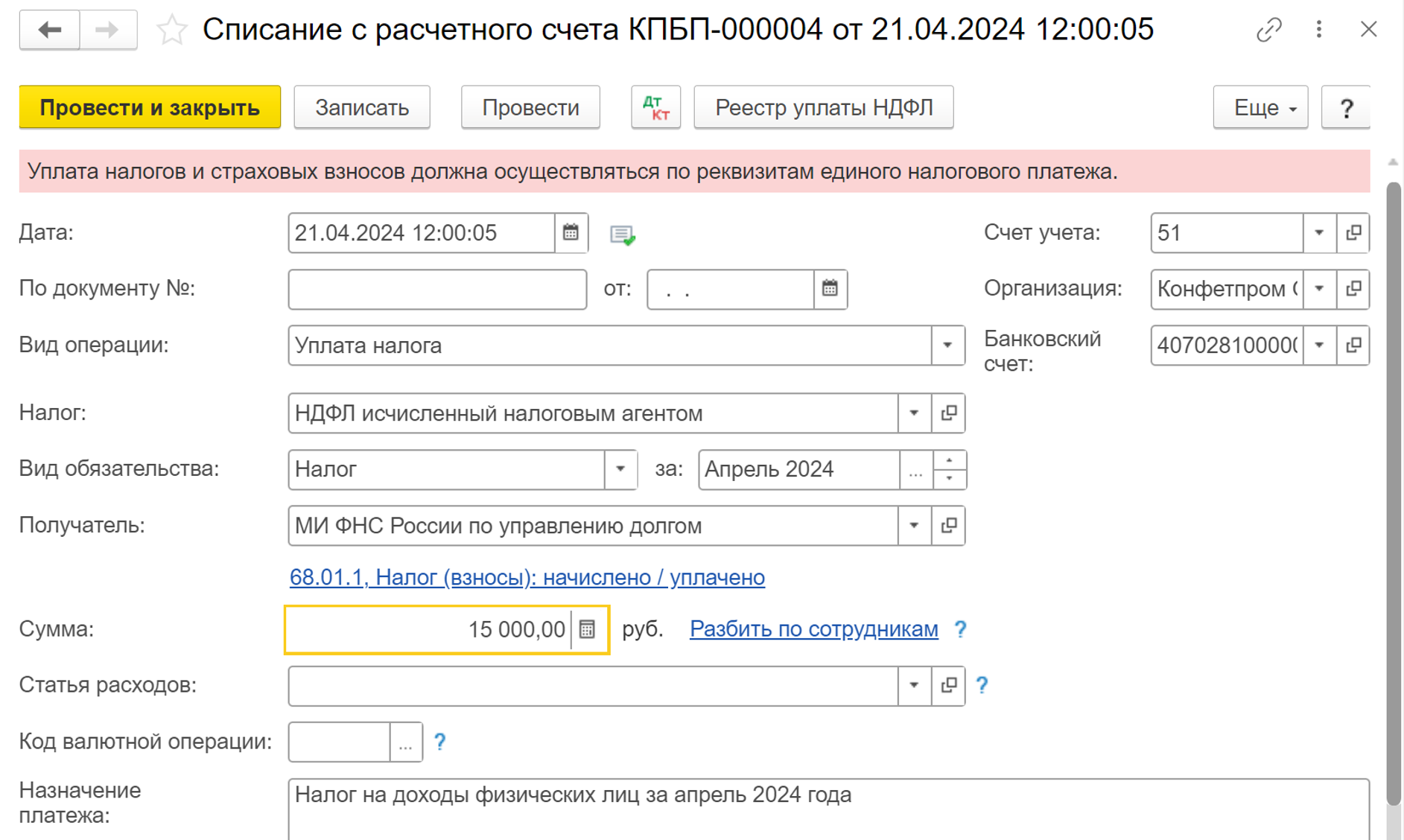

2.4 Уплачен НДФЛ с доходов в виде дивидендов физлица-резидента РФ (ставка 13%)

Документ Списание с расчетного счета:

-

Раздел: Банк и касса – Банковские выписки.

-

Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через Клиент-банк документ.

-

Выберите Вид операции – Уплата налога.

-

В поле Налог выберите НДФЛ исчисленный налоговым агентом.

-

В поле Вид обязательства выберите Налог.

-

Заполните документ:

-

укажите получателя налогового платежа, перечисляемую сумму, счет 68.01.1 НДФЛ исчисленный налоговым агентом и субконто к нему

-

в поле Статья расходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения Прочие платежи по текущим операциям.

-

Установите флаг Подтверждено выпиской банка.

Документ Списание с расчетного счета также можно создать на основании ранее созданного документа Платежное поручение. Для этого откройте созданный ранее документ Платежное поручение на уплату налога (раздел: Банк и касса - Платежные поручения) и перейдите по ссылке Ввести документ списания с расчетного счета.

Рис. 13

Рис. 14

3. Отражение в отчетности по НДФЛ дивидендов, выплаченных физическим лицам

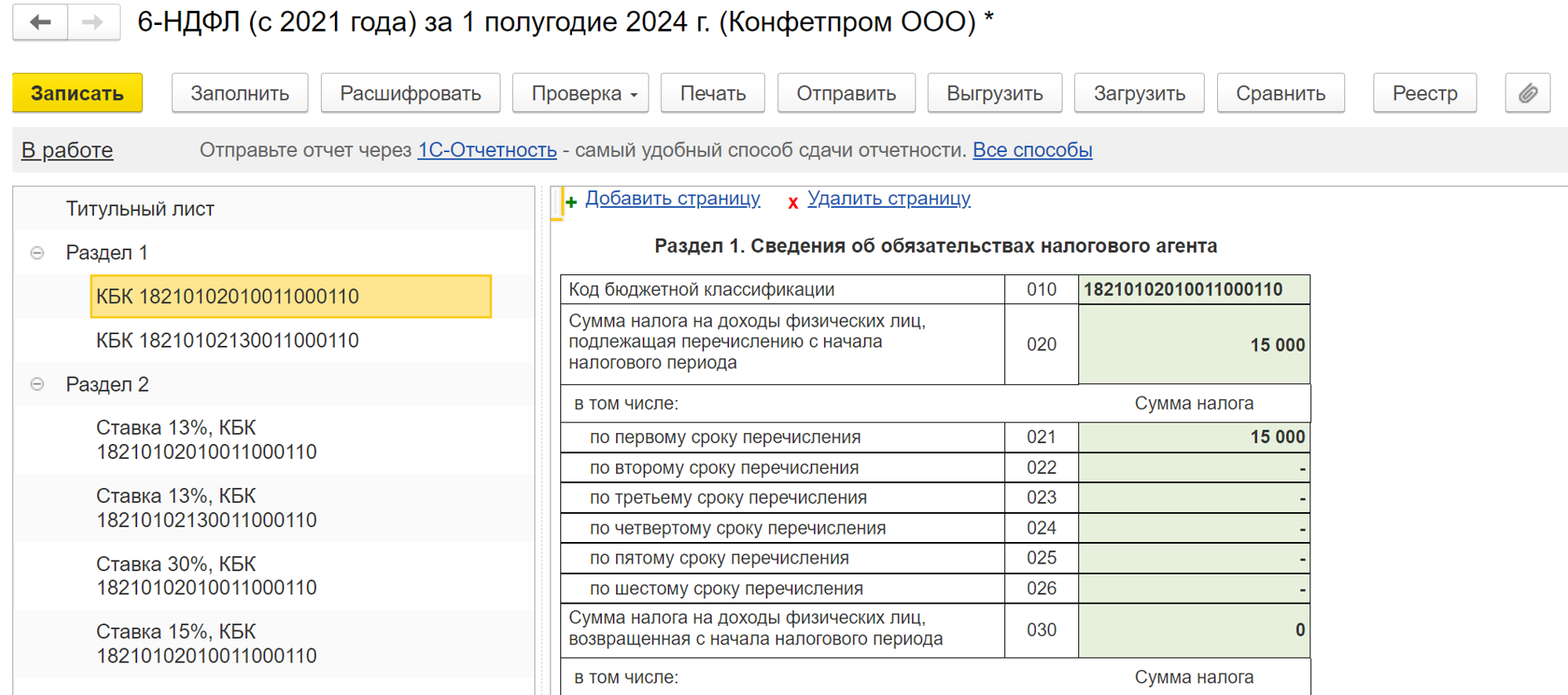

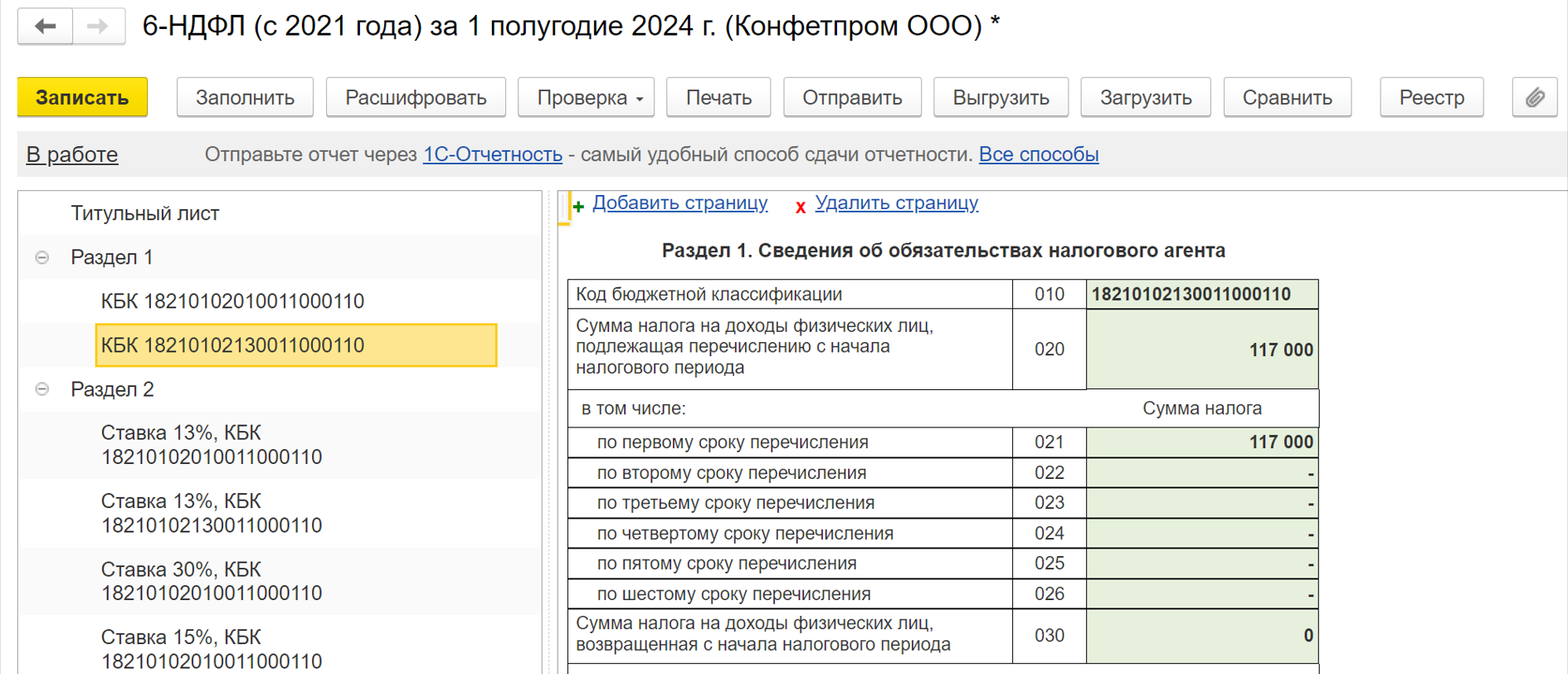

3.1 В отчетности 6-НДФЛ отражены дивиденды, выплаченные учредителям – физическим лицам

Отчетность 6-НДФЛ:

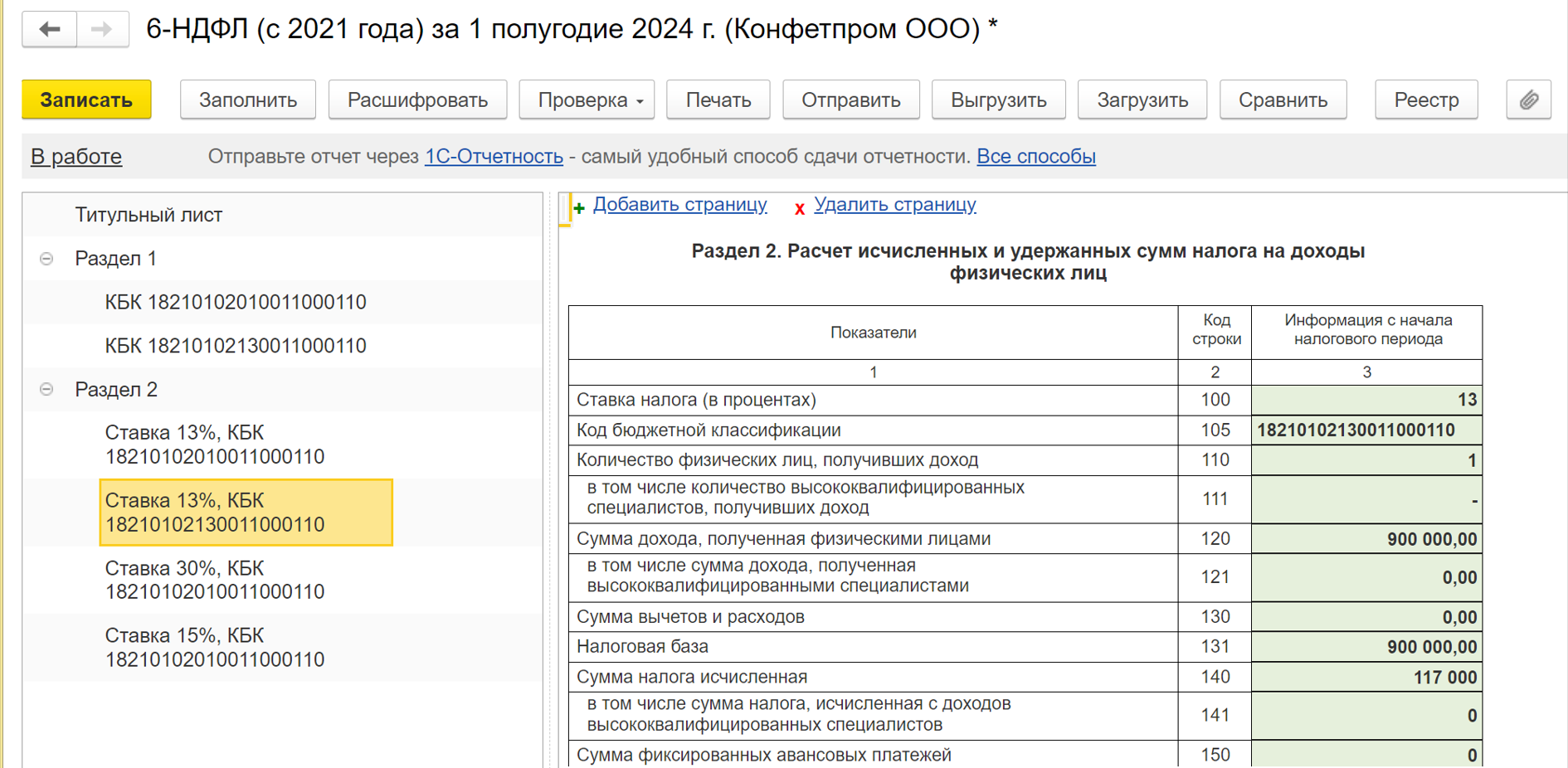

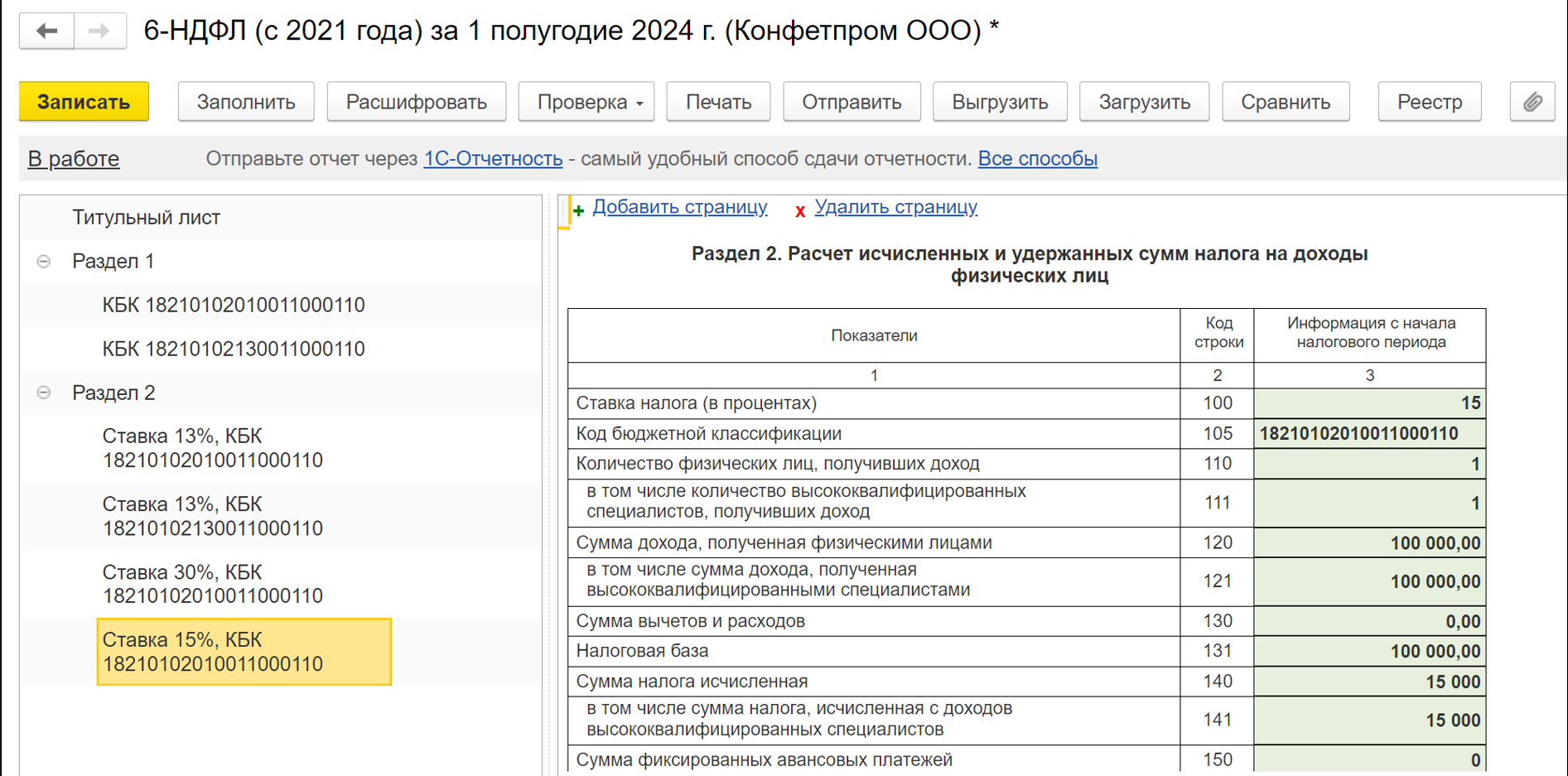

Сформируйте отчет 6-НДФЛ за полугодие 2024 года (раздел: Отчеты – Регламентированные отчеты, вид отчета 6-НДФЛ (с 2021 года)) и убедитесь, что сумма выплаченных дивидендов и удержанного НДФЛ попала в расчет.

Рис. 15

Рис. 16

Рис. 17

Рис. 18