Сокращения:

- СДЗ – среднедневной заработок

Расчет необлагаемой части выходного пособия

Актуально на 29.07.2025

На релизе: 3.1.34

С версий программы 1С:ЗУП 8 (ред. 3) 3.1.30.197/3.1.33.19 реализован один из вариантов расчета выходного пособия при увольнении с учетом необлагаемой части дохода в соответствии с абз. 7 п. 1 ст. 217 НК РФ. В документе Увольнение - Условия увольнения появилось новое поле В первых трех (шести) месяцах, в котором необходимо указать количество рабочих дней (часов), не превышающих трехкратный размер среднего месячного заработка сотрудника (шестикратный – для сотрудников Крайнего Севера и приравненных местностей). Эти дни необходимы для определения суммы пособия, не облагаемой страховыми взносами. Также в документе появились новые разделы – Для пособий СФР и Пределы необлагаемых доходов. В разделе Для пособий СФР автоматически будет рассчитан среднедневной заработок в порядке, аналогичном применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

В разделе Пределы необлагаемых доходов автоматически будут рассчитаны суммы пособий, не облагаемые НДФЛ и страховыми взносами.

-

Необлагаемый доход для НДФЛ: Средний заработок СФР * 30,4 * (3 или 6)

-

Необлагаемый доход для взносов: Средний заработок для выходного пособия * количество дней/часов 3/6-кратного выходного пособия.

Пример

Сотрудник увольняется 31.07.2025. Ему начисляется выходное пособие в размере четырехкратного среднемесячного заработка (за май, июнь, июль, август). Сумма выходного пособия составляет 167212,85 руб. Также сотруднику положена компенсация за 14 дней неиспользованного отпуска. Организация не расположена в районах Крайнего Севера и приравненных к ним местностях.

Создайте начисление

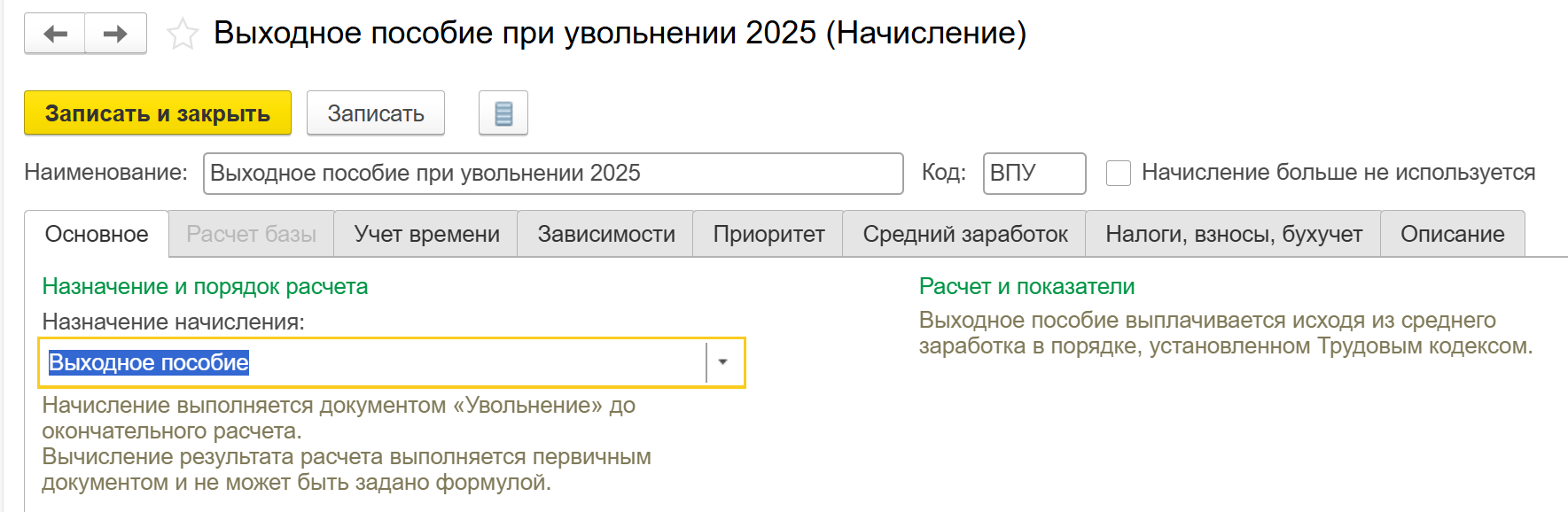

Для корректного учета лимита НДФЛ и взносов, в программе придется создать новое начисление (Настройки – Начисления). Назовем его Выходное пособие при увольнении 2025, например.

Основные моменты, Назначение – Выходное пособие

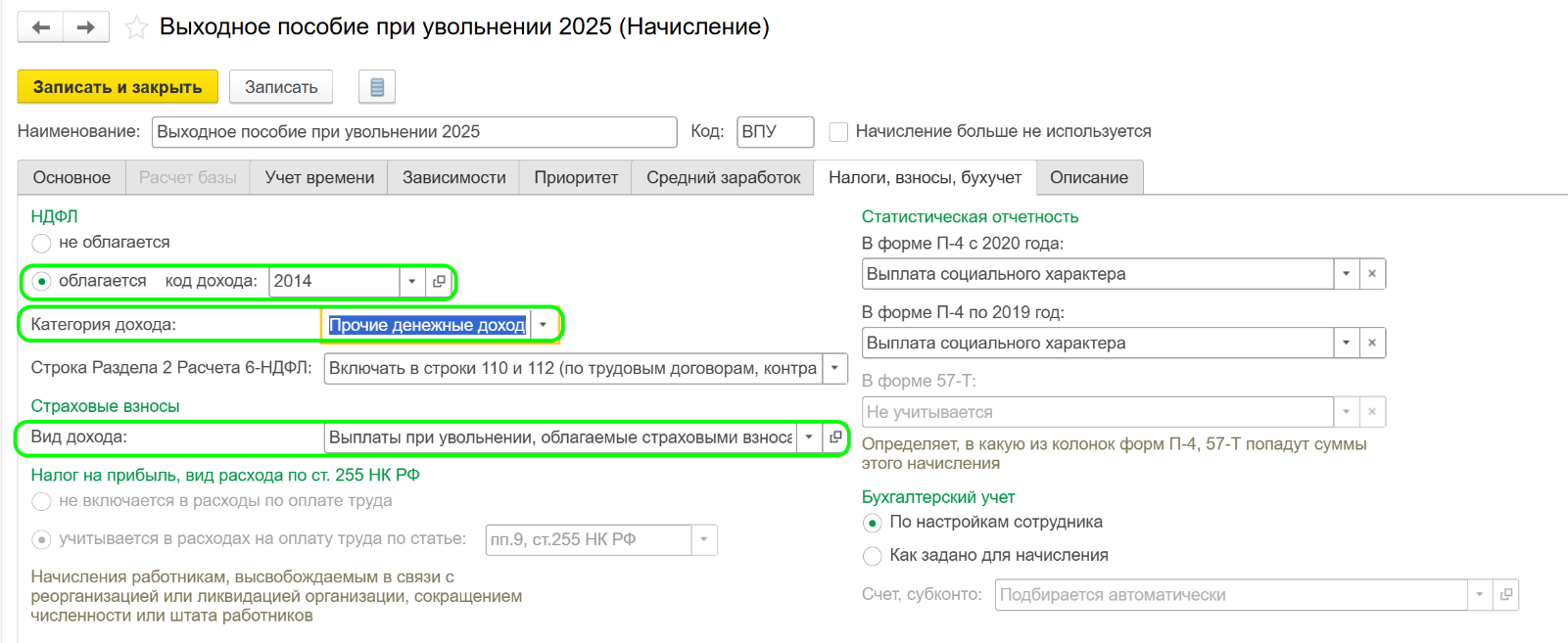

Код дохода НДФЛ – 2014, Категория дохода - Прочие денежные доходы от трудовой деятельности, взносами облагается частично.

Это начисление нам следует выбрать в документе Увольнение вместо предустановленного (старого).

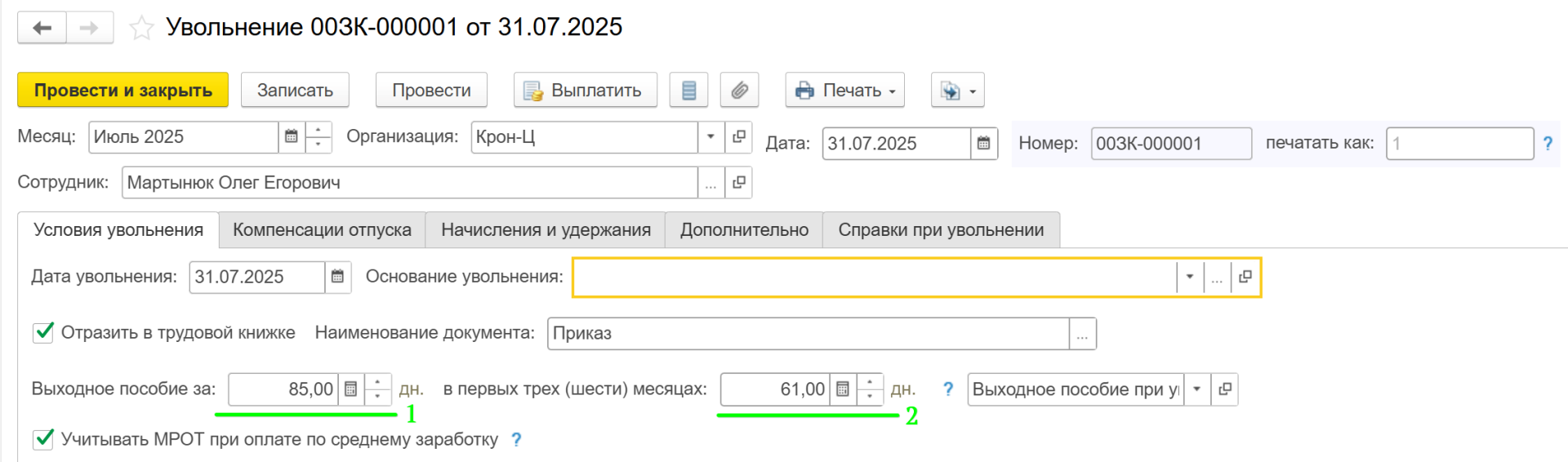

Заполняем документ Увольнение

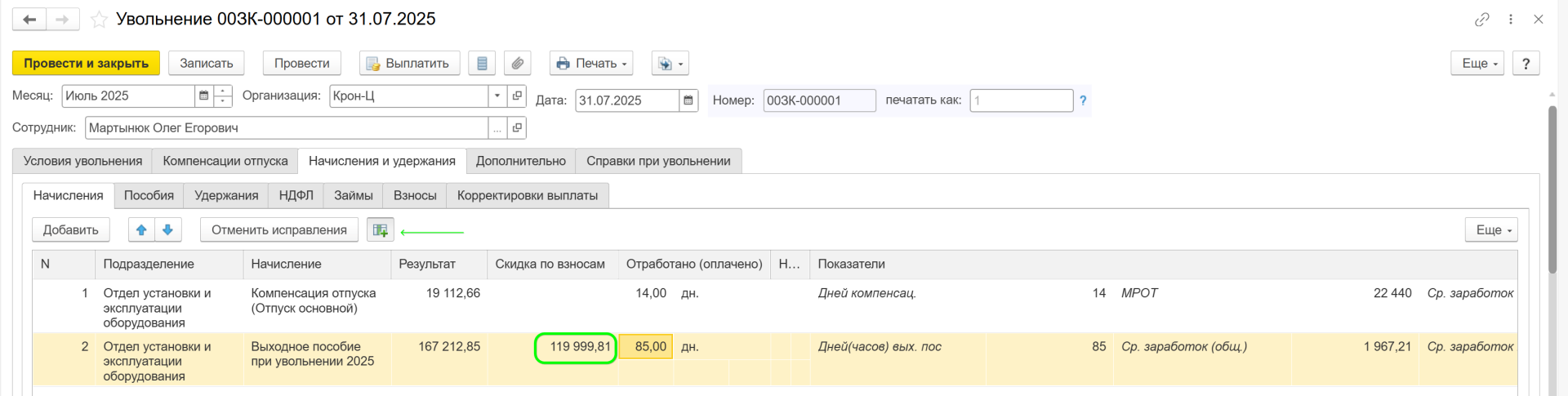

По условиям примера сотруднику начисляется выходное пособие в размере четырехкратного среднемесячного заработка (за август, сентябрь, октябрь, ноябрь). Выходное пособие в размере трехкратного среднемесячного заработка (в нашем примере это 66 рабочих дней, включая нерабочие праздничные дни (с 01.08.2025 - 31.10.2025)) не облагается страховыми взносами, а в размере, превышающем трехкратный среднемесячный заработок (за 19 рабочих дней ноября 2025 г.) - облагается.

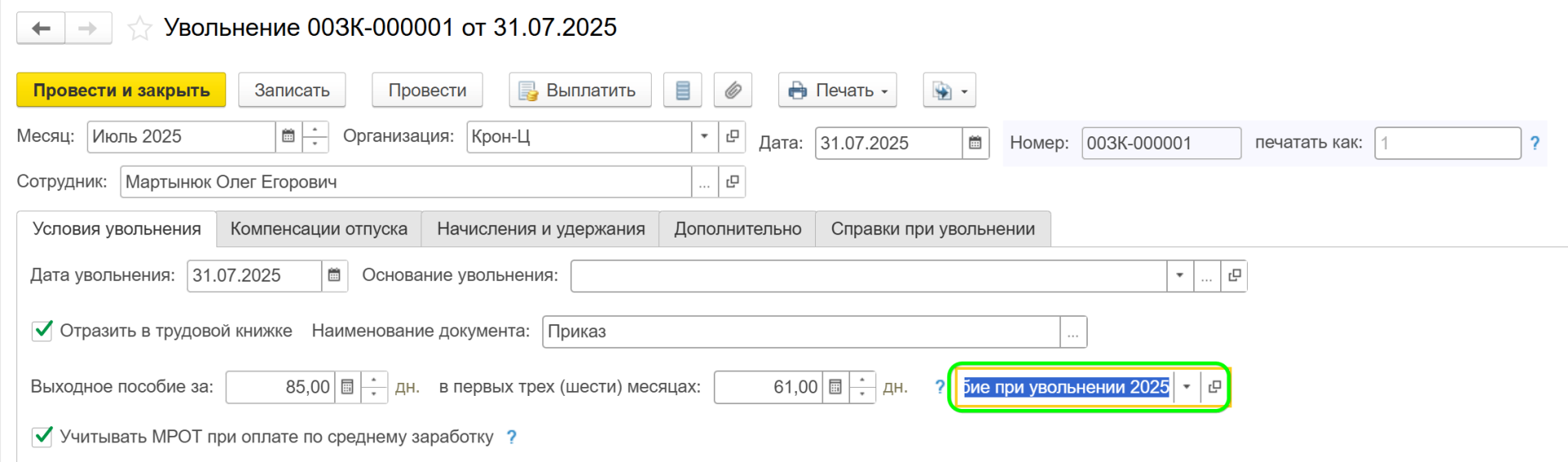

В поле В первых трех (шести) месяцах необходимо указать количество рабочих дней (часов), не превышающих трехкратный размер среднего месячного заработка сотрудника (шестикратный – для сотрудников Крайнего Севера и приравненных местностей). В нашем примере это 66 дней.

В документ Увольнение носим в соответствующие поля дни для расчета пособия и дни для расчета лимита по взносам (Поле 1 – число рабочих дней, за которые выплачивается пособие, поле 2 – число рабочих дней для расчета лимита по взносам).

Как теперь работает расчет в документе Увольнение

Для расчета нам понадобится СДЗ, рассчитанный в порядке, применяемом при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком.

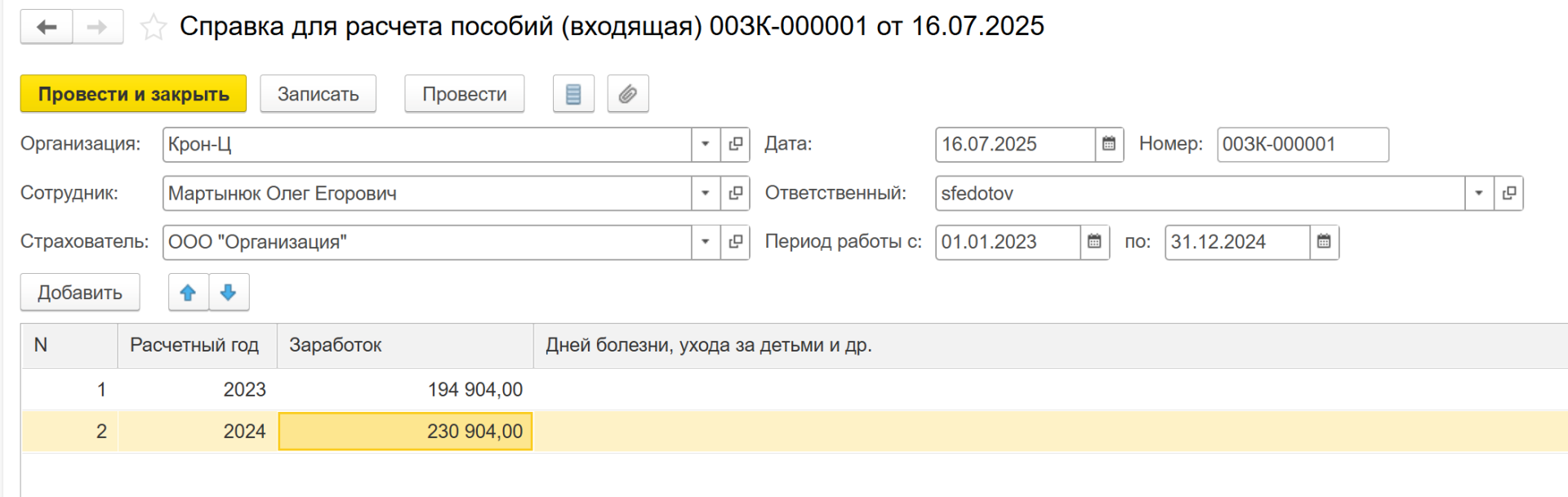

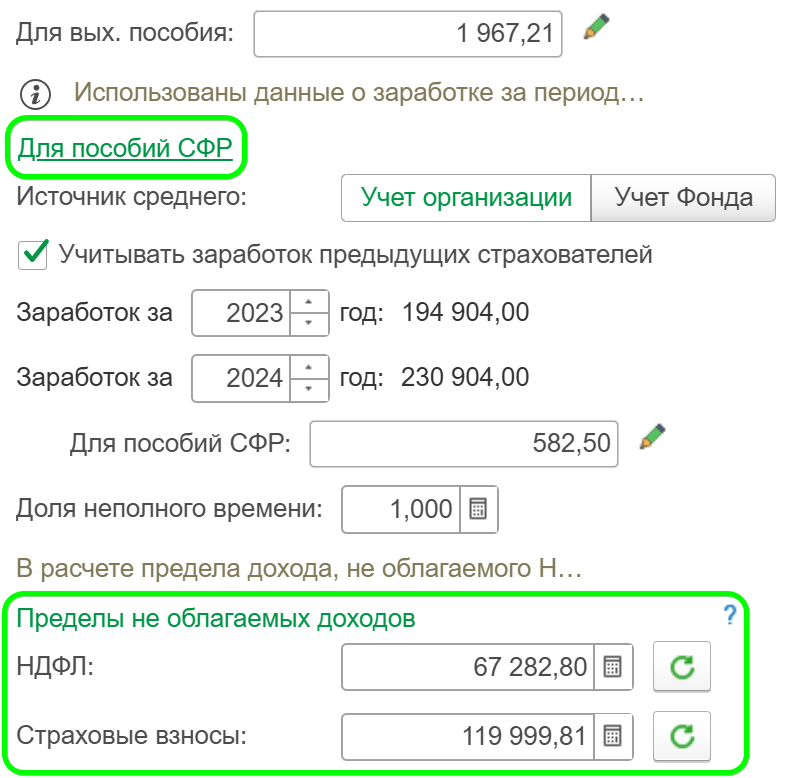

Он составляет 582,50 руб. ( (194 904 + 230 904)/ 731) (Для пособий СФР в документе Увольнение). В день увольнения МРОТ равен 22 440 руб. Минимальный СДЗ, рассчитанный из МРОТ, составляет 737,75 руб. (22 440 руб. * 24) / 730 дн.), что больше фактического среднедневного заработка сотрудника. Для дальнейшего расчета будет приниматься СДЗ из МРОТ 737,75 руб.

Теперь документе появилась ссылка Для пособий СФР (изначально свернута), где и будут отражаться средний заработок по правилам для пособий СФР, рассчитанные лимиты для НДФЛ и страховых взносов. При необходимости можно установить флаг Учитывать заработок предыдущих страхователей. Данные о заработке у предыдущих страхователей за предыдущие два года будут подтянуты из соответствующей справки (Зарплата - Справки для расчета пособий - Справка для расчета пособий (входящая)).

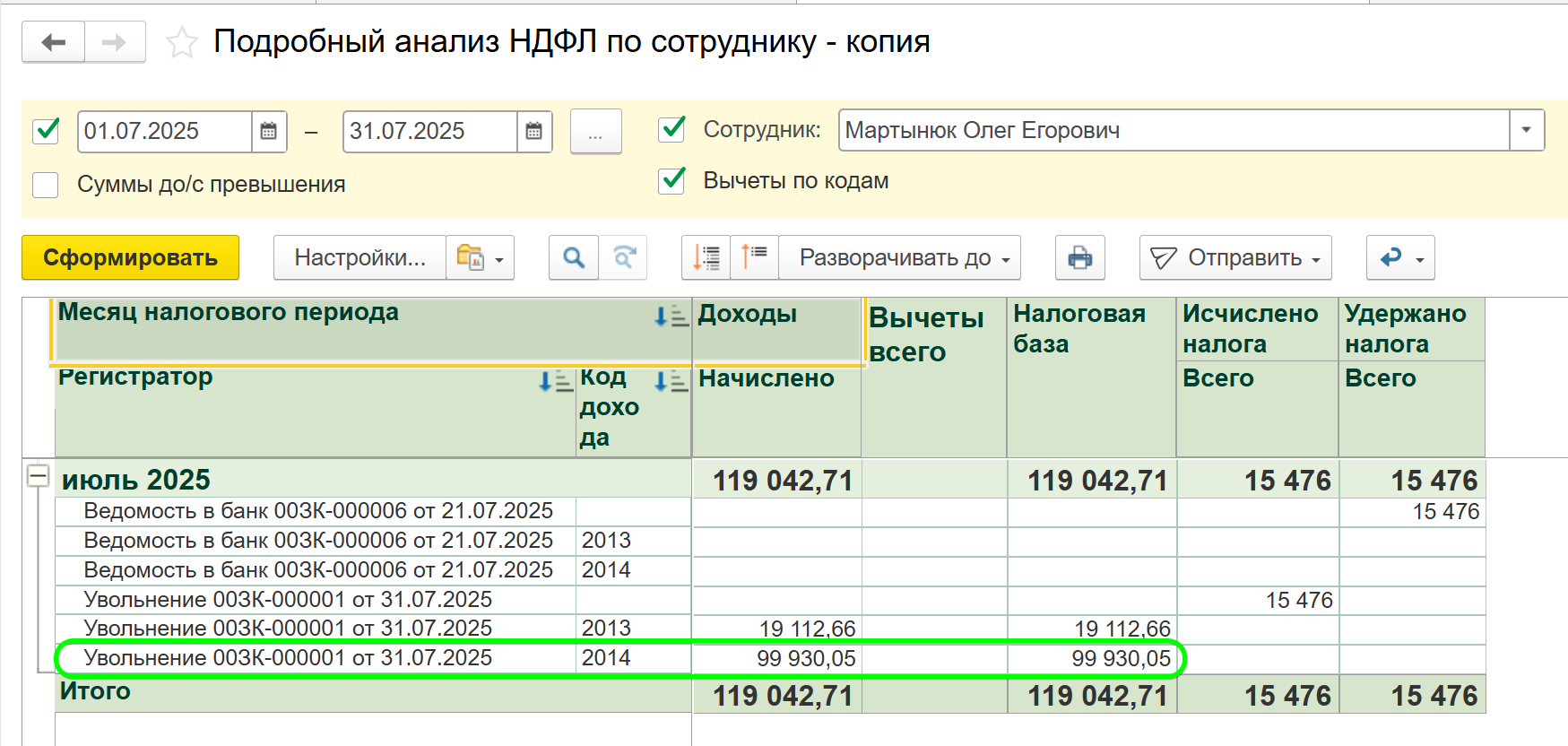

Если необлагаемая сумма выходного пособия не превышает рассчитанную сумму выходного пособия, то НДФЛ программа исчислять не будет. Если превышает, будет исчислен НДФЛ с суммы превышения, и только она будет зарегистрирована как доход для целей учета НДФЛ с кодом 2014.

Сумма пособия, не облагаемая НДФЛ, равна 67282,80 руб. (737,75 * 30,4 * 3). Сумма превышения равна 167 212,85 руб. – 67 282,80 руб. = 99930,05 руб. НДФЛ с суммы превышения равен 12991 руб.

Теперь, после выплаты всех причитающихся сотруднику сумм, в случае, если сумма назначенной вами компенсации превысила указанный в Увольнении лимит дохода, оставшаяся сверх лимита сумма будет обложена НДФЛ, и в аналитических отчетах будет отражена с кодом 2014: 167212,85 (назначенное пособие) – 67282,80 (рассчитанный в Увольнении лимит необлагаемой суммы) = 532717,20

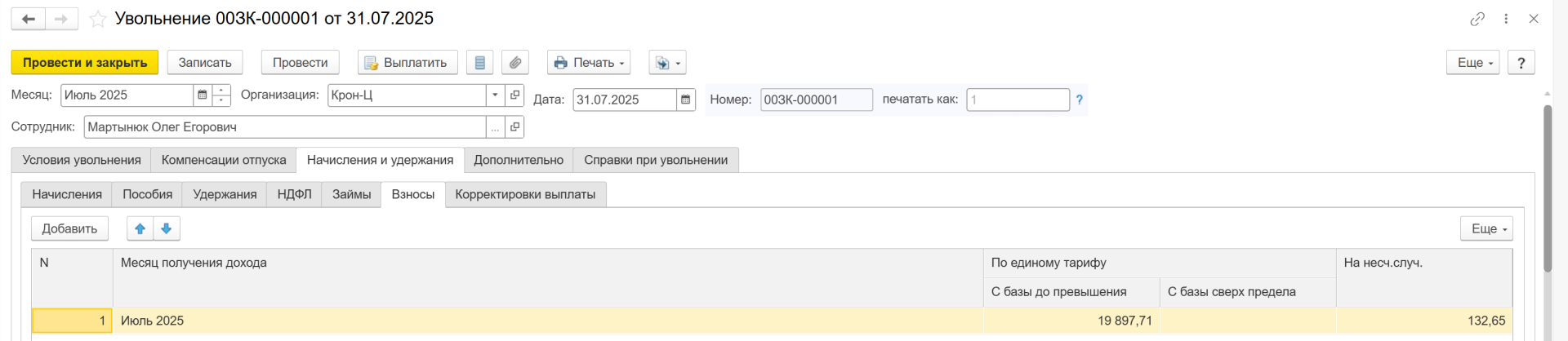

Сумма выходного пособия, не облагаемая страховыми взносами: 1967,21 руб. * 66 дн. = 129 835,86 руб. Облагаемый страховыми взносами доход: 167 212,85 руб. (выходное пособие) + 19112,66 (компенсация неиспользованного отпуска) – 129 835,86 руб. (лимит страховых взносов / скидка по взносам) = 66325,70 руб.

Страховые взносы по единому тарифу составят: 66325,70 руб. * 30% = 19897,71 руб.