.png")

-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Продажа ОС с убытком в БП 3.0

Ирина Попова

Методист отдела 1С Scloud

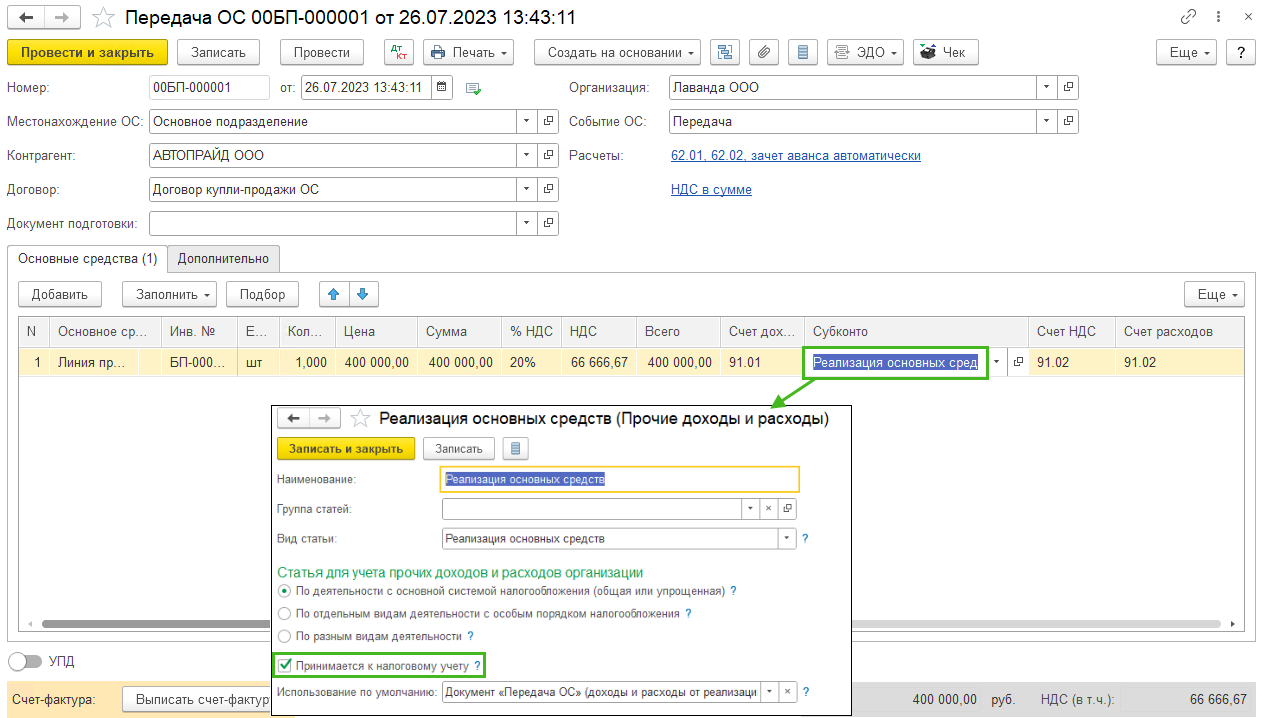

Реализация ОС оформляется в 1С Бухгалтерии Предприятия 3.0 документом Передача ОС (ОС и НМА – Передача ОС). В шапке указывается дата продажи, местонахождение ОС, контрагент-покупатель и договор с ним. Событие ОС – Передача. По гиперссылке Расчеты указываются счета расчетов с контрагентом.

В табличной части указывается ОС, которое продается, его инвентарный номер из карточки ОС, сумму продажи, счет доходов (91.01), субконто (Реализация основных средств). В нижней части документа можно выписать счет-фактуру.

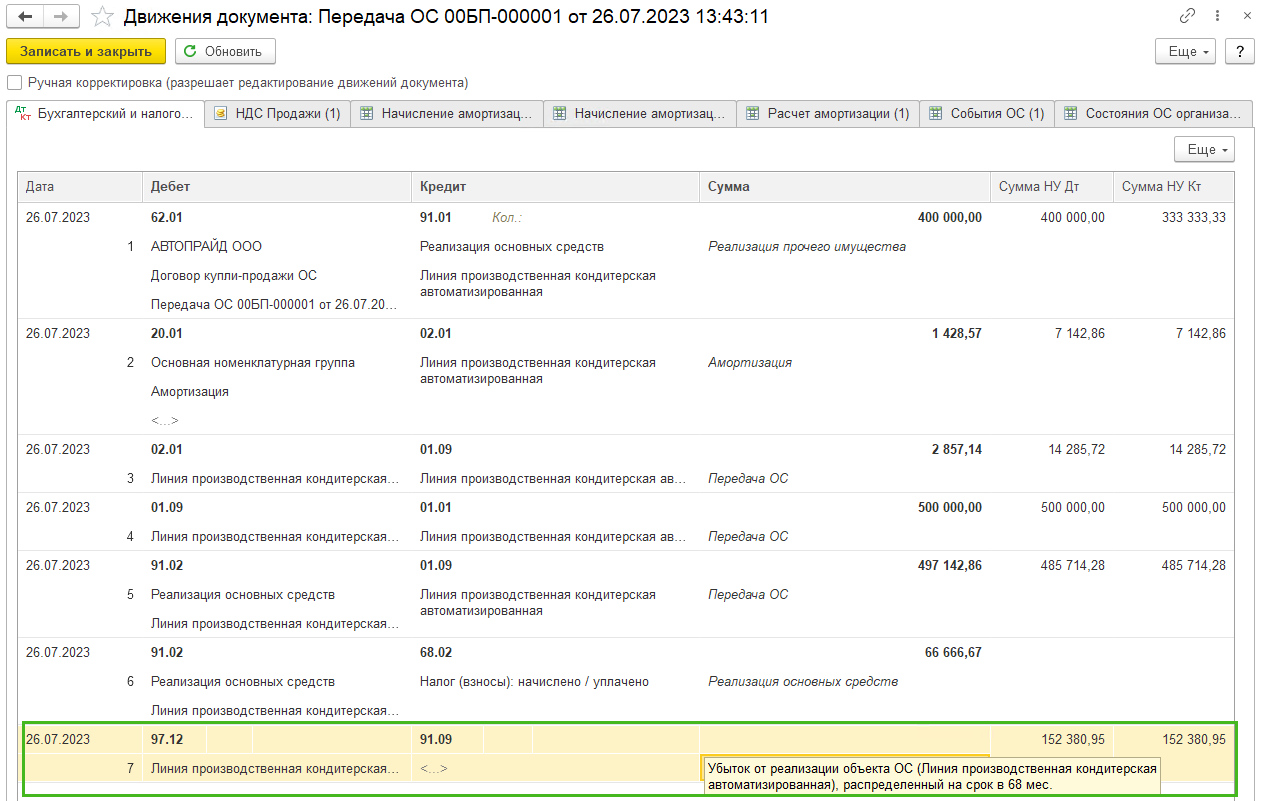

Проводки по документу. Так как не был сделан документ Подготовка к передаче, то программа в документе Передача ОС рассчитывает амортизацию за текущий месяц (месяц продажи): Дт26 Кт02.01

Также рассчиталась остаточная стоимость и списалась в БУ и НУ на счет 91.02: Дт91.02 Кт01.09

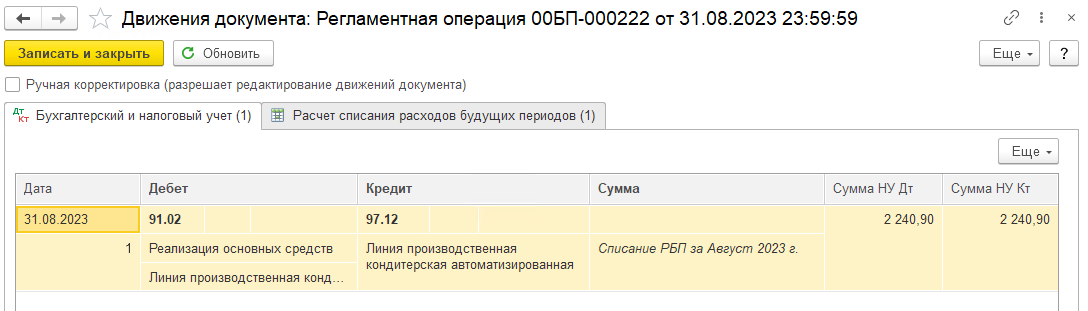

Последняя проводка Дт 97.12 Кт 91.09 отражает убыток от реализации ОС, который будет списываться в НУ равными долями в составе прочих расходов при проведении операций по закрытию месяца. Программа сама определила срок как остаток срока полезного использования.

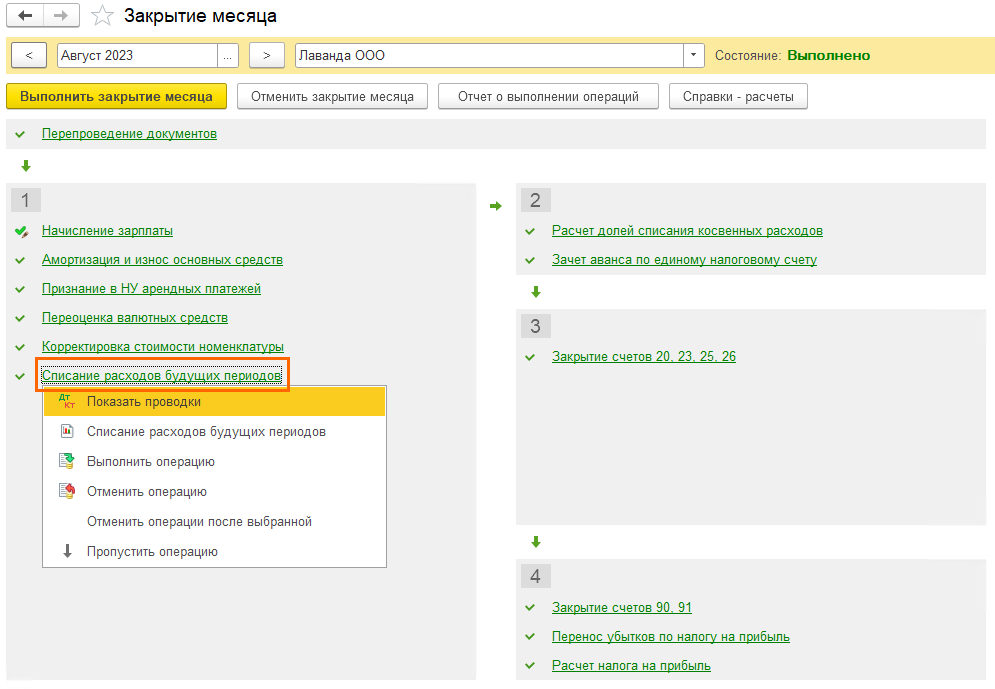

В следующем месяце при закрытии периода будет списана первая часть убытка в регламентной операции Списание расходов будущих периодов