Обязанности организации или ИП при заключении гражданско-правового договора с физическим лицом

При заключении гражданско-правового договора с физическим лицом (не ИП и не самозанятым) данный гражданин становится застрахован по:

-

Обязательному пенсионному страхованию

-

Медицинскому страхованию

-

Социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Типы договоров, к которым это относится

-

Договоры выполнения работ

-

Договоры оказания услуг

-

Договоры авторского заказа

-

Договоры об отчуждении исключительного права на произведения науки, литературы и искусства

-

Издательские и лицензионные договоры о предоставлении права пользования произведениями

Какие отчеты надо сдавать, работая с договорниками?

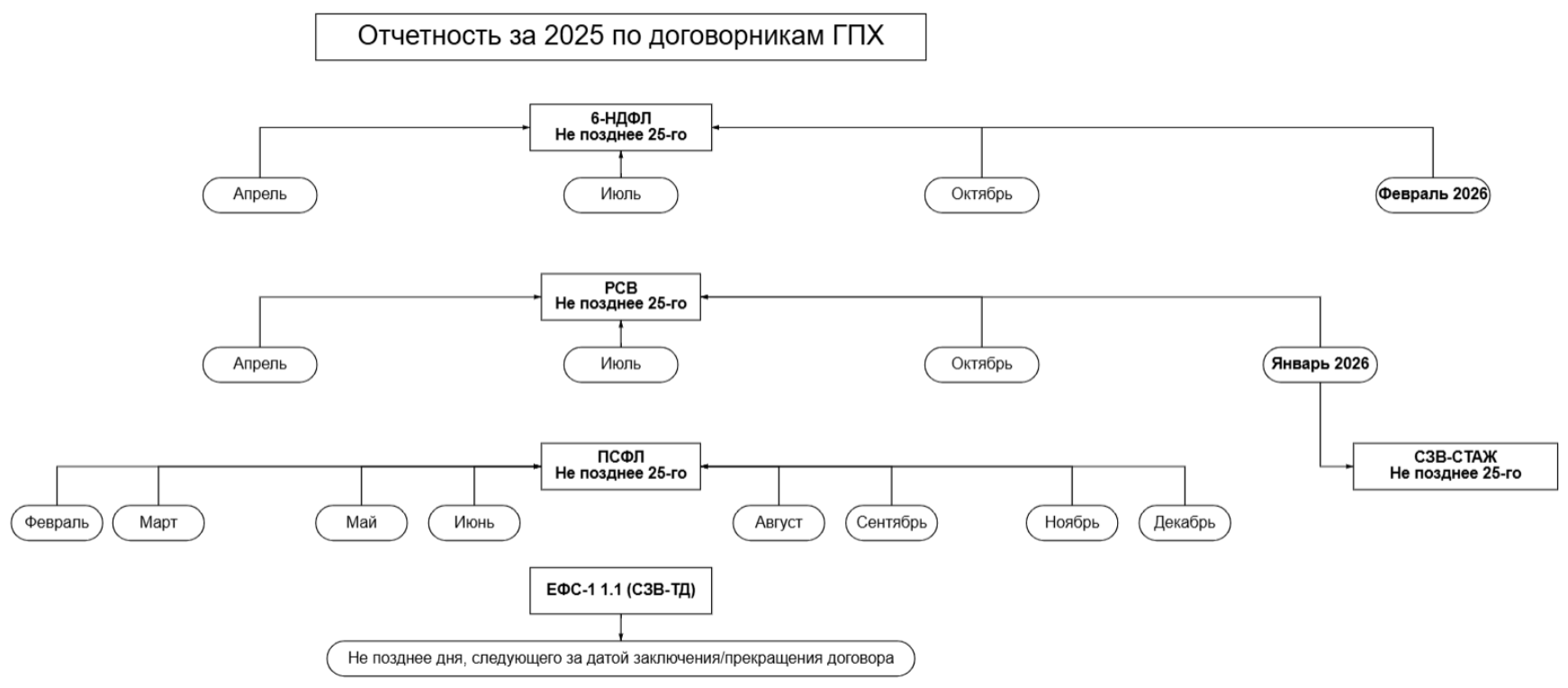

Расчет по страховым взносам

Срок сдачи: не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ).

Форма: утверждена приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ (в ред. приказа от 13.09.2024 № ЕД-7-11/739@).

С 01.01.2025 необходимо отражать выплаты по гражданско-правовым договорам отдельно по каждому месяцу и коду категории застрахованного лица.

Выплаты в размере, не превышающем предельный размер базы по взносам, продолжают отражаться по строкам графы 160.

Персонифицированные сведения о физических лицах (ПСФЛ)

Форма: утверждена приложением № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ (п. 7 ст. 431 НК РФ).

Срок сдачи: ежемесячно не позднее 25-го числа месяца, следующего за отчетным.

Важно: согласно письму ФНС России от 06.03.2023 № БС-4-11/2593@, ПСФЛ не требуется подавать в месяцы, когда сдается расчет по страховым взносам, так как данные идентичны информации из раздела 3 расчета по взносам.

Работодатели (заказчики) могут подавать ПСФЛ только за первый и второй месяцы из трех месяцев отчетного периода, сведения за третий месяц войдут в состав РСВ за соответствующий отчетный период.

Сведения о трудовой (иной) деятельности

Форма и порядок представления: Утверждены приказом СФР от 17.11.2023 № 2281.

Основание для представления: Определено в пп. 5 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Срок сдачи: Не позднее рабочего дня, следующего за днем:

-

Заключения договора

-

Прекращения договора (п. 6 ст. 11 Закона № 27-ФЗ).

Необходимые сведения:

-

Дата заключения договора ГПХ о выполнении работ или оказании услуг.

-

Дата прекращения договора.

Если дата заключения договора и период выполнения работ не совпадают, указывать:

-

В графе 2 — дату начала выполнения работ.

-

В графе 9 — дату заключения договора.

В графе 6 заказчики должны указывать специальный код (п. 46 Порядка № 2281).

При прекращении договора требуется указывать дату окончания договора или дату акта о выполненных работах.

Сведения о трудовой деятельности также необходимо представить в случае реорганизации или смены наименования заказчика.

Сведения о страховом стаже

Срок представления: Ежегодно, не позднее 25 января следующего года (п. 3 ст. 11 Закона № 27-ФЗ).

Случаи представления: Сведения о страховом стаже представляются заказчиком по застрахованным лицам, которые в отчетном периоде:

-

Выполняли работу, дающую право на досрочное назначение страховой пенсии (ст. 30, 31, п. 6 и п. 7 ч. 1 ст. 32 Закона № 400-ФЗ).

-

Работали в сельском хозяйстве с применением списка работ, дающих право на повышение фиксированной выплаты к пенсии (ч. 14 ст. 17 Закона № 400-ФЗ).

-

Формировали пенсионные права в соответствии с Законом РФ от 15.05.1991 № 1241-1 О социальной защите граждан, подвергшихся воздействию радиации.

-

Замещали государственные должности или должности в субъектах РФ и муниципалитетах.

-

Работали полный навигационный период на водном транспорте или полный сезон в сезонных отраслях.

-

Работали в период отбывания наказания в виде лишения свободы.

-

Находились в простое или были отстранены от работы.

-

Освобождались от работы с сохранением места на время исполнения государственных или общественных обязанностей.

-

Находились в отпуске по уходу за ребенком (от 1,5 до 3 лет) или в отпуске без сохранения заработной платы.

Отсутствие занятости: Если не было занятости по указанным выше категориям, сведения о страховом стаже не представляются.

Расчет по форме 6-НДФЛ

Сроки и порядок представления: Расчет по форме 6-НДФЛ в 2025 году представляется по форме и в порядке, утвержденным приказом ФНС России от 19.09.2023 № ЕД-7-11/649@ (с учетом изменений, внесенных приказом от 09.01.2024 № ЕД-7-11/1@). Новая форма расчета 6-НДФЛ утверждена не будет.

Обязанности заказчика: При каждой выплате дохода по гражданско-правовому договору заказчик обязан удерживать НДФЛ в качестве налогового агента. Рекомендуется делать это при выплате аванса.

Применимость: Положения о удержании НДФЛ применяются не только к договорам оказания услуг (выполнения работ), но и к договорам аренды имущества.

Кратко сроки сдачи отчетов за 2025 г. приведены в схеме ниже: