С 2025 года упразднены повышенные ставка УСН, остаются только 6% для УСН «Доходы» и 15% для УСН «Доходы-Расходы». При этом региональную льготную ставку 1% не отменили.

| Было (2024) | Стало (2025) |

|---|---|

|

УСН «доходы»:

6% — стандартная; УСН «доходы минус расходы»:

15% — стандартная;

|

6% — для УСН «доходы»; Повышенных ставок нет

|

С 2025 года повышаются лимиты по применению УСН. В таблице можно видеть сравнение того, какие лимиты были в 2024 году и какие будут в 2025 году. Лимиты будут ежегодно индексироваться

| Лимит | Было (2024) | Стало (2025) |

| По доходам за 9 мес. предыдущего года для перехода на УСН | 112,5 млн руб. с учетом ежегодной индексации на дефлятор (в 2024 году — 149,51 млн руб.) | 337,5 млн руб. |

| По доходам для применения УСН | 150 млн руб. с учетом ежегодной индексации на дефлятор (в 2024 году — 199,35 млн руб.) | 450 млн руб. |

| По доходам для применения УСН с повышенными ставками | 200 млн руб. с учетом ежегодной индексации на дефлятор (в 2024 году — 265,8 млн руб.) | — |

| По остаточной стоимости ОС | 150 млн руб. | 200 млн руб. |

| По численности для применения УСН | 100 чел. | 130 чел. |

| По численности для применения УСН с повышенными ставками | 130 чел. | — |

Если ИП совмещает УСН И ПСН, лимит применятся к доходам по обоим режимам.Таким образом, в 2024 году если компания превышала лимиты, то они могли остаться на УСН, просто платили налог по повышенной ставке, а в 2025 году если компания превысит лимиты, то она потеряет право применять УСН. При превышении дохода в 450 млн руб. право на УСН утрачивается.

С 1 января 2025 упрощенцы становятся плательщиками НДС. Исключение — если доход не превышает 60 млн руб. в год, в том числе при реализации подакцизной продукции. Такие упрощенцы получают освобождение от НДС автоматически, уведомления в ФНС подавать не нужно.

Вновь созданные организации, выбравшие УСН в качестве системы налогообложения, не будут считаться плательщиками НДС, пока они не достигнут 60 млн годового дохода.

При этом появились новые льготные ставки 5% и 7% НДС, но тут придется выбирать: либо применять льготные ставки и не применять вычеты по НДС, либо использовать стандартные 20%, 10% НДС и иметь право на вычеты. Варианты рассмотрены в таблице

| Ставка НДС | Доход за предыдущий год | Вычет НДС | Обязанности |

|---|---|---|---|

| Без налога | До 60 млн руб. включительно |

Право на вычет НДС не возникает, в т. ч. при выставлении СФ с налогом. Входящий НДС, в т. ч. уплаченный при ввозе товаров в РФ учитывается в стоимости товаров, работ, услуг, имущественных прав (пп. 3 п. 2 ст. 170 НК РФ) |

Освобождение от НДС автоматическое, уведомлять ИФНС не нужно. При ввозе товаров в РФ освобождение не действует. Книга покупок не ведется, декларацию по НДС подавать не надо. Госдума в третьем чтении приняла Федеральный закон № 727330-8, который позволяет не выставлять счета-фактуры при реализации товаров, работ, услуг. С 01.01.2024 будут внесены соответственно правки в п. 5 ст. 168 НК РФ |

| 5% | 60 – 250 млн руб. |

Вычет не применяется. Входящий НДС, в т. ч. уплаченный при ввозе товаров в РФ учитывается в стоимости товаров, работ, услуг, имущественных прав (новый пп. 8 п. 2 ст. 170 НК РФ) |

Заявление о переходе на ставку 5% подавать не надо (ставка заявляется в декларации по НДС). Обязаны:

|

| 7% | 250 – 450 млн руб. |

Вычет не применяется. Входящий НДС, в т. ч. уплаченный при ввозе товаров в РФ учитывается в стоимости товаров, работ, услуг, имущественных прав (новый пп. 8 п. 2 ст. 170 НК РФ) |

Заявление о переходе на ставку 7% подавать не надо (ставка заявляется в декларации по НДС). Обязаны:

|

| 20% (10%) | 60 – 450 млн руб. | Есть вычет по НДС |

Уведомлять ФНС о выборе ставки 20% не нужно, они узнают это из Декларации по НДС Обязаны:

|

Если в течение календарного года доход превысит 60 млн руб., упрощенец утрачивает право на освобождение от НДС с первого числа месяца, следующего за тем месяцем, в котором произошло превышение. При этом можно выбрать — платить НДС в общем порядке (20%) или перейти на особый (5%).

С месяца, следующего за тем, в котором доход за текущий год превысил 250 млн руб., применяется ставка 7%.

Льготная ставка НДС 5% (7%) применяется непрерывно в течение 12 налоговых периодов (кварталов), то есть 3 года. С общей ставки (20%) можно перейти на 5% (7%) с любого квартала. Что выгоднее — 20% с вычетами или 5% (7%) без вычетов — нужно просчитывать индивидуально.

Какую ставку НДС выгоднее применять, зависит от разных факторов: объекта налогообложения, доли входного НДС (ставка 20% подойдет при высокой доле вычетов), совершаемых операций (например, если есть операции, облагаемые по пониженным ставкам, НДС 20% с вычетами может быть выгоден), ставки налога по УСН (например, если упрощенец применяет региональную пониженную ставку 1%).

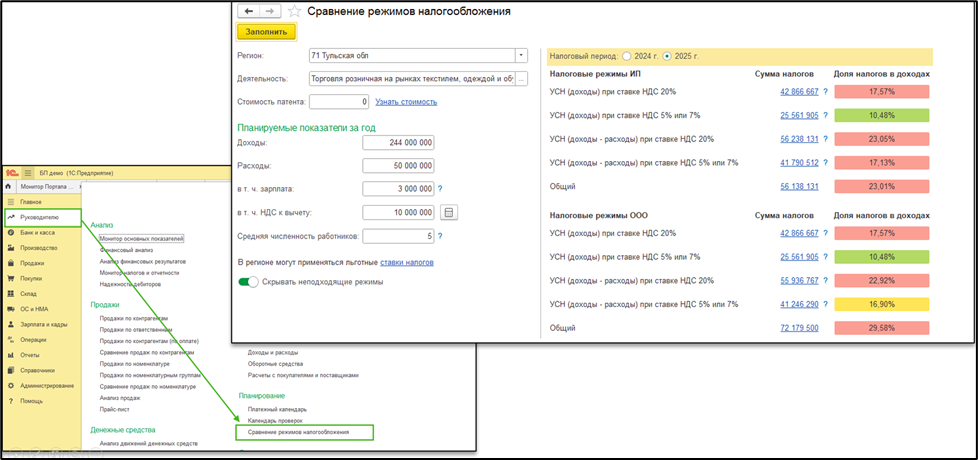

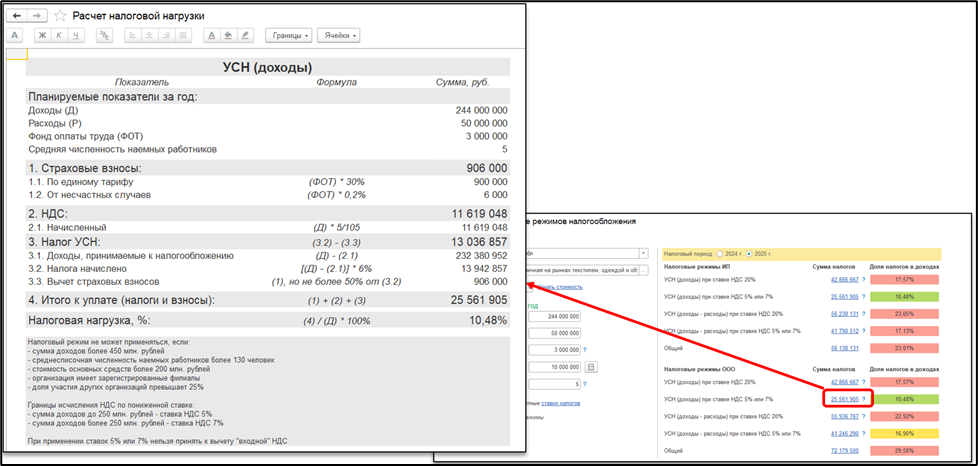

В БП с релиза 3.0.160 появился помощник для сравнения и определения наиболее выгодного варианта. Находится в разделе Руководителю – Планирование – Сравнение режимов налогообложения. Расчеты, сделанные программой, можно расшифровать, поэтому это удобный помощник организациям и ИП, чтобы определиться с тем, что делать в следующем году с системой налогообложения

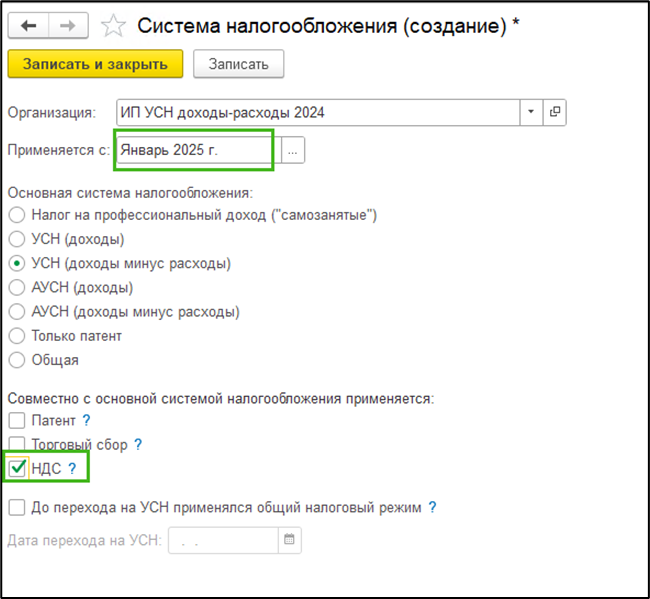

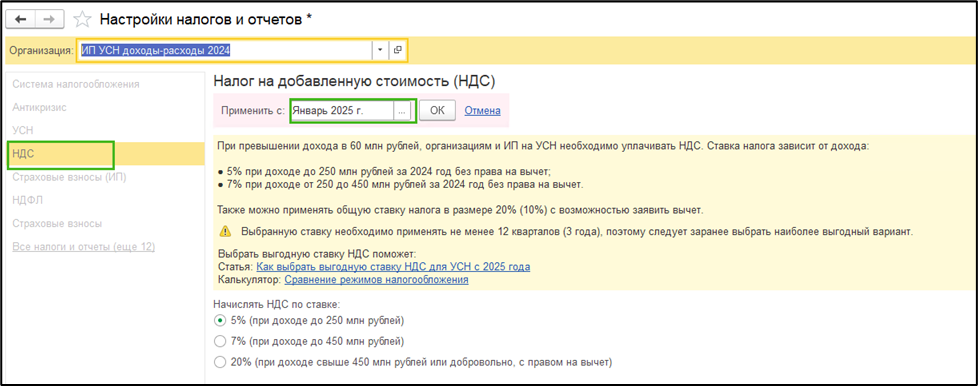

И тогда во вкладке НДС можно будет выбрать, Начислять НДС по ставке 5%, 7% или 20%. Обратите внимание, что выбранную ставку необходимо будет применять не менее 12 кварталов (3 года). Уведомлять ФНС о выбранной ставке НДС не нужно, они получат информацию из Декларации по НДС.

Все изменения в настройку учетной политики рекомендуем делать путем создания новой записи через гиперссылку История изменений.

Для заполнения ставки НДС в документах реализации 1С по умолчанию берет ставку НДС из настройки НДС (Главное – Налоги и отчеты – НДС).

Но если в карточке номенклатуры установлена ставка «Без НДС», то в документе реализации также установится ставка Без НДС. Для удобства составили таблицу с разными сочетаниями настройки НДС в организации и ставки НДС в карточке номенклатуры. В правом столбце результат, который вы получите в документе реализации при том или ином сочетании.

А если в карточке номенклатуры установлена ставка НДС 0%, то вне зависимости от настройки НДС в документе реализации программа поставит для этой номенклатуры ставку 0% НДС.

Обращаем внимание, программа не проверяет правомерность применения ставки 0% НДС. Например, использовать ставку НДС 0% при оказании гостиничных услуг можно только при применении организацией или ИП НДС 20% как основной ставки.

В самом документе реализации пользователь может вручную изменить ставку НДС в табличной части при необходимости.

|

Настройка НДС |

Ставка НДС в карточке номенклатуры |

Ставка НДС в документе Реализация товаров |

|

5% или 7% |

20% (5%, 7% при УСН) |

5% или 7% |

|

5% или 7% |

Без НДС |

Без НДС |

|

5% или 7% |

10% (5%, 7% при УСН) |

5% или 7% |

|

20% |

20% (5%, 7% при УСН) |

20% |

|

20% |

Без НДС |

Без НДС |

|

20% |

10% (5%, 7% при УСН) |

10% |

|

0% |

Не зависит от настроек НДС |

0% |