Для корректного учета номенклатуры важно понимать, какие счета используются и как они работают. В статье расскажем об устройстве счетов, их назначении и о том, почему важно следить за остатками. Кроме того, в 1С иногда встречается ошибка «Отсутствует настройка счета учета» — ее мы тоже разберем.

Как устроены счета и почему важно следить за остатками

Счета в 1С используются для отражения всех хозяйственных операций организации и ведения бухгалтерского учета. Они позволяют системно фиксировать, откуда поступили средства и как они были использованы, а также контролировать состояние имущества, доходов, расходов и обязательств.

Каждый счет относится к активному, пассивному или активно-пассивному типу. Для активных счетов обычно характерен дебетовый остаток, для пассивных — кредитовый, однако в учете возможны исключения. Появление таких остатков может свидетельствовать об ошибке в учете или особенностях учета по конкретному счету, поэтому контроль необходимо осуществлять при отражении каждого факта хозяйственной деятельности. Особенно внимательным нужно быть на активно-пассивных счетах, где нередко причиной «нехарактерного» сальдо становится ошибка «Отсутствует настройка счета учета» по конкретному контрагенту или договору. Она приводит к тому, что движения уходят на неверные счета, искажая и аналитику, и баланс.

Бухгалтерский учет: счета и их назначения

Рассмотрим некоторые счета бухгалтерского учета, которые чаще всего используются на практике, а также разберем, для чего они применяются.

|

Счет и наименование |

Зачем нужен |

|

01 «Основные средства» |

Используется для учета первоначальной или переоцененной стоимости основных средств. В бухгалтерском балансе эта стоимость уменьшается на накопленную амортизацию по счету 02, в результате чего определяется остаточная стоимость. |

|

02 «Амортизация основных средств» |

Отражает начисленную амортизацию по основным средствам. При составлении бухгалтерского баланса ее сумма вычитается из стоимости, учтенной на счете 01, в результате чего определяется остаточная стоимость. |

|

20 «Основное производство» |

Используется для учета затрат основного производства, связанных с выпуском продукции. На нем отражаются прямые затраты (материалы, зарплата, страховые взносы, амортизация и прочие расходы), а также распределенные косвенные расходы. Счет показывает себестоимость выпуска и остатки незавершенного производства. |

|

23 «Вспомогательные производства» |

Используется для учета затрат вспомогательных производств, которые обеспечивают деятельность основного производства. На нем отражаются расходы подразделений, выполняющих обслуживающие функции для обеспечения основной деятельности. |

|

25 «Общепроизводственные расходы» |

Используется для учета общепроизводственных расходов, связанных с обслуживанием основного и вспомогательного производства. В конце отчетного периода эти расходы распределяются на счета 20 и 23 и включаются в себестоимость продукции. |

|

26 «Общехозяйственные расходы» |

Предназначен для учета общехозяйственных (управленческих) расходов, не связанных напрямую с производством, но необходимых для функционирования организации в целом. |

|

44 «Расходы на продажу» |

Используется для учета расходов, связанных с продажей товаров, продукции и услуг, например: доставка, упаковка, реклама. В конце периода эти расходы списываются в состав расходов по счету 90 «Продажи». |

|

91 «Прочие доходы и расходы» |

Используется для учета прочих доходов и расходов, не связанных с основной деятельностью организации. На нем отражаются, например, доходы и расходы от продажи имущества, а также иные разовые или нетипичные операции. По итогам периода определяется финансовый результат по этим операциям. |

|

98 «Доходы будущих периодов» |

Используется для учета доходов, полученных заранее, которые признаются в составе доходов по мере наступления соответствующих периодов. |

Остальные счета, не рассмотренные в данном материале, вы можете найти в Приказе Минфина РФ от 31.10.2000 N 94н. Там приведен полный перечень счетов с подробными пояснениями по их назначению и применению.

Как появляется ошибка счетов учета и почему не подставляется счет номенклатуры

На практике даже при верной классификации счетов бухгалтеры нередко сталкиваются с ситуацией, когда программа не может подставить нужный счет в документ. Давайте разберемся, почему отсутствует счет учета. Ошибка возникает именно тогда, когда в 1С не заполнены счета учета номенклатуры. Решение — выполнить настройку в 1С:Бухгалтерии один раз, и программа начнет подставлять счета в документы и проводки автоматически.

Выбор счета выполняется системой по установленной логике приоритетов: в первую очередь учитывается конкретная номенклатура, затем группа, далее вид номенклатуры, склад, его тип, и только после этого применяются общие настройки по умолчанию.

Если на нужном уровне детализации (например, по виду номенклатуры или складу) отсутствует подходящее правило, то счет учета не подставляется, что и приводит к появлению ошибки. Лучше сначала настроить общие правила для вида номенклатуры, а затем при необходимости добавить отдельные настройки для конкретных позиций.

Далее разберем, как настроить счет учета номенклатуры, чтобы программа автоматически подставляла его и не возникало ошибок при проведении документов.

Настройка счетов учета номенклатуры в 1С

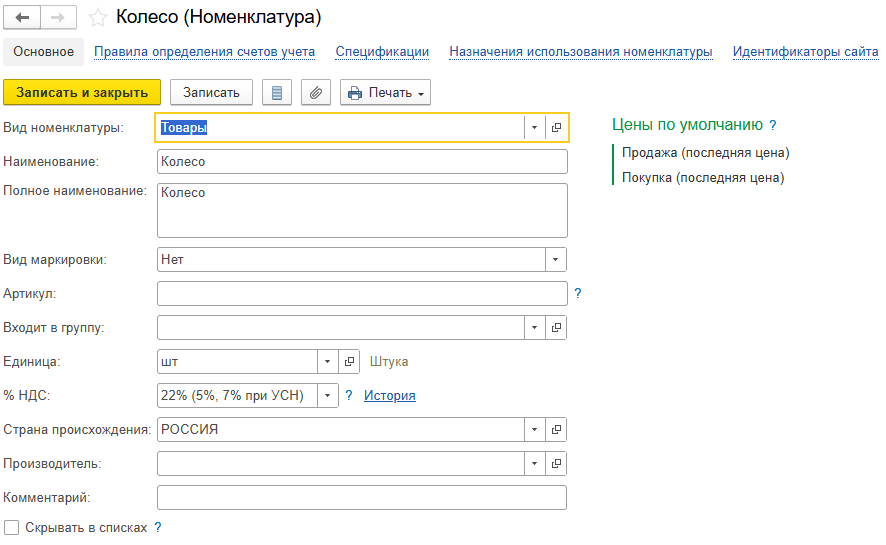

Для настройки следует перейти в раздел «Справочники» и открыть «Номенклатура». Чтобы счета учета автоматически попадали в проводки, откройте карточку номенклатуры или создайте новую при необходимости.

После того как вы открыли или создали карточку, перейдите в «Вид номенклатуры».

В открывшемся окне перейдите по гиперссылке «Счета учета номенклатуры».

В регистре можно либо открыть уже настроенный вариант, либо добавить новый через кнопку «Создать».

В «Счетах учета номенклатуры» выбираем вариант: общая настройка для вида номенклатуры либо индивидуальная для отдельных позиций.

Сохраните изменения — и в дальнейшем счет учета будет автоматически подставляться при выборе номенклатуры в документах. Это позволит минимизировать риски, ведь ошибка настройки счета зачастую связана с отсутствием или некорректной настройкой правил учета на нужном уровне.

Изменения в «Едином плане счетов» для бюджетных организаций в 2026 году

Прежде чем перейти к изменениям, стоит уточнить, о ком идет речь. Порядок учета в государственном секторе регулируется «Единым планом счетов бухгалтерского учета государственных финансов», утвержденным приказом Минфина № 121н. С 1 января 2026 года он применяется государственными и муниципальными учреждениями.

Если ваша организация относится к коммерческому сектору — эти изменения вас не затрагивают. Для тех же, кто ведет учет в государственном или муниципальном учреждении, изменения следующие.

В Едином плане счетов уточнена структура отдельных счетов и введены новые счета. При этом порядок его применения содержит ряд новых положений по сравнению с ранее действовавшей Инструкцией, а часть ранее действовавших норм не была перенесена в обновленные нормативные акты.

При отсутствии отдельных положений учреждения при отражении фактов хозяйственной деятельности руководствуются федеральными и отраслевыми стандартами бухгалтерского учета государственных финансов, а также иными нормативными актами, регулирующими бухгалтерский учет, в соответствии со ст. 21 Федерального закона № 402-ФЗ. Если нормативные акты допускают выбор способа ведения учета, учреждение самостоятельно выбирает его и закрепляет в учетной политике.

Подробнее об актуальных изменениях и структуре счетов можно ознакомиться в статье от Scloud «Единый план счетов 2026 бухгалтерского учета государственных учреждений»

Корректная настройка счетов как основа точного учета

Корректная настройка счетов учета является важным условием правильного ведения бухгалтерского учета. Она обеспечивает автоматическое и точное отражение хозяйственных операций в системе, снижая риск ошибок и расхождений в данных. При правильно настроенных параметрах учет ведется последовательно, а бухгалтерская отчетность формируется достоверно.

Поскольку требования к учету регулярно меняются, важно опираться на актуальные источники. В системе 1С:ИТС собраны свежие рекомендации, комментарии экспертов и практические разъяснения по применению изменений законодательства в программах 1С.

.png")