-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

Как оформить оплату сотрудникам расходов на питание в 1С:Бухгалтерия

Редакция Scloud

Scloud.ru

Оплата стоимости питания за сотрудников

1. Настройка вида начисления

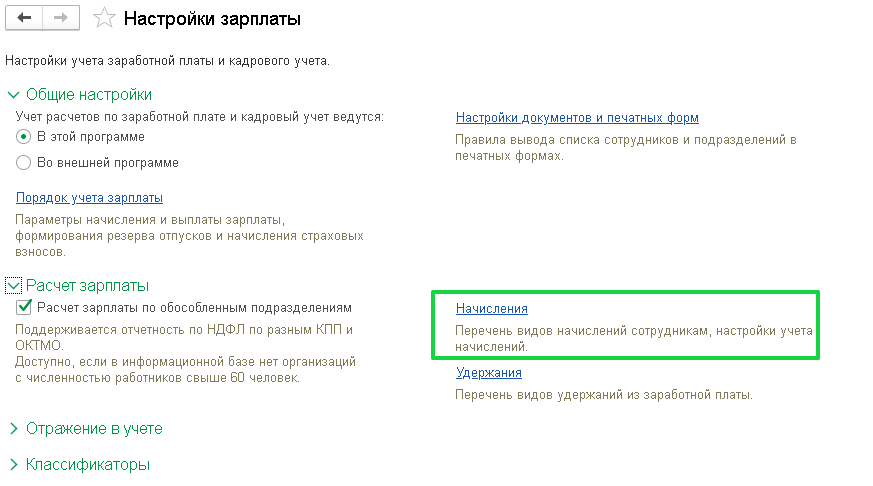

1. В 1С:БП раздел Зарплата и кадры – Настройки зарплаты - Расчет зарплаты - Начисления - Создать

-

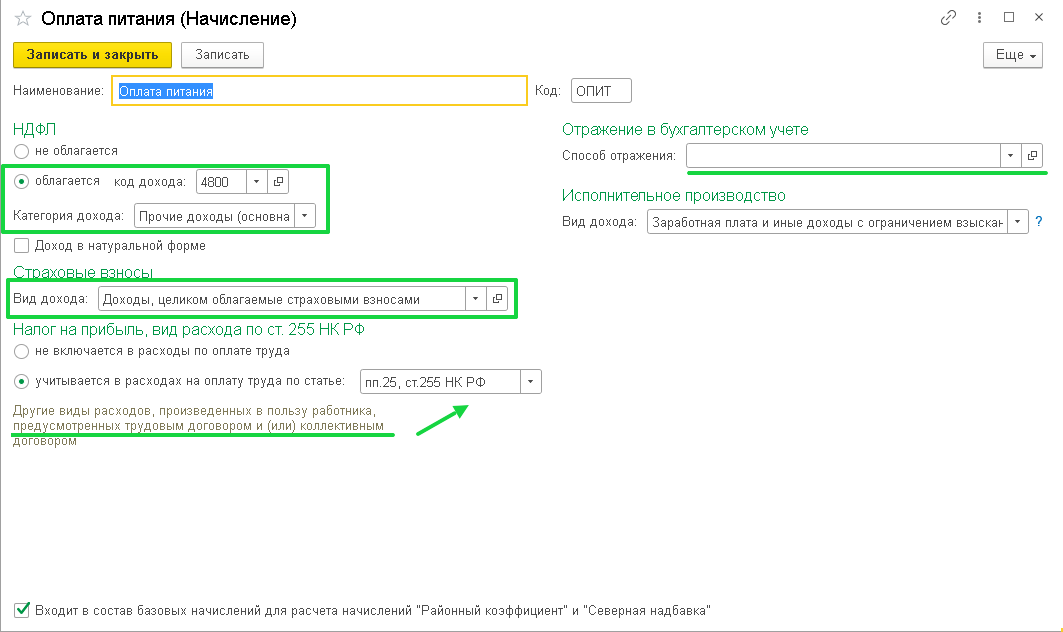

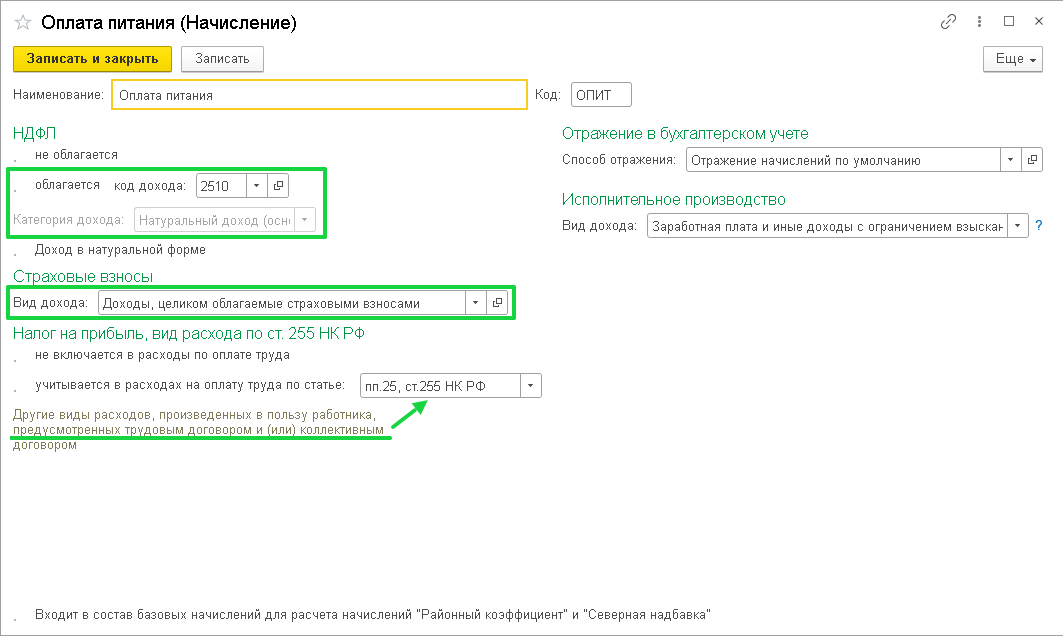

В разделе НДФЛ установите переключатель в положение облагается и в поле код дохода выберите код 4800 "Иные доходы".

-

В поле Категория дохода выберите Прочие доходы.

-

Флаг Доход в натуральной форме в данном случае устанавливать не нужно.

-

В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В нашем примере выберите Доходы, целиком облагаемые страховыми взносами.

-

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ - Учитывается в расходах на оплату труда по статье - пп. 25, ст. 255 НК РФ. Если оплата питания не предусмотрена трудовым или коллективным договором, расходы по начислению не могут быть приняты для целей налогового учета, поэтому необходимо будет установить переключатель в положение Не включается в расходы по оплате труда.

-

Отражение в бухгалтерском учете - в поле Способ отражения по необходимости укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению (Дебет счета, на который будут отнесены расходы). Учтите, что способ отражения для начисления имеет приоритет над способами, указанными для организации в целом и для отдельного сотрудника.

-

Если оплата питания не предусмотрена трудовым и (или) коллективным договором, то расходы на питание являются прочими расходами и отражаются по дебету счета 91 "Прочие доходы и расходы", субсчет 91.2 "Прочие расходы", в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям". В этом случае порядок действий для регистрации оплаты питания другой: начисляется оплата питания с помощью документов Операция, НДФЛ регистрируется документом Операция учета НДФЛ, страховые взносы - Операция учета взносов.

-

Флаг Входит в состав базовых начислений для расчета начислений "Районный коэффициент" и "Северная надбавка" устанавливать не нужно.

2. Расчет и начисление оплаты стоимости питания

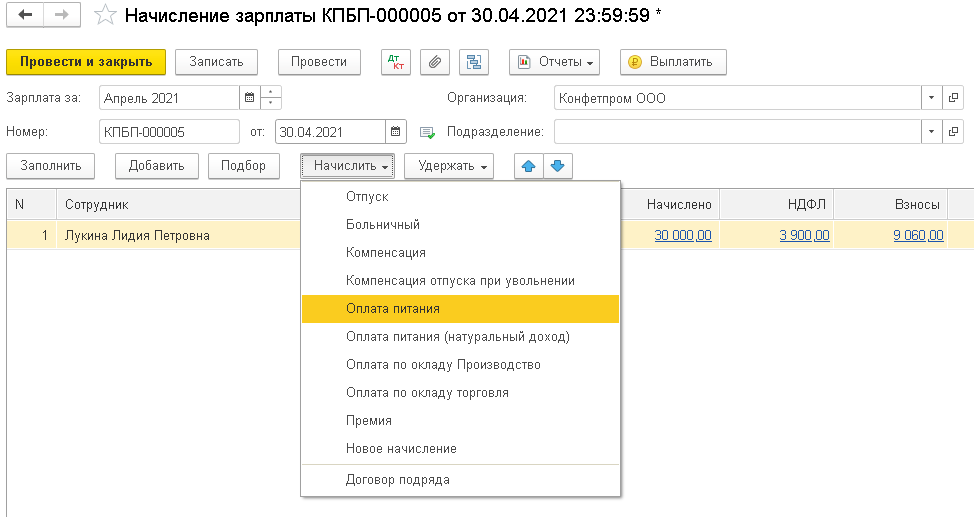

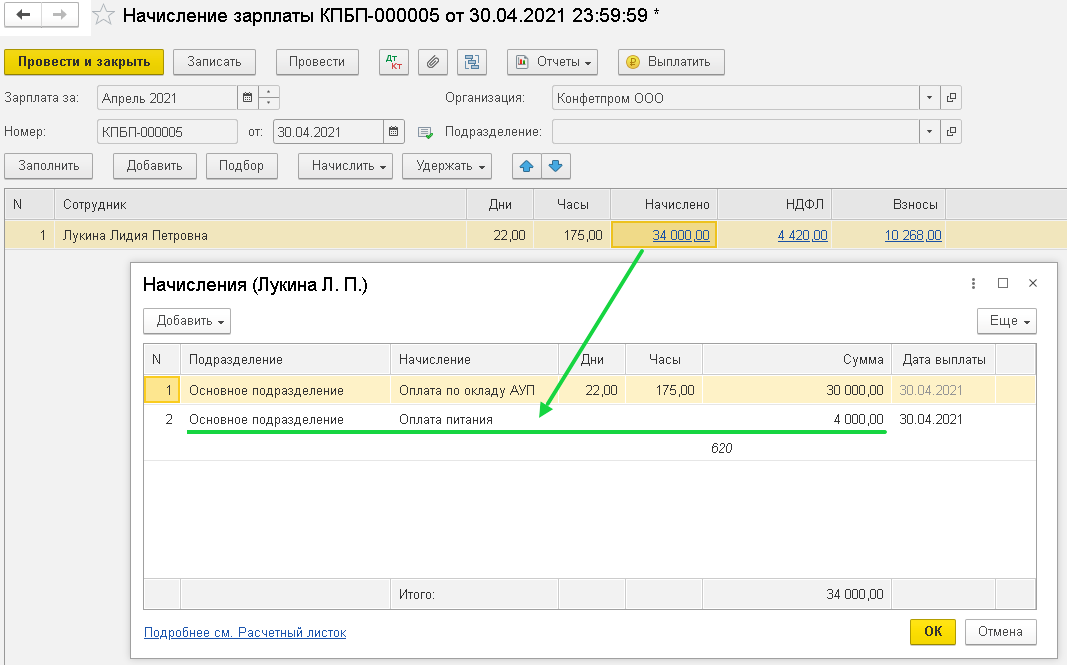

Начисление оплаты стоимости питания производится документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления).

Если оплату питания необходимо начислить разово, то начисление оплаты питания сотруднику производится вручную документом Начисление зарплаты.

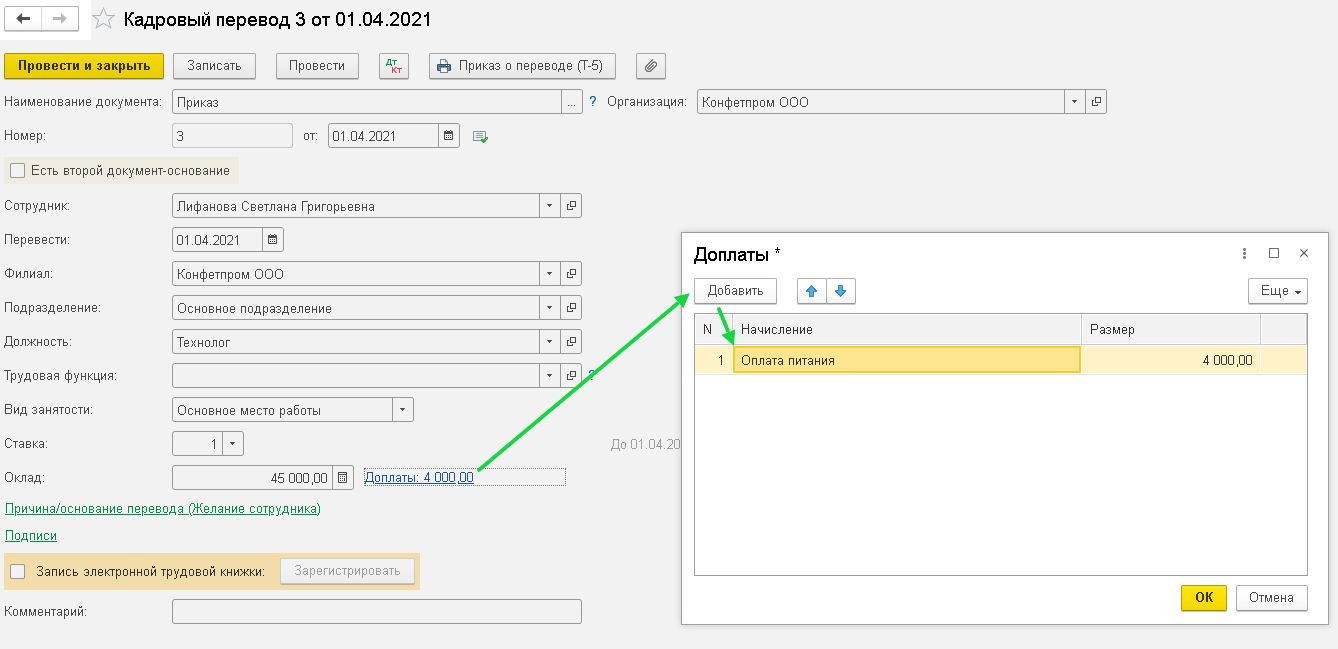

Если оплату стоимости питания необходимо начислять сотруднику в плановом порядке (ежемесячно в течение определенного периода времени), то это возможно с помощью документов кадрового учета: Прием на работу или Кадровый перевод (Зарплата и кадры - Кадровые документы).

Рассмотрим пример, когда сумма оплаты стоимости питания сотруднику зависит от количества фактически отработанных им рабочих дней в месяце и каждый месяц сумма будет различаться. В этом случае начисление оплаты не назначается сотруднику в плановом порядке, а ежемесячно начисляется вручную.

В документе Начисление зарплаты:

-

в табличную часть по кнопке Добавить или Подбор добавьте сотрудника, которому начисляется компенсация расходов на питание.

-

выделив сотрудника, по кнопке Начислить выберите из списка ранее созданный вид начисления Оплата питания.

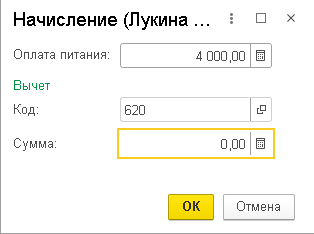

В появившемся окне укажите сумму начисления. Кнопка ОК.

В колонке Начислено по ссылке можно посмотреть все рассчитанные начисления сотрудника и изменить их при необходимости.

В колонке Дата выплаты укажите предполагаемую дату выплаты компенсации расходов на питание. На эту дату будет автоматически исчислен НДФЛ. Дата фактического получения для такого дохода и дата удержания налога – день выплаты дохода (в программе – дата документа на выплату).

Оплата стоимости питания за сотрудников (натуральный доход)

Пример

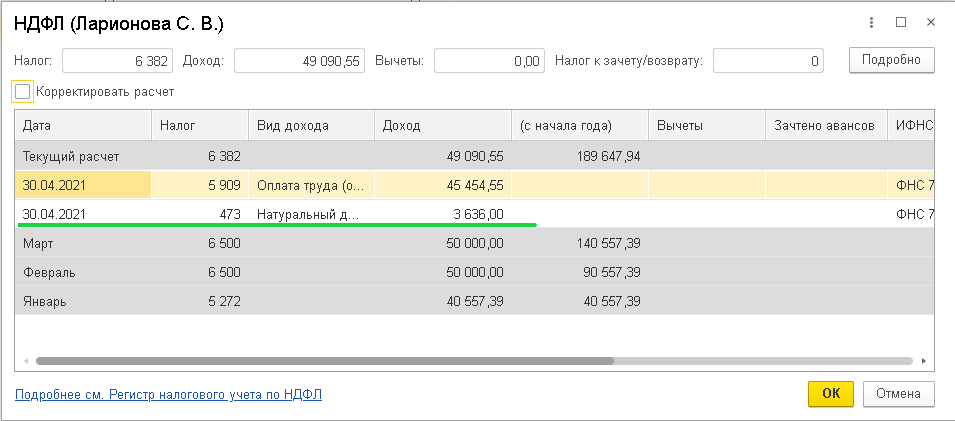

В организации в соответствии с коллективным договором предусмотрено, что работодатель обеспечивает сотрудников бесплатным обедом. Лимит установлен на каждого сотрудника в размере 4000 руб. за полностью отработанный месяц. При превышении лимита сумма такого превышения удерживается из заработной платы сотрудников. Услуги по питанию сотрудников оказываются специализированной организацией на основании договора с работодателем. Стоимость бесплатно отпущенного питания сотрудника автоматически фиксируется при предъявлении индивидуальной карточки установленного образца. Оплата оказанных услуг производится организацией в следующем месяце, не позднее 5-го числа, после того как от специализированной организации получены данные по каждому сотруднику и подписан акт об указанных услугах. НДФЛ со стоимости питания удерживается с каждого работника при ближайшей выплате, в нашем примере, с заработной платы за месяц.

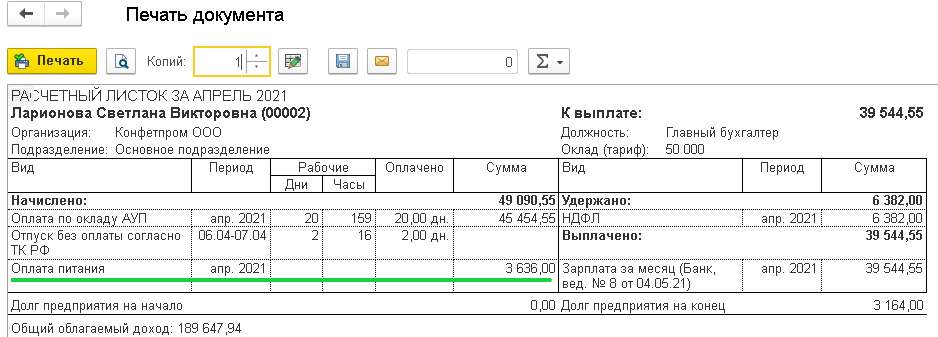

Сотрудник Ларионова в апреле 2021 года фактически отработала 20 рабочих дней (06.04.2021-07.04.2021 находилась в отпуске без сохранения заработной платы). Всего за апрель 2021 г. расходы сотрудника на питание составили 4830 руб.

Необходимо начислить оплату стоимости питания в пределах лимита и удержать стоимость питания, превышающую лимит, из зарплаты сотрудника.

1. Настройка видов начислений

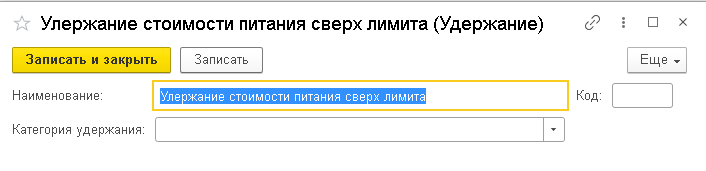

Вид начисления, используемый для начисления стоимости питания в пределах установленного лимита, настраивается в основном таким же образом как и в примере 1, но укажите код дохода по НДФЛ – 2510 "Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах".

Новый вид удержания, используемый для удержания стоимости питания сверх установленного лимита, настройте как на рисунке ниже (Зарплата и кадры - Настройки зарплаты - Расчет зарплаты - Удержания).

2. Начисление оплаты стоимости питания в пределах лимита

Начисление оплаты стоимости питания производится документом Начисление зарплаты (раздел Зарплата и кадры – Все начисления).

Если оплату питания в пределах установленного лимита необходимо начислить разово, то начисление оплаты питания сотруднику производится вручную документом Начисление зарплаты.

Если оплату стоимости питания необходимо начислять сотруднику в плановом порядке (ежемесячно в течение определенного периода времени), то это возможно с помощью документов кадрового учета: Прием на работу или Кадровый перевод (Зарплата и кадры - Кадровые документы). При назначении указывается плановый размер (сумма) стоимости питания (в нашем примере - 4000 руб.). При заполнении документа Начисление зарплаты в него будет автоматически внесена строка по начислению оплаты стоимости питания и плановый размер стоимости питания, который при необходимости корректируется вручную.

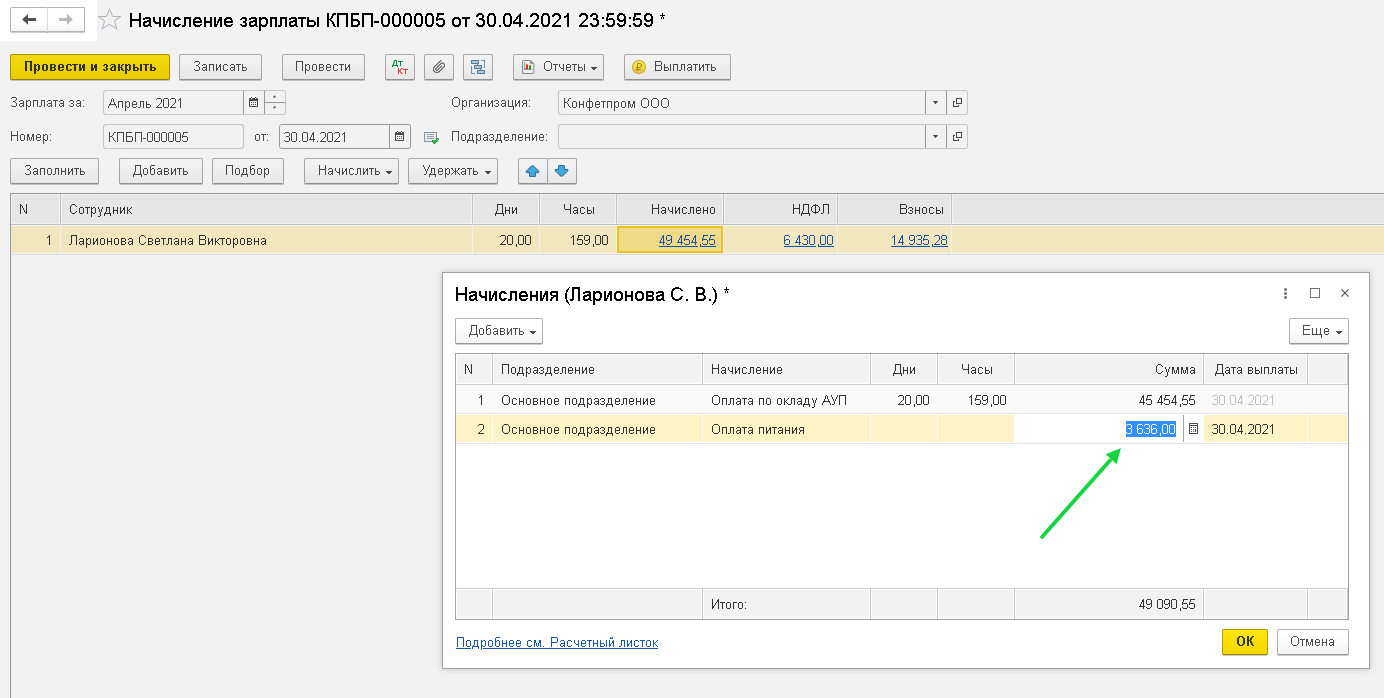

При начислении зарплаты за апрель 2021 г. в документе Начисление зарплаты автоматически начислена и сумма за питание в пределах установленного лимита (4000 руб.). В апреле 2021 г. сотрудник фактически отработал 20 рабочих дней (при норме 22 рабочих дней). В связи с этим питание будет оплачено работодателем в размере: 4000 руб. / 22 дней * 19 дней = 3636 руб. Сумму в документе корректируем вручную.

3. Удержание оплаты стоимости питания сверх лимита из зарплаты сотрудника

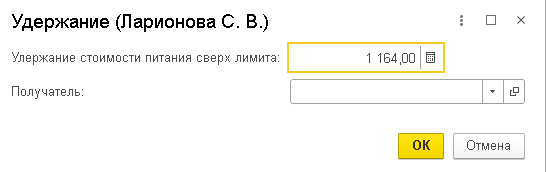

Согласно условию примера лимит по оплате питания работодателем установлен на каждого сотрудника в размере 4 000 руб. за полностью отработанный месяц. При превышении лимита сумма такого превышения удерживается из заработной платы сотрудников. В нашем примере расходы сотрудника на питание в апреле 2021 г. составили 4830 руб. Работодателем будет оплачено питание за сотрудника в размере 3636 руб.. Сумма превышения лимита составляет 4830 руб. – 3636 руб. = 1164 руб.

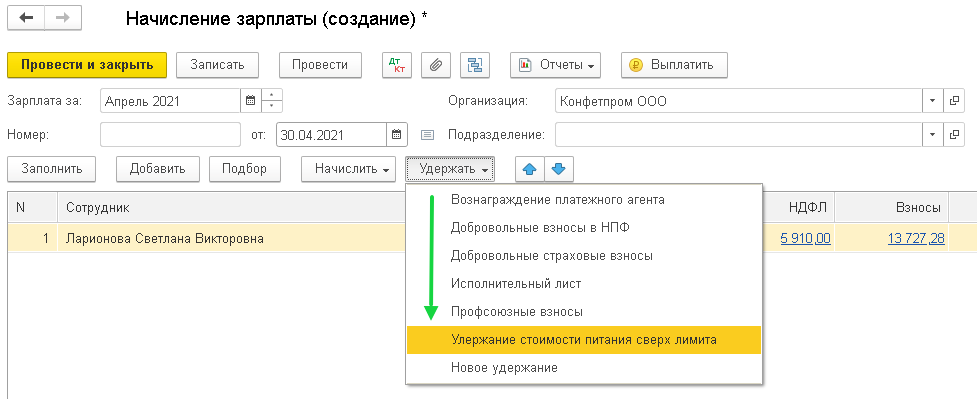

Регистрация суммы удержания производится с помощью документа Начисление зарплаты. Выделив сотрудника, по кнопке Удержать выберите из списка ранее созданный вид удержания Удержание оплаты питания (сверх лимита). В появившемся окне укажите сумму удержания.

Регистрация суммы удержания оплаты питания (сверх лимита) в бухгалтерском учете производится с помощью документа Операция (Операции - Операции, введенные вручную - Создать - Операция). На сумму удержания создается проводка по дебету счета 70 и кредиту счета 73.03 "Расчеты по прочим операциям".

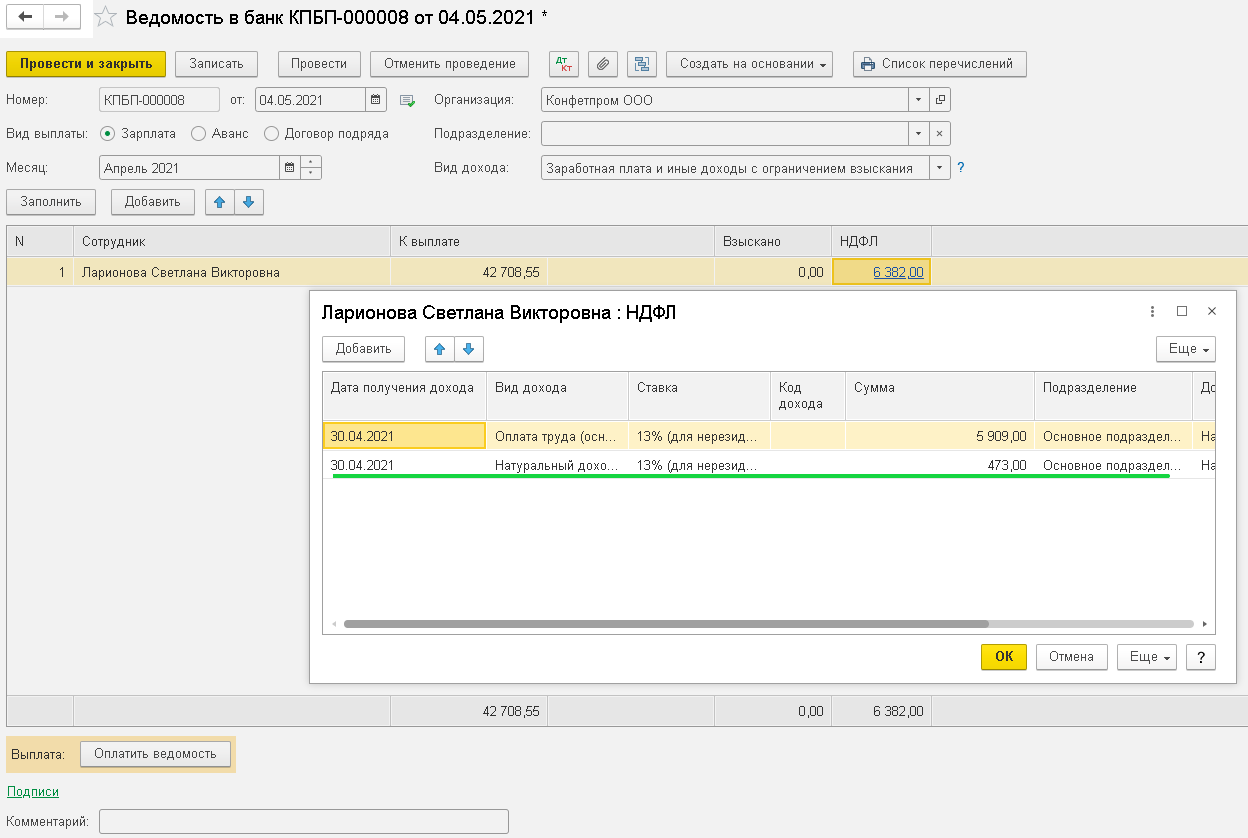

При ближайшей выплате (в нашем примере - зарплата) НДФЛ, исчисленный с натурального дохода в виде оплаты питания, будет удержан:

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок