-

- Начало работы

- Работа со справочниками

- Банк и касса

- Расчеты с покупателями и поставщиками

- ЭДО в 1С Бухгалтерия

- Учет ТМЦ, складские операции

- Производство

- ОС и НМА в 1С:Бухгалтерии

- Зарплата и кадры

- Операции в 1С Бухгалтерии

- Администрирование

- Общие вопросы по 1С: Бухгалтерии

- Комиссионная торговля и маркетплейсы

- Экспорт, импорт, расчеты в валюте

-

- 4-ФСС в 1С Отчетность

- Бухгалтерская отчетность

- ЕНС и ЕНП

- ЕФС-1

- Налог на прибыль в 1С Отчетность

- Общие вопросы по 1С Отчетности

- Отчетность в Росстат

- Отчетность по НДФЛ

- Отчетность по УСН

- Отчетность СЗВ-ТД

- Патент

- РСВ

- СЗВ-СТАЖ, ПСФЛ (замена СЗВ-М)

- Транспортный, земельный и имущественный налог

- Учет НДС и отчетность по НДС

2-НДФЛ в Бухгалтерии и ЗУП

Ирина Попова

Методист отдела 1С Scloud

Как сформировать 2-НДФЛ для сотрудников в программах ЗУП/Бухгалтерия

Для составления справки о доходах и суммах налога физического лица, выдаваемых сотрудникам (и другим физическим лицам, получавшим доходы от организации), предназначен документ Справка о доходах (2-НДФЛ) для сотрудника. Для ее составления каждому сотруднику и по каждому основанию выдачи вводится отдельный экземпляр документа.

· В ЗУП документ находится в разделе Налоги и взносы - Все документы по НДФЛ или в разделе Налоги и взносы – Справки о доходах (2-НДФЛ) для сотрудников.

· В Бухгалтерии документ находится в разделе Зарплата и кадры - Все документы по НДФЛ или в разделе Зарплата и кадры – Справки о доходах (2-НДФЛ) для сотрудников. Нажмите кнопку Создать.

Нажмите кнопку Создать.

-

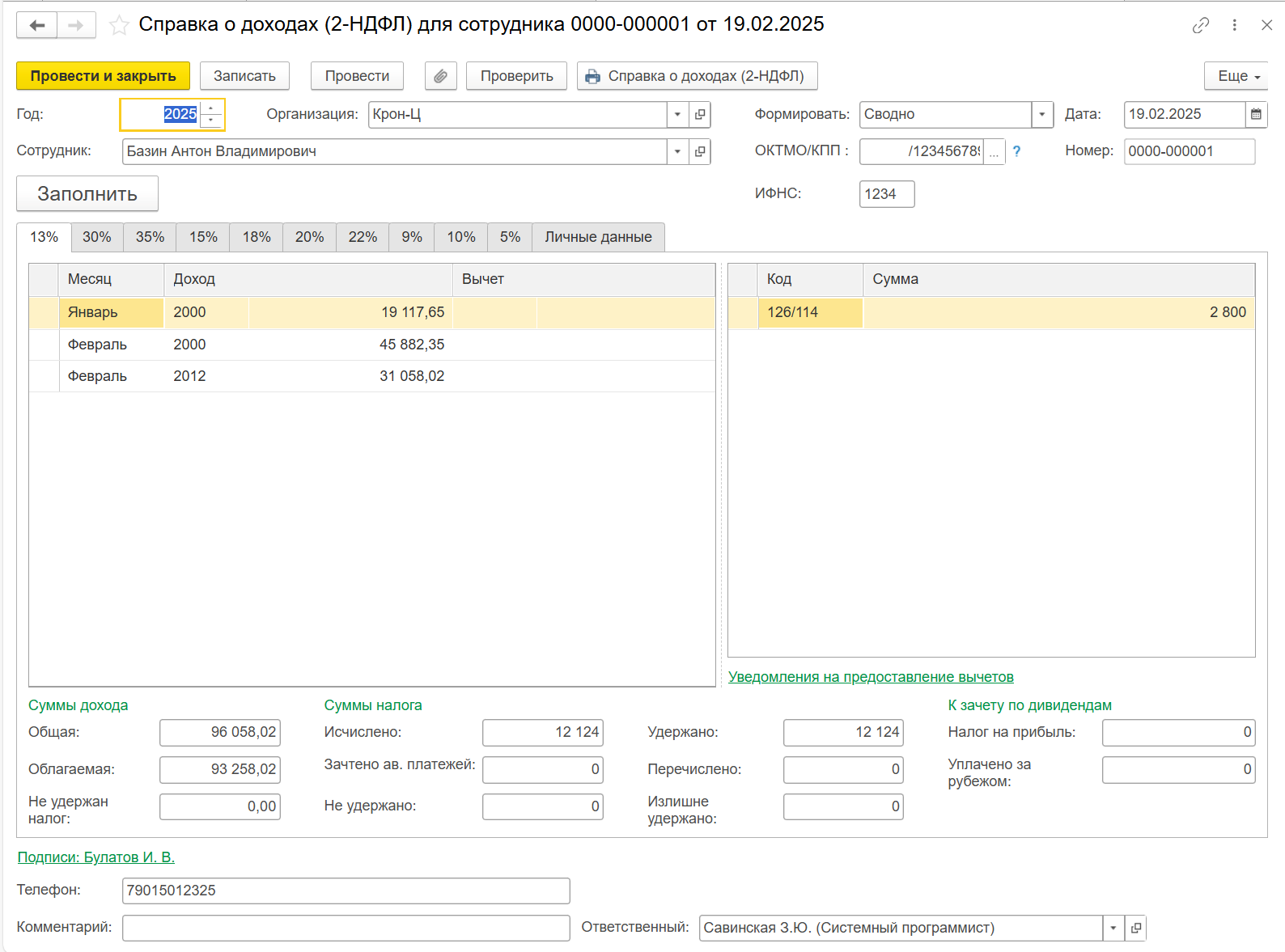

В поле Год выберите год, за который формируются сведения. Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, от

-

В поле Сотрудник выберите сотрудника (физическое лицо) из справочника Физические лица (Кадры - Физические лица), которому необходимо сформировать справку о его доходах и суммах налога.

-

В поле Формировать выберите Сводно, если необходимо составить единую справку по всем доходам сотрудника, или В разрезе кодов ОКТМО/КПП и ставок налога, если справка составляется для указанной комбинации ОКТМО и КПП.

-

В поле ОКТМО/КПП предлагаются только те ОКТМО/КПП, по которым есть зарегистрированные доходы физического лица. Коды ОКТМО и КПП для организаций и их обособленных подразделений хранятся в справочниках Организации и Подразделения.

-

На закладках 13%, 30%, 35%, 15%, 9%, 10%, 5% отображаются начисленные физическому лицу доходы, помесячно, облагаемые соответствующими ставками налога, и предоставленные вычеты.

-

В другой табличной части отображаются предоставленные налоговые вычеты (стандартные, имущественные, социальные). Данные о вычетах заполняются автоматически.

-

В разделах Суммы дохода и Суммы налога отображаются суммы дохода (общая и облагаемая) и налога (исчисленного, удержанного, неудержанного и т.д.) по каждой закладке.

-

Личные данные отображаются данные о физическом лице, для которого составляется справка. Эти данные можно при необходимости отредактировать в справочнике Физические лица.

Нажмите кнопку Провести для сохранения документа.

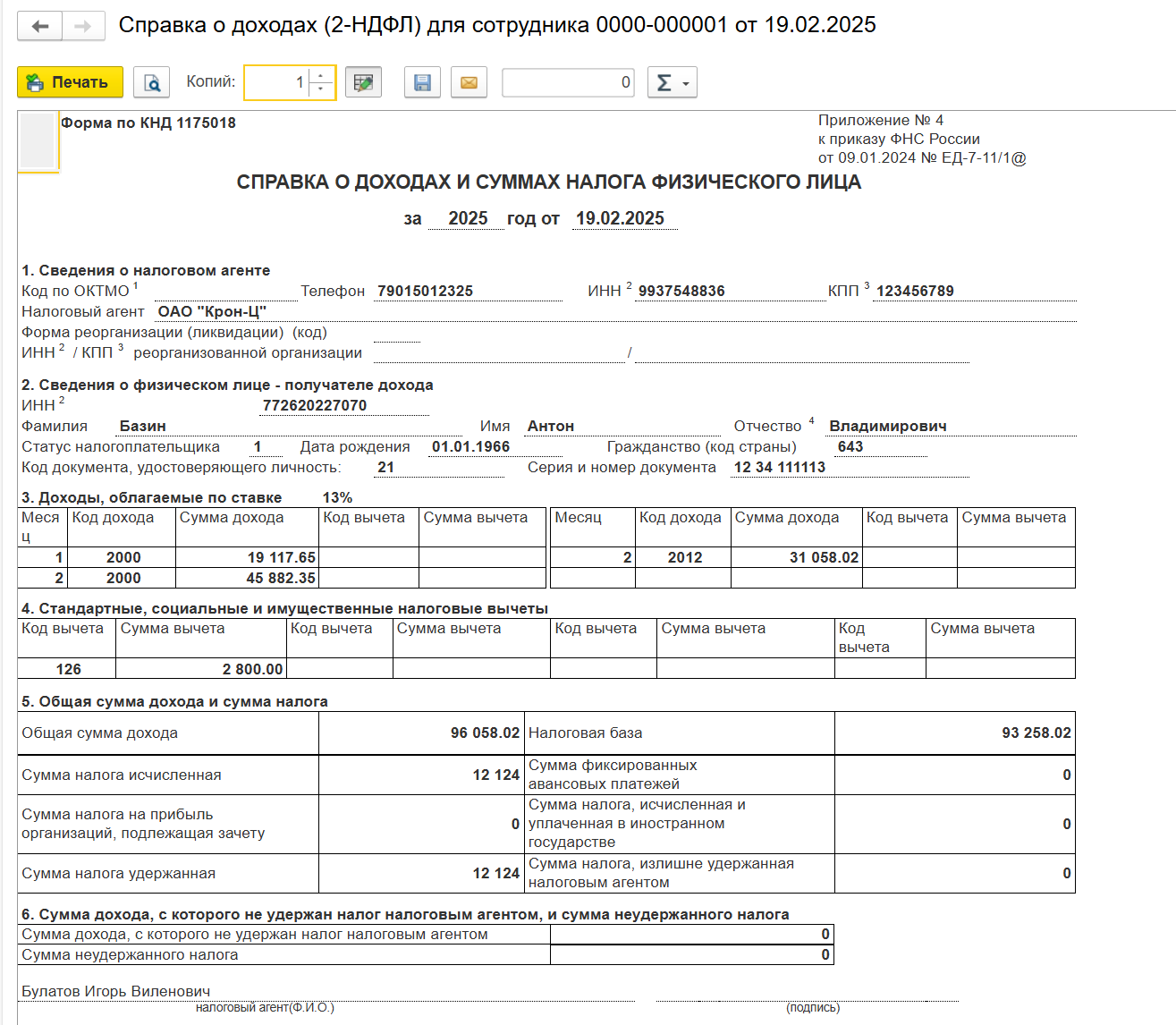

Для формирования и печати справки о доходах и суммах налога физического лица используйте кнопку Справка о доходах (2-НДФЛ).

Сдайте отчетность легко и быстро с облачной 1С от Scloud

- Получайте актуальные обновления 1С без доплаты

- 3 консультации специалистов 1С в подарок