Себестоимость — один важных показателей в бизнесе, который помогает понять, насколько эффективно работает компания. Сегодня выясним, что такое себестоимость, из чего она состоит, какие бывают виды и как ее правильно рассчитать. Для малого и среднего бизнеса бывает сложно самостоятельно разобраться во всех тонкостях учета и настроить точный расчет себестоимости в 1С. В этом случае полезно обратиться за помощью к специалистам Scloud.

Что такое себестоимость продукции?

Если говорить простыми словами, себестоимость — это все затраты, которые компания понесла, чтобы произвести и продать свой товар или услугу. Это как список покупок, только вместо продуктов — все ресурсы, которые пошли на создание конечного продукта: от сырья и зарплаты рабочих до аренды помещения и электричества.

Себестоимость, цена и прибыль — в чем разница?

-

Себестоимость — ваши расходы.

-

Цена — то, за сколько вы продаете товар.

-

Прибыль — разница между ценой и себестоимостью.

Понимание этой разницы важно. Чтобы бизнес был прибыльным, цена всегда должна быть выше себестоимости. А чтобы получать хорошую прибыль, нужно либо повышать цену, либо, что более эффективно, снижать себестоимость, не теряя при этом в качестве.

Зачем и кому нужно считать себестоимость?

Расчет себестоимости — не просто формальность для бухгалтерии. Это важный инструментов управления, который нужен практически всем участникам бизнеса.

Кому это нужно?

-

Руководителю и владельцу бизнеса: чтобы понимать, насколько компания эффективна, принимать решения о ценообразовании, контролировать расходы и увеличивать прибыль.

-

Финансовому директору и бухгалтеру: для точного финансового учета, анализа рентабельности и составления отчетности.

-

Маркетологу: чтобы понимать, какая минимальная цена может быть установлена на товар, и какие скидки можно давать без ущерба для прибыли.

-

Специалисту по производству: чтобы оптимизировать технологические процессы, находить узкие места и сокращать затраты на каждом этапе.

Зачем считать себестоимость?

-

Для правильного ценообразования. Не зная себестоимость, можно продать товар в убыток, даже не догадываясь об этом.

-

Для контроля затрат. Детальный расчет себестоимости позволяет увидеть, на что тратятся деньги. Это помогает найти «слабые места» и определить, где можно сэкономить.

-

Для оценки рентабельности. Зная себестоимость, можно рассчитать, сколько прибыли приносит каждая единица продукции. Дает понимание — выгодна продукция для компании или нет.

-

Для стратегического планирования. Позволяет принимать взвешенные решения о масштабировании бизнеса, выпуске новых продуктов или закрытии нерентабельных направлений.

Каковы виды себестоимости?

Себестоимость бывает разной в зависимости от того, какие затраты мы учитываем и для каких целей ее рассчитываем.

Классификация по составу затрат. Показывает, насколько глубоко мы «копаем» в структуру расходов.

-

Цеховая себестоимость. Это затраты, которые непосредственно связаны с производственным цехом. Сюда входят: сырье, зарплата рабочих, амортизация оборудования, расходы на электроэнергию в цехе.

-

Производственная себестоимость. Включает в себя цеховую плюс общепроизводственные расходы. Это могут быть затраты на управление и обслуживание производства в целом: зарплата инженерно–технического персонала, расходы на ремонт оборудования, аренда производственных помещений.

-

Полная себестоимость (себестоимость продаж). Это самый полный показатель. К производственной себестоимости здесь добавляются все остальные расходы, которые не связаны напрямую с производством:

-

общехозяйственные расходы: зарплата бухгалтерии и администрации, аренда офиса, расходы на связь и интернет;

-

коммерческие расходы: затраты на рекламу, упаковку, доставку продукции до склада или покупателя, зарплата менеджеров по продажам.

Классификация по времени. Этот подход важен для планирования и контроля.

-

Плановая себестоимость. Рассчитывается до начала производства, на основе нормативов и бюджета. Нужна для понимания того, сколько будет стоить продукт в идеальных условиях.

-

Фактическая себестоимость. Реальные затраты, которые были понесены по факту. Рассчитывается, когда товар произведен и продан. Служит для анализа и выявления отклонений от плановой себестоимости.

-

Нормативная себестоимость. Рассчитывается на основе утвержденных норм расхода сырья и материалов. Помогает быстро выявить отклонения от установленных стандартов и контролировать эффективность производства в режиме реального времени.

Что входит в себестоимость?

Все затраты делятся на две большие группы: прямые и косвенные.

Прямые затраты. Это расходы, которые можно напрямую отнести к конкретному виду продукции. Они возникают только тогда, когда вы что-то производите.

-

Сырье и основные материалы. Это главные «ингредиенты» продукта (мука для хлеба, ткань для одежды),

-

Заработная плата производственных рабочих. Зарплата тех, кто непосредственно занят в создании продукта. Сюда же входят страховые взносы, которые вы платите за этих сотрудников.

-

Топливо и энергия на технологические нужды. Те ресурсы, которые тратятся непосредственно на производственный процесс (газ для печи, электричество для работы станка).

Косвенные (накладные) затраты. Эти расходы нельзя отнести к конкретному продукту. Они относятся ко всему производству или к компании в целом.

-

Общепроизводственные расходы. Эти затраты нужны для работы всего производственного цеха, но не связаны напрямую с созданием продукта (аренда цеха, зарплата начальника цеха, электричество для освещения и отопления).

-

Общехозяйственные расходы. Административные и управленческие затраты, которые обеспечивают работу всего предприятия (зарплата бухгалтера, директора, менеджеров, аренда офиса, расходы на связь, интернет и банковские услуги).

-

Коммерческие расходы. Затраты, связанные с продажей и доставкой готовой продукции покупателям. Например, расходы на рекламу и маркетинг, упаковку, транспортировку, зарплата менеджеров по продажам.

Правильное распределение косвенных расходов — это сложная часть расчета, но она важна для получения точной себестоимости. Настроить их распределение в программах 1С помогут специалисты по работе в 1С. .

Каковы методы расчета себестоимости?

Выбор метода расчета себестоимости зависит от особенностей вашего производства. То, что подходит для швейного цеха, может быть совершенно неприменимо на металлургическом заводе. Рассмотрим основные методы.

Методы расчета и их суть

|

Метод |

Как это работает |

Плюсы |

Минусы |

|

Нормативный |

Заранее устанавливаете, сколько, например, ткани, ниток и рабочего времени уходит на пошив одной футболки. Затем, в течение месяца, сравниваете фактические расходы с этими нормами. Все отклонения (перерасход или экономия) анализируются, что помогает быстро выявлять и устранять причины неэффективности. |

Оперативность, возможность быстрого контроля, выявление причин отклонений. |

Требует тщательной разработки и постоянного обновления норм. |

|

Позаказный |

Все прямые затраты (материалы, зарплата рабочих) учитываются по каждому конкретному заказу. Косвенные расходы (аренда цеха, зарплата администрации) распределяются между заказами по заранее выбранной базе — например, пропорционально прямым затратам или количеству отработанных часов. |

Высокая точность расчета себестоимости каждого заказа. |

Трудоемкость учета, сложнее контролировать общие расходы. |

|

Попередельный (для поэтапного производства) |

Себестоимость рассчитывается на каждом этапе производства. Затраты одного передела становятся частью себестоимости следующего. Например, в производстве ткани, сначала считают себестоимость пряжи, потом к ней добавляют расходы на ее превращение в ткань. |

Возможность контроля затрат на каждой стадии, удобство для анализа незавершенного производства. |

Сложный учет, особенно если на разных этапах получается несколько видов продукции. |

Выбор правильного метода расчета себестоимости — это стратегическое решение, которое помогает получить точную информацию. Если сомневаетесь, какой метод подойдет именно вашему бизнесу, специалисты Scloud помогут разобраться в нюансах и настроить учет.

Как происходит расчет себестоимости в 1С:Бухгалтерии?

Расчет себестоимости в 1С:Бухгалтерия происходит в несколько этапов, которые выполняются с помощью стандартных операций:

-

Поступление материалов. Оформляется документ «Поступление (акты, накладные, УПД)». Программа автоматически учитывает стоимость каждой единицы.

-

Передача в производство. Оформляется документ «Расход материалов (Требования-накладные)». Этой операцией фиксируется, какое количество и на какой вид продукции было израсходовано.

-

Выпуск продукции (Отчеты производства). Оформляется документ с видом операции «Отчет производства за смену». В этом документе указывается количество выпущенной продукции.

-

Распределение затрат и закрытие месяца. Самый важный этап — это регламентная операция «Закрытие месяца». В рамках этой операции программа:

-

списывает стоимость материалов, переданных в производство;

-

начисляет амортизацию оборудования и зарплату;

-

распределяет косвенные (накладные) расходы по правилам, которые вы настроили ранее;

-

формирует фактическую себестоимость готовой продукции.

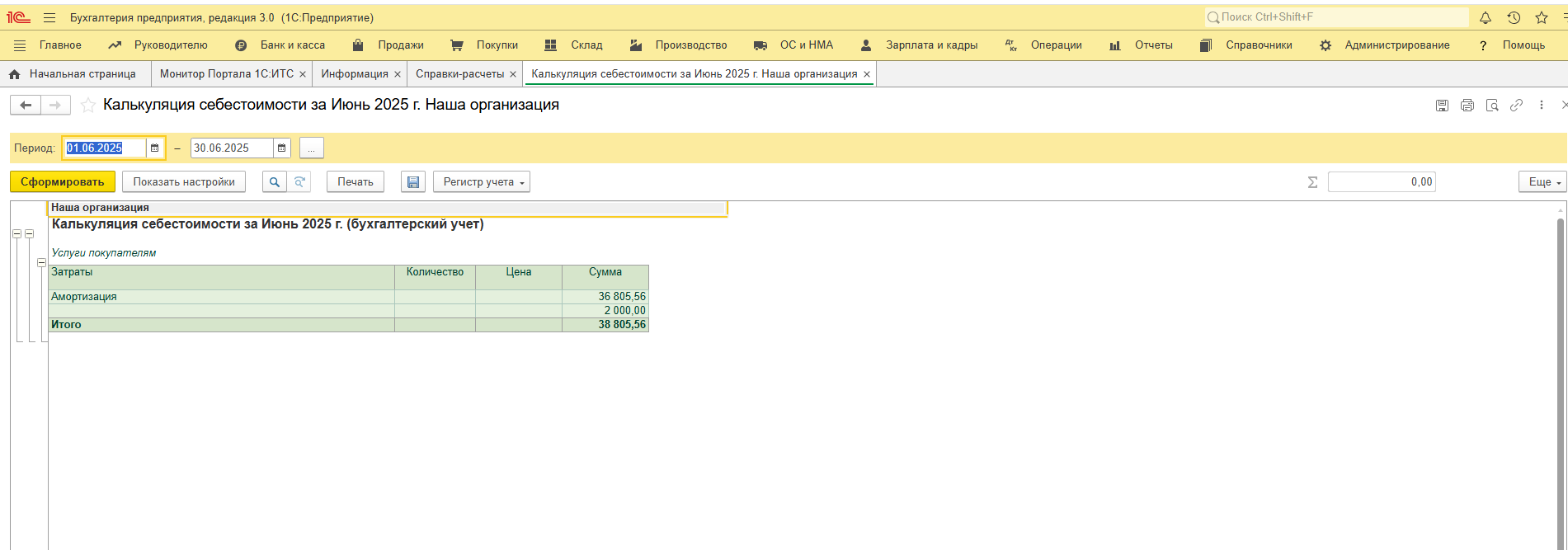

После закрытия периода можно проанализировать результат, сформировав отчеты. Вкладка «Операции» — Закрытие периода — Справки–расчеты — отчет «Калькуляция себестоимости» покажет полный расклад затрат по каждому продукту, а на вкладке «Склад» — Отчеты — отчет «Остатки товаров» — их фактический расход.

Себестоимость как ключ к успеху

Себестоимость — инструмент для управления бизнесом. Постоянный анализ и оптимизация себестоимости позволяют не просто держаться на плаву, но и успешно развиваться, опережая конкурентов.

Сегодня этот процесс значительно упрощается благодаря автоматизации с помощью программ 1С. Это не роскошь, а необходимость для эффективного управления.